美国政府收购英特尔公司(NASDAQ:INTC)的股份,可能成为该公司的转折点。近年来,英特尔一直在努力追赶竞争对手,如今终于有机会在政府的支持下实现扭亏为盈,并在此过程中创造额外的股东价值。

鉴于此,分析师对英特尔的未来仍然持乐观态度,并将继续持有该公司的多头头寸。

【如需和我们交流可扫码添加进社群】

自四月份以来,英特尔股价已上涨约30% ,且仍有增长空间。这是因为美国政府目前已以每股20.47美元的价格收购了英特尔9.9%的被动持股。这笔交易向市场表明,尽管英特尔过去的表现令人失望,但英特尔对美国政府具有战略重要性,美国不会让其破产。这已经对英特尔产生了积极影响,因为它还成功获得了软银20亿美元的投资,并可能获得其他主要投资者的支持。

虽然我们可以预期此类交易会导致现有股东的股权被稀释,但由此带来的额外资本流入应该有助于英特尔赶上竞争对手,并实现扭亏为盈,从长远来看,这对所有人都有利。该公司已开始取得一些进展,第二季度营收超出预期 10.2 亿美元,达到 129 亿美元,这导致华尔街最近数十次上调其营收预期。

英特尔的代工业务目前也在增长,第二季度营收达到44亿美元,同比增长3%。随着新资金的涌入,该公司未来几年有可能扩大代工业务,并在俄亥俄州等地建立工厂中心。

除了代工业务外,英特尔的客户业务在第二季度收入同比下降 3% 至 79 亿美元,但在可预见的未来也可能出现复苏。今年晚些时候,随着 ArrowLakeCPU 的更新发布,以及明年采用18A制程的Panther Lake系列芯片的发布,我们可能会看到销售额的潜在提升。考虑到PC 出货量不断增长的利好市场环境,客户业务的收入在接下来的几个季度中很有可能有所改善。

英特尔数据中心和人工智能业务第二季度营收同比增长4%,达到39亿美元。未来,该业务有望继续增长,并创造更多股东价值。这是因为英特尔预计将于明年发布其即将推出的数据中心Diamond Rapids处理器和Jaguar Shores系列的人工智能加速器。这些新产品或许能帮助英特尔创造更多收入,尤其是在数据中心CPU和人工智能加速器市场预计未来几年将持续增长的情况下。

考虑到所有这些发展,可以肯定地说,英特尔拥有充足的增长机会,能够实现真正的扭亏为盈。

当然,并非一切都完美。执行风险一直是英特尔面临的最大问题之一,而且这种情况还会持续下去。尽管第二季度表现不错,但英特尔未来仍有可能表现不佳。今年早些时候,该公司出人意料地取消了Falcon Shores GPU,现在又有报道称,英特尔即将推出的 Panther Lake 系列 CPU 在生产方面面临问题。

与此同时,上个月有报道称,英特尔已考虑放弃其18A工艺节点,专注于14A工艺节点。如果这一消息成真,那么英特尔在晶圆代工领域最大的竞争对手台积电将进一步增强其在晶圆代工市场的优势,尤其是在其将获得最新美国关税豁免的情况下。

对英特尔来说,好消息是,所有这些进展都发生在该公司通过首次公开募股获得额外资金流入之前。凭借更雄厚的资金,英特尔现在有可能解决近年来困扰公司的执行问题,并最终实现真正的扭亏为盈。

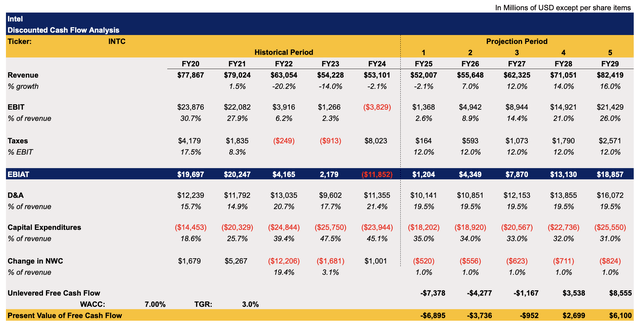

尽管英特尔股价近几周有所上涨,但仍有理由相信其仍有进一步上涨的空间。为了弄清楚上涨空间有多大,分析师更新了折现现金流模型,如下所示。

预计25财年收入将略有下降,这与最新预期相近。此后,得益于持续的扭亏为盈努力和芯片需求的增长,预计收入将出现复苏并加速增长。未来几年息税前利润率的假设也与预期相符,之后预计利润率将恢复到几年前的水平,具体情况可参见表格。

该模型还假设税率为12%,与管理层的最新展望一致,并预计今年的资本支出约为180亿美元,也与最新预期相近。其余指标以及资本成本率和终端增长率的假设与之前的模型基本保持一致。

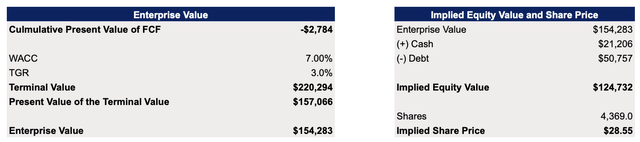

该模型显示,英特尔的公允价值为每股 28.55 美元,较当前市场价格上涨约 17%。

可以肯定地说,英特尔“大到不能倒”。尽管英特尔近年来表现不佳,但在现任管理层的领导下,它现在确实有机会实现真正的扭亏为盈。