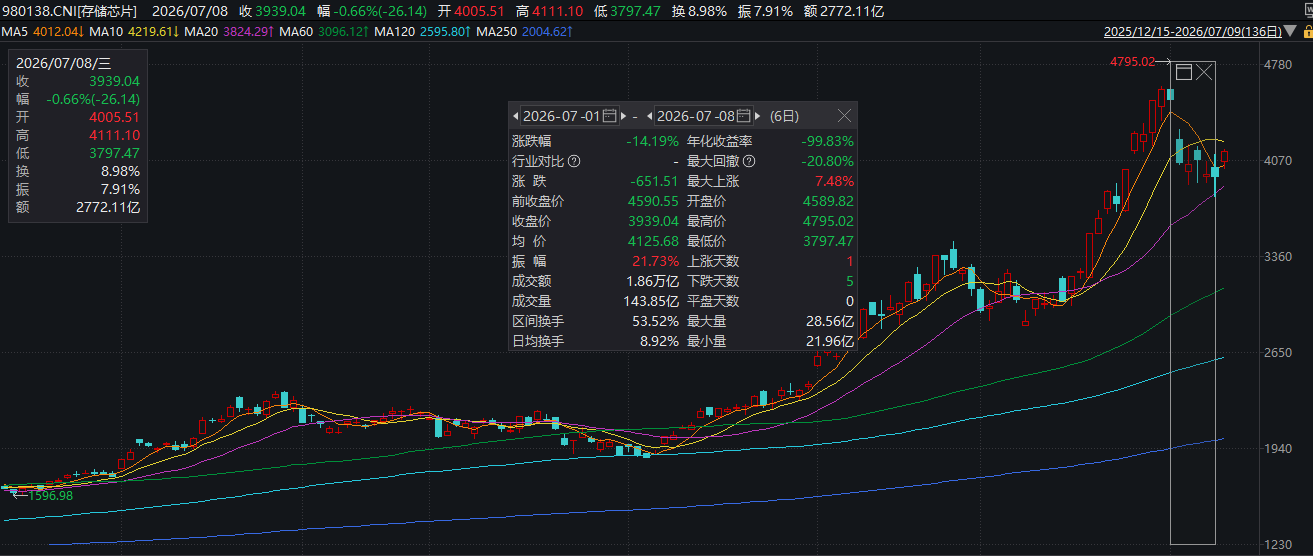

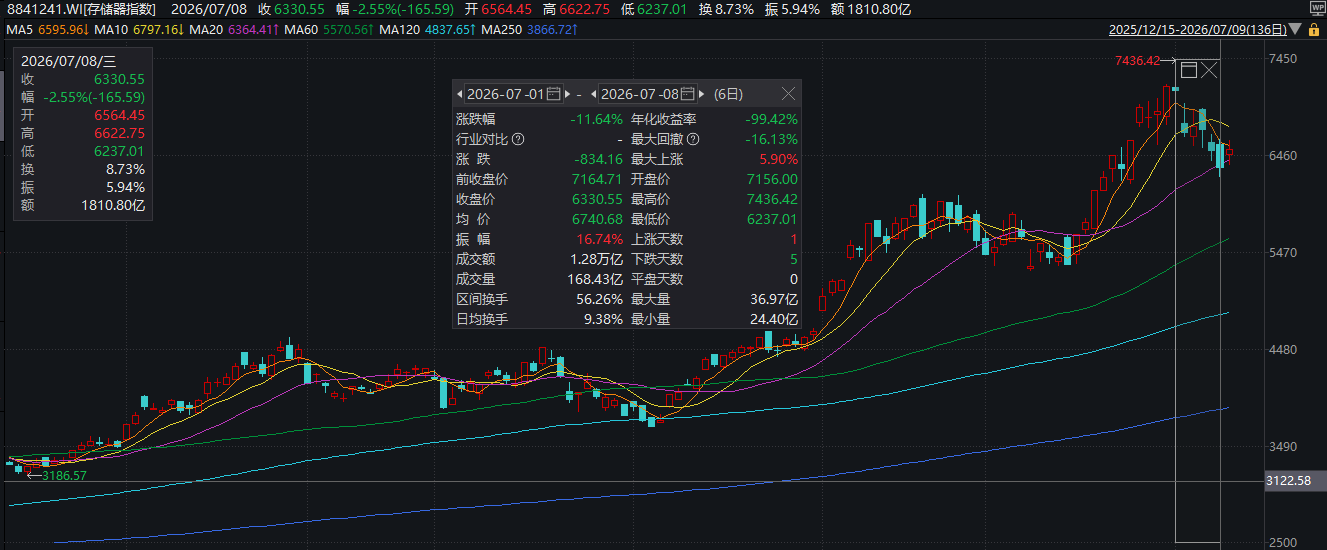

金吾财讯 | 韩国存储芯片巨头SK海力士将于2026年7月10日(本周五)在纳斯达克全球精选市场正式挂牌交易,股票代码SKHY。此次发行1.779亿份ADR,每10份ADR代表一股海力士普通股。按近期股价计算募资规模约280-294亿美元,有望创下外资企业赴美上市的历史最高融资纪录。在资金投向方面,SK海力士明确表示,本次募资将全部用于关键半导体项目,包括龙仁半导体集群的首座晶圆厂、清州P&T7先进封装设施,以及对芯片设备和基础设施的追加投资。该用途与6月下旬宣布将推进总规模1100万亿韩元(约合4.84万亿元人民币)的半导体投资计划相符。据最新消息,本周一才启动的全球路演及簿记建档程序,据悉已获得数倍认购额,知情人士透露,约1000家机构投资者参与了管理层营销电话会议,吸引了大量全球长期基金和技术类投资者积极参与,Baillie Gifford、Coatue Management、Situational Awareness三家知名基金合计认购意向高达70亿美元。竞争策略转趋激进 拟摆脱折价旧框架就近期事项来看,SK海力士竞争策略已然改变且较之前更加激。对于集团本身而言,此次登陆纳斯达克所期望的并非“国际化”,而是要摆脱当前“韩国折价”与“传统周期股”的旧框架。长期以来,许多韩国上市公司现金流和盈利表现强劲,但股价一直低于账面价值,且估值往往明显远低于海外同行。而纳斯达克市场汇聚了英伟达、微软、亚马逊、谷歌、Meta、美光等全球AI产业链核心龙头,是全球科技企业定价的核心阵地。SK海力士成功登陆该市场后,将具备纳入纳斯达克100等核心科技指数的资质,触发“指数纳入效应”,除吸引全球主动型科技投资者加仓外,跟踪美股核心指数的海量ETF被动资金也将持续流入,进一步修复估值体系。汇丰此前研报指出,只要SK海力士在美国开始交易,其股价有望在这一基础上上涨20%,并最终缩小与竞争对手美光科技长期存在的估值差距。D.A. Davidson分析师Gil Luria指出,纳斯达克上市将弥合估值鸿沟,推动其向美国同业看齐。另一边,市场以往对存储芯片企业估值偏低,核心原因在于行业强周期属性,即景气时赚钱,低谷时亏损,业绩波动极大。但随着HBM高带宽内存、高端AI存储成为行业核心增长极,行业盈利逻辑正在彻底重塑。企业通过签订长期合作协议、深度绑定下游核心客户、锁定客户预付款、设立价格底线等方式,大幅提升业务盈利确定性。这意味着存储芯片行业的周期属性将被弱化,行业波动不再单纯由库存供需主导,而是由AI基础设施长期投资、头部客户长期锁单两大核心因素决定,行业估值模型迎来根本性变革。行业龙头美光的合作模式,已清晰展现全新的行业定价与合作逻辑。据美光披露,其与16家数据中心、汽车、消费电子等领域的客户之间所签署的协议主要包括以下条款:1)合约长度3-5年; 2)价格或在某个区间内浮动,美光称即便是最低的价格,其对应的毛利率亦大于之前很长时间内公司毛利率的峰值;3)美光保证一定的供应量,多余供应根据市场价格,供需等决定;4)客户需提前缴纳“存款”以加强对客户的约束力,客户即便毁约存款不会被退还。美光可以使用存款对产线进行投资。美光披露,现有长协涉及20%DRAM和20%+NAND,按最低价格今后五年产生1000亿美元收入。市场普遍认为SK海力士与下游客户或签署类似的协议。而合约期限至少三年或从一定程度上保证存储器价格在2028年之前继续保持相对较高水平。因此,SK海力士有望凭借AI存储、长期协议和高毛利获得估值重估。存储股短期承压 长期逻辑未破在个股上市利好落地前夕,全球存储芯片板块迎来明显短期回调。截至7月8日收盘,三星电子韩国股价在7月首6个交易日的累计跌幅超16.9%,而SK海力士同区间内跌幅更是达到21.7%。对于本次板块回调,盛宝金融首席投资策略师指出,SK海力士ADR上市“为市场带来了大量与AI相关的新增股票供应,而此时正值投资者质疑AI基础设施类股是否涨得过头之际”。海外板块回调同步传导至A股市场,国内存储芯片赛道整体同步走低。根据万得数据显示,国证存储芯片产业指数7月首6个交易日跌幅超14%,由高位4795点跌至7月8日收盘的3939点;万得存储器概念指数在该区间跌幅也有超11.6%。

(国证存储芯片产业指数走势;数据来源:wind)

(万得存储器概念指数;数据来源:wind)

从行业基本面来看,本次板块回调属于情绪驱动的短期波动,并非行业核心逻辑恶化。交银国际近日研报亦有提到,将存储器供不应求的时间判断再推后2个季度到至少2027年四季度,并认为即便2028年出现价格回落,其波动或较之前更加温和。美银最新报告认为,半导体行业当前调整属于健康重置而非结构性转变,并对存储芯片的长期投资价值给出明确背书。该行认为,存储目前约占云端AI资本开支的35%至40%,是历史水平的2至3倍,但存储股的估值仅在10倍远期市盈率附近徘徊,明显偏低。市场低估了行业向长期协议和更可预测定价模式转型的进程。投资者对定价持续性、新增供给和客户集中度的担忧,导致估值长期受压,但这一判断存在偏差。随着存储从周期性大宗商品向AI战略性基础设施演进,估值倍数理应获得修复。