【美股资讯】深度解析BOSS直聘招股书的增长与变局!

BOSS直聘赴美IPO要点解析!

根据腾讯科技的报道,北京时间5月22日凌晨,在线招聘平台BOSS直聘正式向美国证券交易委员会(SEC)提交首次公开发行(IPO)申请,拟于纳斯达克挂牌上市,股票代码BZ。高盛、摩根士丹利及瑞银为此次IPO承销商。

自2014年创立至今,BOSS直聘总算迈向上市。招股书表明,2020年企业完成营业收入超19.4亿元(RMB),较2019年同期相比增长94.7%。比照同业竞争公司,尽管企业营业收入经营规模暂住类似上市企业第二,但BOSS直聘展示出了很强的增长发展潜力。

依据第三方组织CIC汇报,2021年3月,BOSS直聘月活跃性用户数(MAU)达3060万,同期相比增涨72.2%。若按MAU计,BOSS直聘早已变成中国最大的招聘网服务平台。

营收和现金流增长强劲,运营效率稳步提升

在新冠肺炎疫情产生众多发展趋势不利条件的2020年,BOSS直聘变成招聘网邻域“仓中有粮,心里不急”的稳定增长派。

招股书表明,2020年,BOSS直聘完成营业收入19.4亿元(RMB),同期相比增长94.7%;经测算现钱收付款25.2亿元(RMB),同期相比增涨89.7%。2021年一季度,BOSS直聘营业收入高达7.9亿元(RMB),同期相比增涨179%;经官方测算现金收付款达11.8亿元(RMB),同期相比增涨281%。

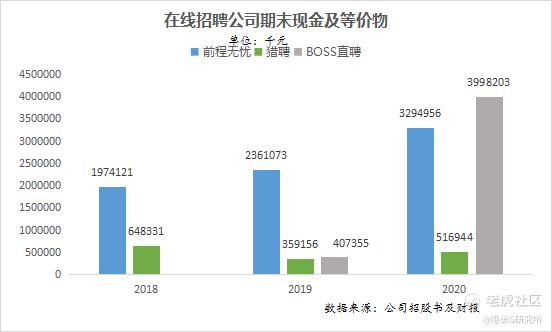

截止2020年末,BOSS直聘拥有现金、等价物总共达39.98亿人民币,比较2019年底的4.07亿人民币,同比增长881.5%,增长速度均远超同业务企业。在其中,运营现金流在2020年由负转正,做到3.95亿人民币。

2019年与2020年,BOSS直聘亏损额分别为5.02亿元(RMB)、9.42亿元(RMB);经调节后亏本各自为4.67亿元(RMB)及2.84亿元(RMB),同期相比收窄39.18%。可见,企业已经迈向精细化运营的新阶段。

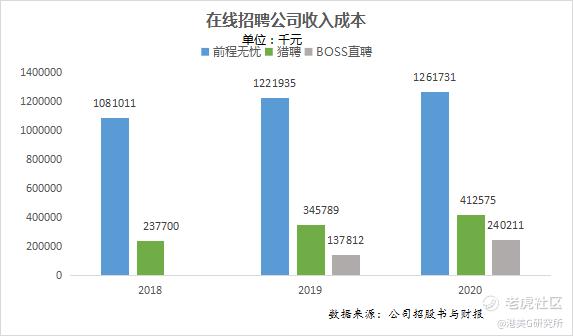

2019年与2020年,BOSS直聘收益成本费各自为1.38亿元(RMB)、2.40亿元(RMB),同期相比增长74.3%,增长速度低于主营业务收入的94.7%。代表着企业用较低的成本增长,换得了较高的收益增长。

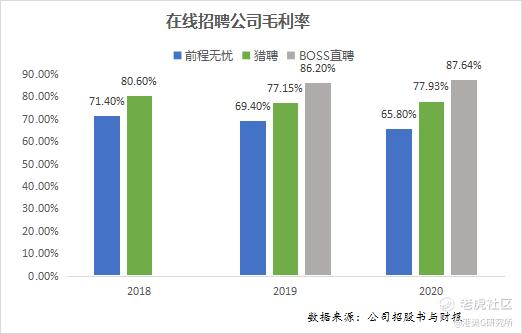

毛利润率层面,2019年-2020年,BOSS直聘毛利润率由86.20%平稳增长到87.64%。

在营业收入大幅度增长的状况下,BOSS直聘营销推广与广告宣传高效率持续提高。BOSS直聘在2019年至2020年的销售市场及市场销售开支的全年收入占有率各自为91.8%、69.3%。2020年占有率降低了22.5个点,展现显著收窄。2019年,BOSS直聘每得到一个MAU用户需资金投入46元推广费用,2020年降至41元。

这一花费看上去好像依然不低,但针对处在发展期的互联网公司而言,却已算是拥有非常高的性价比。要了解,得用户者得天地,基本上是IT行业无可置疑的真理,这一发展逻辑性,京东商城、阿里巴巴等早已验证过。

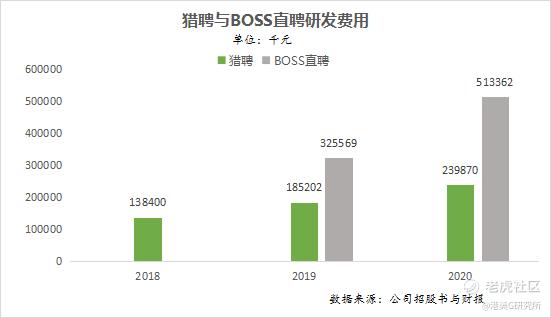

经营效率大幅度提高的背后,是BOSS直聘在招骋领域智能化配对行业很多年的技术研发积累。招股书表明,截止2020年12月31日,BOSS直聘有着902名科学研究及开发者构成的精英团队,承担智能化配对与风险控制技术性及有关职责,占总职工数的26.6%。BOSS直聘2020年研发费用为5.1亿元,同期相比暴涨57.7%,占收益的26.4%,已是一家纯技术性企业的水准。

招股书表明,BOSS直聘此次募资适用范围包含,增加在高新科技基础设施建设与科学研究上的资金投入,升级人工智能技术等相关招骋服务项目的技术性工作能力;提升对新品、新服务项目的资金投入,得以服务更多地区与类型的用户。

用户使用频次和时长跃居行业第一,BOSS直聘 “来了就不想走”

现阶段,BOSS直聘已完成白领用户、金领用户、蓝领用户和在校大学生用户全覆盖,并向不同地域、不同领域、不同经营规模的顾主给予服务项目。这促使公司端用户有着大量的挑选机会,应聘者与职位的配对概率大幅度提升,产生的应聘者及顾主互联网经营规模也更大。

招股书数据信息表明,截止2021年3月31日,BOSS直聘共有着8580万已验证求聘者与1300万已验证公司端用户。这也代表着,自创立至今,BOSS直聘以均值每一年1225万求聘者、185万公司端用户的经营规模在增长。

通过不断提高服务平台网络效应与智能化配对的工作能力,BOSS直聘为众多邻域范畴的公司用户不断给予低费用、特惠、高效率的招骋服务项目。招股书表明,BOSS直聘公司端付费用户总数从2019年的124万增长至2020年的223万,同期相比增长80.1%。

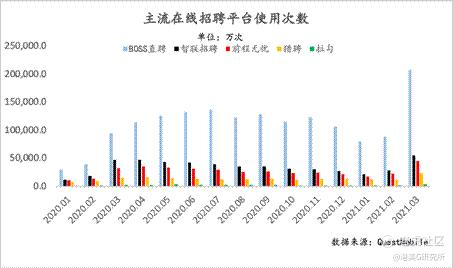

依靠直聊的交互模式,BOSS直聘在用户粘性上有更好的表现。据QuestMobile数据显示,BOSS直聘不管是使用次数还是使用时长都稳稳占据行业第一。今年3月,BOSS直聘使用次数为21亿次。智联招聘依然是行业第二,数据为5.5亿次。前程无忧以4.6亿次暂居第三。猎聘的使用次数为2亿次。拉勾则仅有3000万次。

目前看,在线招聘赛道的发展前景还是非常乐观的。据CIC预测,受数字新经济业态发展、创新创业政策利好、企业人才竞争加剧等因素驱动,中国线上招聘市场规模预计将由2020年的551亿元(RMB)增至2025年的2234亿元(RMB),年复合增长率为32.3%。

纵观目前在美股和港股上市的在线招聘企业来看,前程无忧已经选择进行私有化退市,截至2021年5月20日市值48.34亿美金;港股上市的同道猎聘,同期市值仅123.51亿港元。

BOSS直聘基于移动端、以智能匹配为基础的直聘模式,实现了领先于同行的高速增长,运营效率、营销与广告效率也不断提升,受到众多机构投资者的青睐。招股书显示,BOSS直聘最后一轮融资的投后估值为44亿美元。

对于BOSS直聘这种成长型企业来说,在线招聘行业还远未到天花板,公司需要进一步巩固差异化优势,不断做深行业竞争壁垒,做大营收规模。在成功IPO后,BOSS直聘或将开启新一轮增长!

股市有风险,投资需谨慎!

港美G研究所

专注港美股市场分析,热点追踪,做一个有态度、有深度、有意思的财经新媒体!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。