新股资讯:科济药业,B股能否再现辉煌?

公司是一家在中国及美国营运的临床阶段的生物制药公司,专注于治疗实体瘤和血液恶性肿瘤的创新细胞疗法。

截至2021年2月18日,本公司已在中国、美国和加拿大获得7个CAR-T疗法的IND许可。根据弗若斯特沙利文的资料,公司在中国所有CAR-T公司中排名第一。此外,在中国所有CAR-T公司中,公司是第一个也是唯一一个就CT053获得美国FDA再生医学高级疗法(或RMAT)认证的公司,使公司获益于突破性治疗药物品种认定及快速通道的优惠政策。

一、招股信息

二、产品管线

根据招股书显示,科济制药在中国、美国和加拿大获得7个CAR-T疗法的IND许可。根据弗若斯特沙利文的资料,这是在中国所有CAR-T公司中排名第一。

科济药业自主开发了11款差异化候选产品,其中6个正处于临床阶段。在11个候选产品中,10个是CAR-T细胞疗法,其中5个处于临床阶段(如下图所示)。在11款候选产品中,BCMACAR-T(CT053)的科济药业的王牌。BCMACAR-T(CT053)是一种针对BCMA的潜在同类最佳自体CAR-T候选产品,开发用于治疗复发/难治性骨髓(或R/RMM)。CT053已于2019年获得美国FDA的RMAT和“孤儿药”资格认定,并分别于2019年和2020年获得EMA的PRIME和“孤儿药产品”资格认定,2020年获得国家药监局的突破性治疗药物品种。目前,科济药业已在中国完成CT053治疗R/RMM的I期研究,并正在进行I/II期临床试验的关键II期研究。

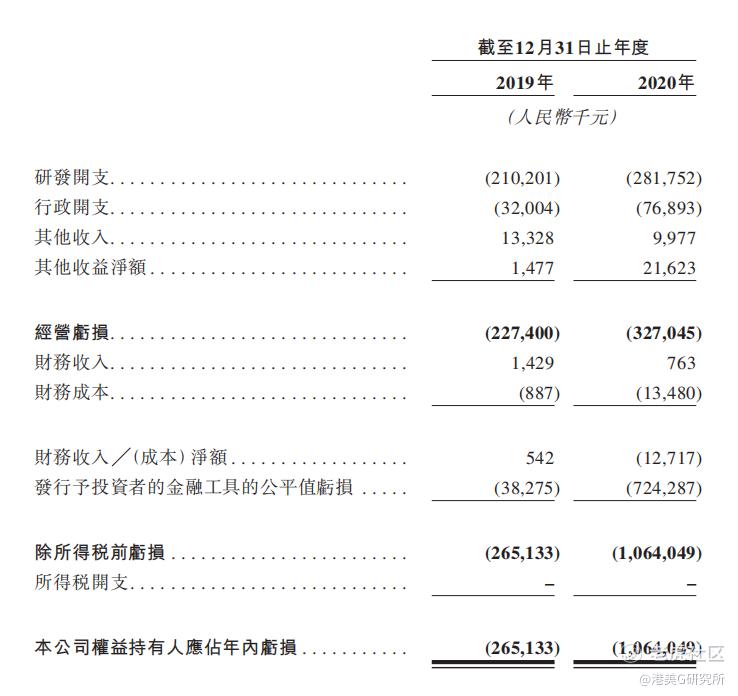

目前科济药业并无产品上市,因此一直处于亏损状态,根据科济药业招股书显示,截至2019年及2020年底,科济药业经营亏损分别为人民币2.27亿元及人民币3.27亿元,两年经营亏损合计为人民币5.54亿元。此外,叠加金融性公允值变动带来的亏损,科济药业账面上亏损更大。截至2019年及2020年底,权益拥有人应占年内亏损分别为人民币2.65亿元及10.64亿元,两年合计账上亏损约人民币13.3亿元。

三、市场前景

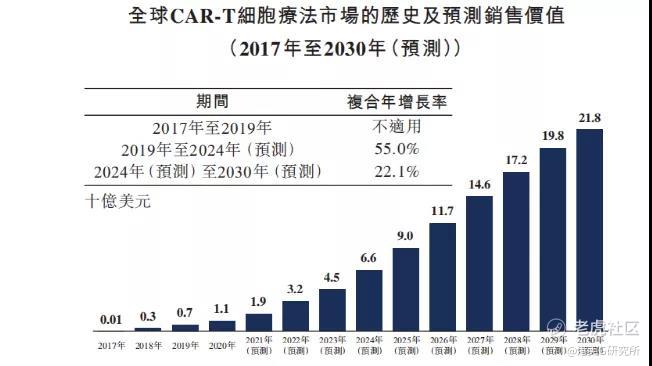

按销售价值计,全球CAR-T市场规模已从2017年的0.1亿美元增长到2019年的7亿美元,预计全球CAR-T细胞疗法市场的销售价值达至2024年的66亿美元,2019年至2024年的复合年增长率为55.0%。截至2030年,按销售价值计,全球CAR-T市场规模预计达至218亿美元,2024年至2030年的复合年增长率为22.1%。

目前,中国国家药监局并无批准任何CAR-T细胞疗法上市。预计首批CAR-T细胞疗法将于2021年获得国家药监局批准并在中国推出,估计该年中国CAR-T疗法的市场规模为人民币2亿元。预计2024年将增长至53亿元,并进一步增长至2030年的289亿元,2022年至2030年的复合年增长率为45.0%。

四、募资用途

集资所得约30%用于进一步开发公司的核心候选产品;约31%为持续及规划研发公司的其他管线候选产品提供资金;约20%开发全面的制造及商业化能力;约10%升级公司的嵌合抗原受体T细胞(CAR-T)技术及为早期研发;约9%用作营运资金及其他一般公司用途。

五、B股表现

为什么股票名字含B,有些新来的小伙伴可能不清楚原因。B是“Biological technology”即生物科技的首字母,2018年4月在香港交易所发布的新的《上市规则》中,其中有一条为"允许未能通过主板财务资格测试的生物科技公司在港上市"。由于生物科技上市公司往往因为投入研发成本极高,一旦研发成功后盈利预期非常好,经常被大幅炒作,港交所为了向投资者提示未盈利的生物科技上市公司的风险,要求该类上市公司在其股票简称后添加"-B"。如欧康维视生物-B、诺辉健康-B和启明医疗-B等。

B股从去年开始大幅炒作,受到打新者的热捧,目前热度不如去年,但总体上依然是涨多跌少,具体如下图中所示(去年四季度上市至今的B股)。

六、小结

1、CAR-T国内第一,唯一一个获得美国FDA认证的公司;

2、产品应用最早2023年;

3、基石占比超过50%;

4、估值略高,体量不算小;

5、前期优先股占比不小且无禁售期;

6、与天使、悠然撞车认购倍数不会太高!

从研发实力上看,科济药业在细胞免疫疗法中走在了国内企业的前例,这也是包括高瓴资本、睿远基金在内的顶级机构青睐的根本所在。

永泰生物和药明巨诺作为率先上市的CAR-T公司,股价表现虽然不够惊艳,但尚且亮眼。

由于CAR-T疗法根据患者自身细胞培育,因此,治疗成本往往高达数十万、甚至百万,未来能否普及,还有赖于成本下降和医保的介入。

无论如何,细胞免疫疗法即将迎来自身的黄金十年!

—END—

股市有分析,投资需谨慎!

港美G研究所

专注港美股市场分析,热点追踪,做一个有态度、有深度、有意思的财经新媒体!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。