港股IPO | 奈雪的茶来了,抢占“茶饮第一股”

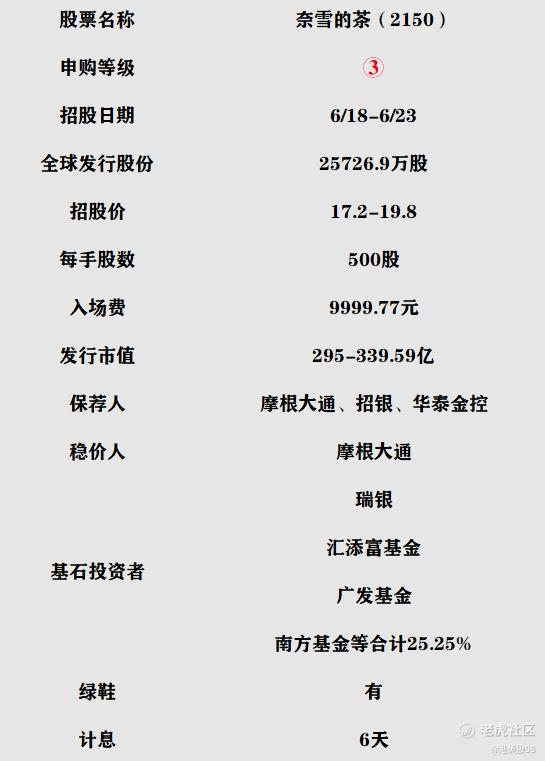

奈雪的茶申购计划

招股信息:

申购等级:①全力申购;②现金多户;③谨慎申购;×放弃。

中签预测:全球发售25726.9万股,每手500股,按最大50%回拨,则公开发售12863.5万股,总计257270手。如按照80万人申购,一手中签率10%,乙头4-6手。

申购计划:少量现金户谨慎参与,稳重的选手可以放弃。

现阶段新股主要是被一级市场给玩坏了,情绪还没稍好一点价格就怎么高怎么发,简直是侮辱散户智商,吃相太难看。2020年底最后一轮融资时估值16.1亿美金,此次上市市值距彼时上涨136%-172%,基本没有给二级市场留水位。预计上市即颠峰,即便能涨也是纯靠情绪推动,其后还是会慢慢回归价值。

公司简介:奈雪的茶成立于2014年5月,按2020年零售消费总值计,奈雪的茶在中国高端现制茶饮店市场中为第二大茶饮店品牌,市场份额为18.9%,仅次于喜茶的27.7%。按2020年零售消费总值计,奈雪的茶在中国整体现制茶饮店行业中为第七大茶饮店品牌,市场份额为3.9%。

茶饮店数量:

截至2017年12月31日 44间

截至2020年12月31日 491间

截至最后实际可行日期 556间。

奈雪的茶收益:

2018年 9.095亿元

2019年 22.915亿元

2020年 28.709亿元。

经调整净利润(非国际财务报告准则计量):

2018年亏损 5658万元

2019年亏损 1173.5万元

2020年净利润 1664.3万元。

上市前股权架构:

林新控股持股67.04%,由彭心和赵林夫妇持有;

股权激励计划持股8.32%,持有大约1.2亿股;

天图资本持股13.04%,天使轮便参与了公司融资,是公司最大的机构股东;

深圳市国资委背景的SCGC资本持股3.32%;

弘晖资本持股0.85%;

PAG持股6.22%;

永乐高持股0.87%。

基石投资者:瑞银基金(8.15%)、汇添富基金(7.34%)、广发基金(4.89%)、南方基金管理(3.26%)、乾元复兴(1.61%)。

融资历程:IPO前经历5轮融资,2020年12月15日最后一轮融资金额1亿美金,公司估值16.1亿美金(折合港币125亿左右),此次发行市值295-339.6亿,半年时间估值上涨136%-172%。

总结:

优势:公司过往5年中形成了品牌认知和品牌势能,在消费中印象中已是高端茶饮的代表;拥有3500万用户,形成的用户优势可实现低成本营销;过往5年中保持了稳健、快速的发展速度,且会继续快速发展;门店选址多在商圈中上佳位置,有位置的优势;另外产品研发和供应链能力强。

风险:1、原料高价、竞争激烈、价格敏感等因素,导致业内公司都无法达到较高的利润率水平。

2、同店销售额呈下滑趋势。

3、软饮门槛低、技术含量低,产品同质化严重,缺少护城河。

4、上市市值距最后一轮估值半年间上涨136%-172%,留给二级市场基本没有水位了。

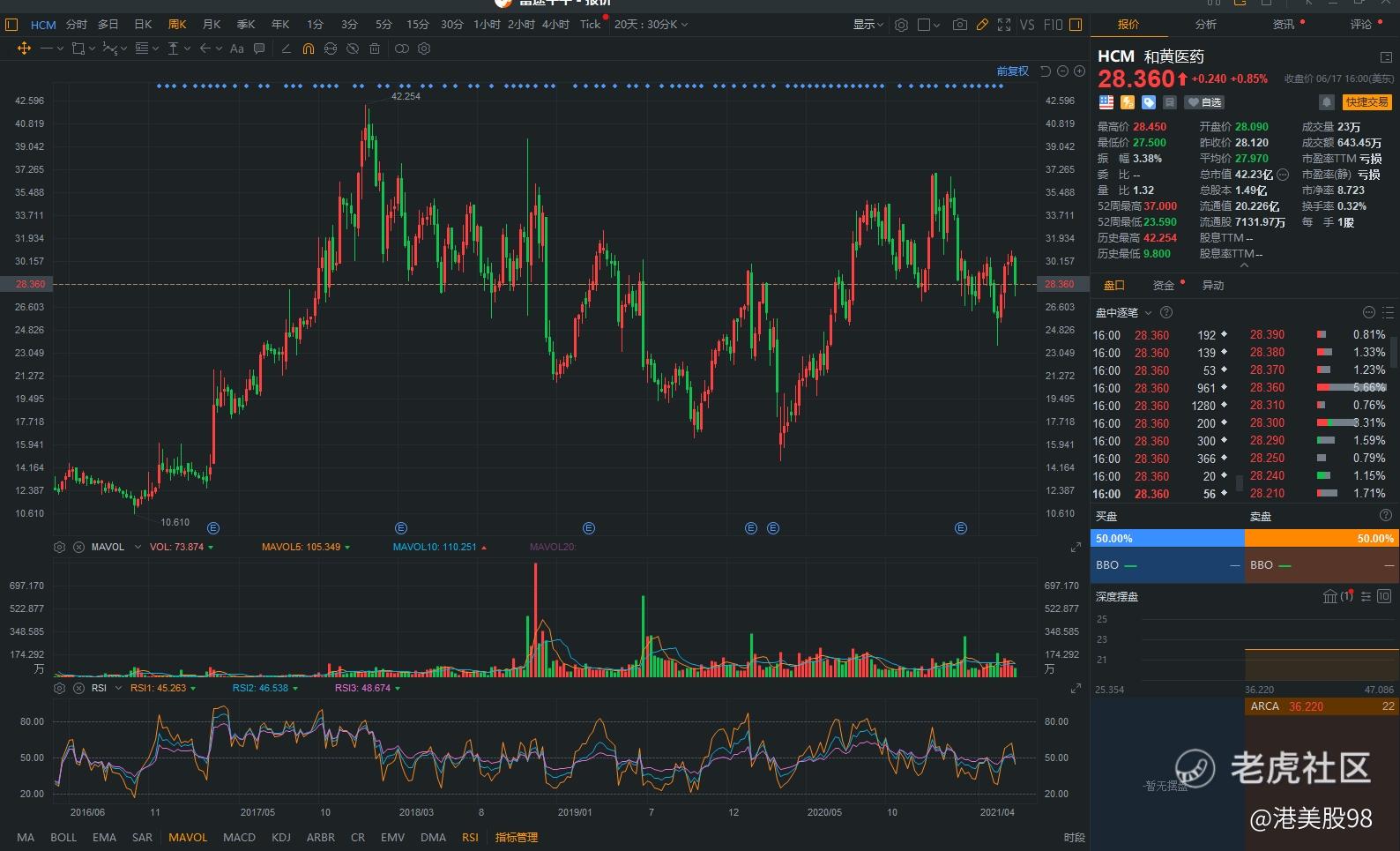

另:和黄医药(0013)放弃申购。这个是二次上市股,美股上市代码HCM,参与打新不如直接去买美股。

-END-

今天的分享就到这里。我们的分析力求简洁精确,祝伙伴们们多中肉签。新朋友可全网搜索“港美股98”,参与打新交流。

$科济药业-B(02171)$$奈雪的茶(02150)$$和黄医药(00013)$

股市有风险,投资需谨慎,以上文章仅代表个人观点。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。