SLS业绩预告解读

声明:

1)股市有风险,投资需谨慎。文章里提到的所有上市公司,仅作为分析之用,不作为交易参考!

2)本公众号不荐股、不诊股。文章内容和观点仅仅是个人对公司的分析看法,不做估值,仅供阅读,不构成任何投资建议!

一、SLS业绩预告解读

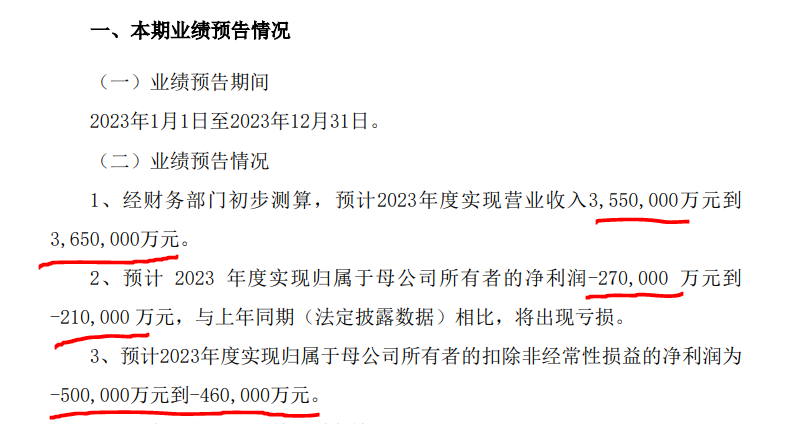

SLS昨晚发布了业绩预告:

这份业绩有喜有忧

1、收入大幅增长,4季度的收入大概在200亿左右,前面三个季度加起来才166亿收入,4季度就大幅超过前三季度总和,可见赛里斯的业绩进入大幅拐点。

这个收入是符合预期的,因为每个月都有销报,有问界的销量、赛里斯其他新能车的销量,以及油车的销量,有了这些销量很容易推算出收入。

收入和我之前的推测差不多。

2、对于净利润预测,我们取中值,就是亏损23.5亿,前三季度亏损22.9亿,所以第四季度大概率是扭亏了,或是在扭亏附近。这是大超预期的。

3、对于扣非,我们取中值,就是亏损48亿,前三季度亏损30亿,那么四季度就是亏损18亿,这是超预期的。当然,如果我们仔细分析,会发现这个亏损应当有很多是一次性的,虽然放在扣非里面。

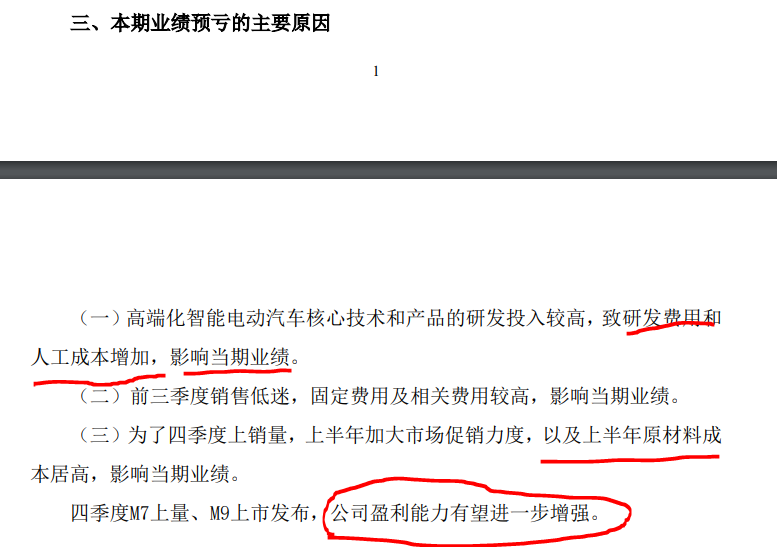

我们看看公司的解释:

扣非亏损和研发、人工增长有关。

先说扣非和净利润为什么差这么大,主要是政府补贴,已经出让了一部分瑞风股权,带来一次性收入。

18亿的扣非亏损,应当和M9的研发是相关的,同时,M7在产能爬坡的过程中,有很多成本。比如余承东提到化了10亿提升供应链的产能。这在其他供应链的调研中得到验证。比如某供应商,为了大幅、快速提升产能以满足M7的产能爬坡,要大量采购新增设备,这些设备之前都是海运从海外进口,但是现在为了赶时间,直接空运,空运的成本比海洋大很多。这部分成本应当是要SLS来承担的。

如果排除这些影响,SLS的扣非净利润的亏损应当在10亿以内,是符合预期的。

那么我们看一季度会如何?一季度的亏损应当会大幅减少,但是估计扭亏还有可能,可能要到2季度实现扭亏。

4季度的亏损,还和M7的毛利率低有关。而M9是有很好的毛利率的,但是M9一季度才产能爬坡过程中,产能爬坡的成本是比较高的,利润很难体现出来。

二季度基本完成产能爬坡后,净利润就可以释放出来。所以,预计2季度才能扭亏。

对于四季度的大幅亏损,SLS是不是高估了?

我认为在SLS盈利之前可以按PS估值,等有了稳定的净利润以后,就可以按PE来估值。

24年SLS就算实现40万的销量,10万M9,M7+M5+其他M8等,30万,也可以实现1400亿左右的收入,按新能车的估值,PS一般可以到2,至少是1,那么大家可以算算SLS应当估值多少。

至于短期,市场情绪会有变化。但是SLS的价值依旧。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。