业绩创历史新高,这个优质赛道龙头正在崛起!

前几天给大家介绍了工业气体行业(详情:“卡脖子”技术突然受关注,这个行业值得布局),分析得出这是一条非常好的赛道。

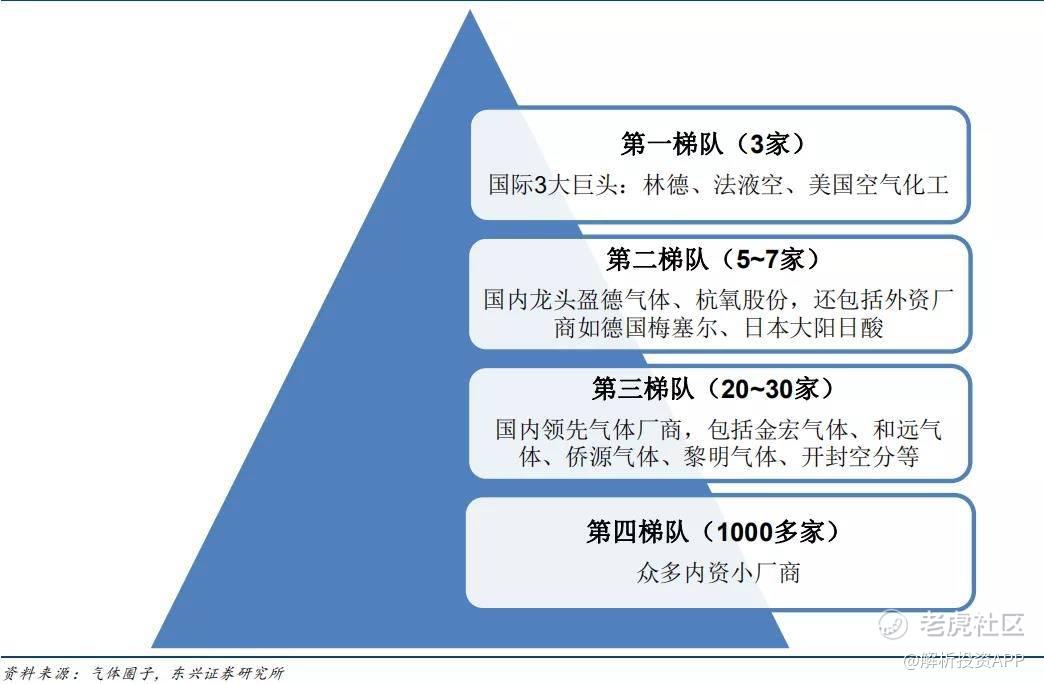

但我国在这个行业上存在“卡脖子”问题,核心技术缺乏,相关企业的产品与规模与世界先进水平存在很大差距。

特别是在特种气体行业,我国能生产的种类非常少,90%的需求严重依赖外资企业。特种气体主要应用在电子半导体等高端产业,如果这一技术长期无法攻关的话,将会制约着我国高科技产业的发展。

简单来说,工业气体行业目前存在很大的发展机会。在A股上,杭氧气体便是该行业的龙头企业。

杭氧股份,最先是从事空气分离设备的生产与销售,属于工业气体上游企业,在国内市占率一直保持在50%以上,产量和销量稳居全球第一。

后来随着外包气体市场不断发展,公司意识到工业气体市场存在巨大需求,逐渐向产业链下游延伸,开始布局气体业务。

以此同时,公司还在空分设备横向拓展和延伸,推出乙烯冷箱、液氮洗冷箱等石化设备产品。

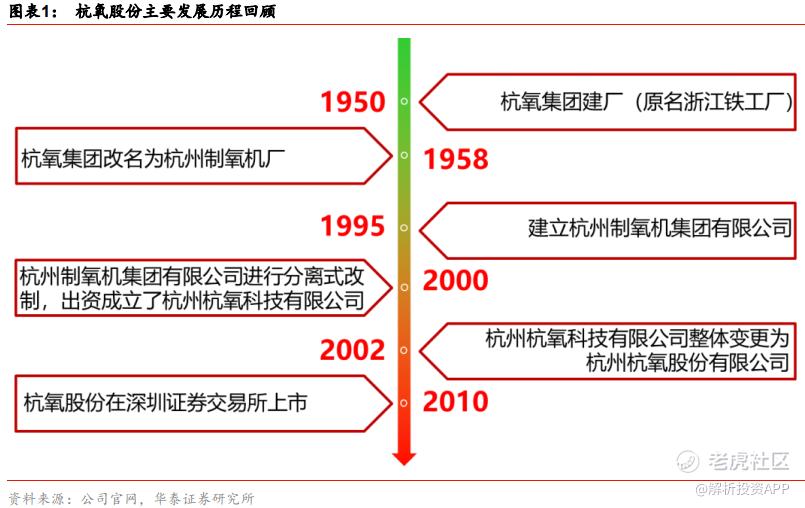

公司拥有非常悠久的发展历史,一路伴随我国工业气体行业发展。前身是1950年成立的浙江铁工厂,1956年成功制造了我国首台制氧机,实现我国空分设备史上“零”的突破。

1958年定名为杭州制氧机厂,1993年更名为杭州制氧机集团公司,是国内最早设立的气体分离设备制造企业。

2010年成功在深交所上市,2017年在神华宁煤项目实现满负荷运行,各项运行指标均达到国际先进水平。此项目在2018年央视纪录片《大国重器》中得到展示,在公司发展史上具有重要的里程碑意义。

目前公司已经成为世界一流的空分设备供应商,国内主要的工业气体供应商之一。

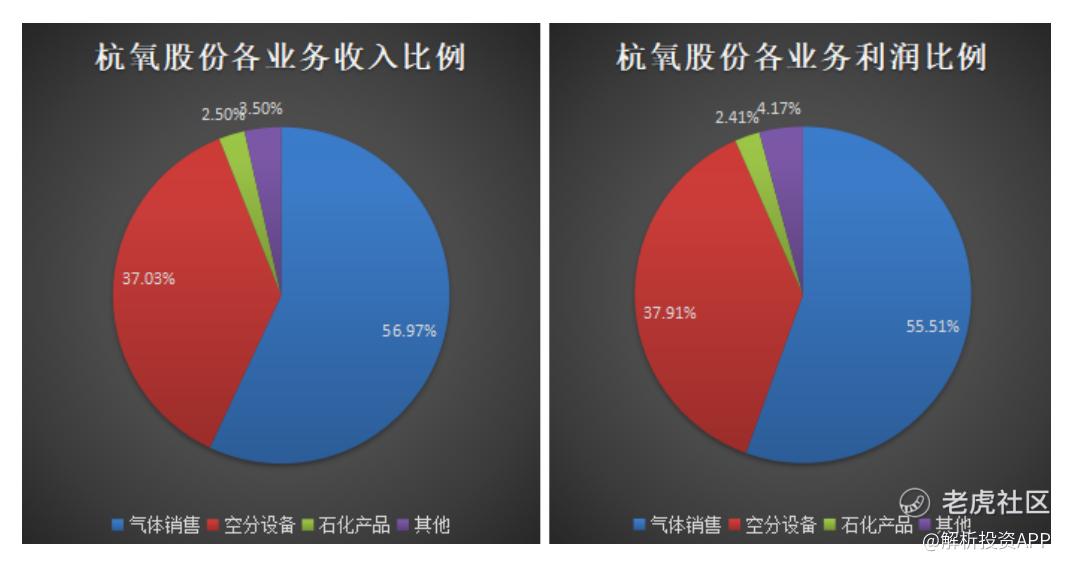

杭氧股份主要业务为工业气体和空分设备的生产与销售,2019年这两项业务合计收入比例和利润比例均在90%以上。

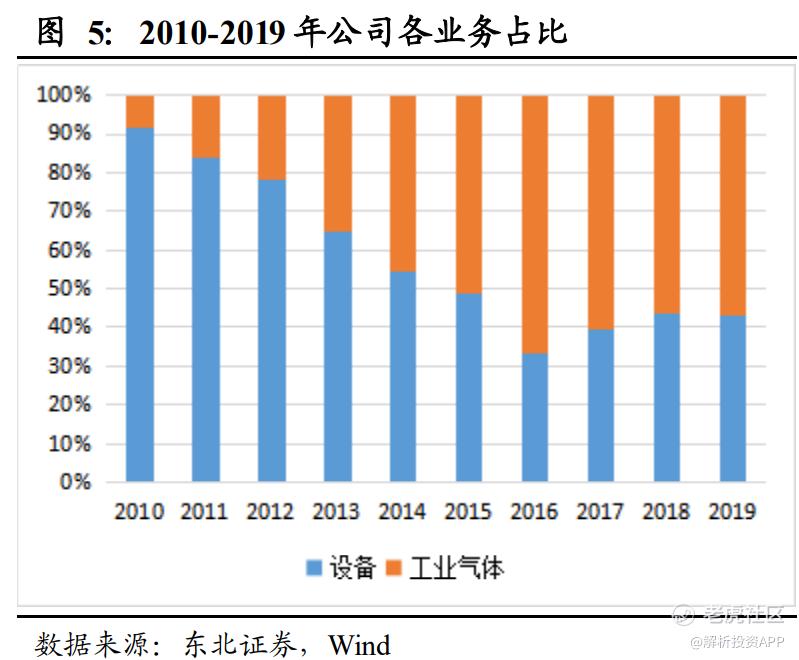

公司的气体业务虽然起步比较晚,但发展迅速,在2015年营收规模超过空分设备,成为公司的支柱业务。

公司拥有空分设备设计制造、工程设计及总承包、工业气体服务组成的完整产业链,空分设备和工业气体两大主业相互支持、协同发展,形成企业发展的强大合力,这是公司特有的优势。

一方面,公司在设备制造方面的技术能力和气体新品种的研发能力,为气体产业发展提供强大支撑,公司在控分设备领域积累的优质客户资源,利于公司气体市场开拓。另一方面,公司的气体业务为公司新产品和新技术研发提供很好的平台,能够有力推动公司技术创新和进步。

目前,公司空分设备最大单机容量已经达到十二万等级,大型空分设备的技术性能指标已达到国际领先水平,在稀有气体氖、氦、氪、氙等提取设备的研制方面也取得重大突破,临安制造基地具备年产50套以上大中型空分设备的能力,年产空分设备制氧量总和达到180万m3/h。

在国内投资设立35家专业气体公司,总投资额超100亿元,总制氧容量突破200多万m3/h,发展成为国内主要的工业气体供应商之一。

杭氧股份快速发展离不开强大的研发能力。

近年来杭氧股份研发投入整体呈现增长趋势,2016年出现下滑的原因主要还是受到行业影响,公司业绩出现大幅下滑,所以用于研发的投入减少,但研发投入占营业比例仍在2%以上。

2019年公司研发投入达到2.80亿元,同比增长32.92%,占营业收入比例3.43%,同比提升0.76个百分点。

公司的研发工作主要在两个方面,一是加大空分设备及石化设备关键技术和核心部机的研发,从而降低设备生产能耗,提高设备运行可靠性;二是推进新型气体产品在生产和应用方面的研究,从而满足气体市场多样化需求,利于提高公司气体业务盈利能力。

此外,公司还积极推进特种气体的研发与生产工作。

2017年公司成立了衢州杭氧特种气体有限公司,加快稀有气体、混合气体、高纯气体的设备研发和高附加值气体产品的生产。

2018年研制开发了制取高纯氮气设备,首次为电子气领域提供大型纯氮设备,在开拓电子器领域迈出重要一步。

2019年与半导体企业青岛芯恩签订《工业气体供应合同》,公司首个电子行业服务供气项目落地,公司将投资、建设和运营20000m3/h纯氮空分装置。

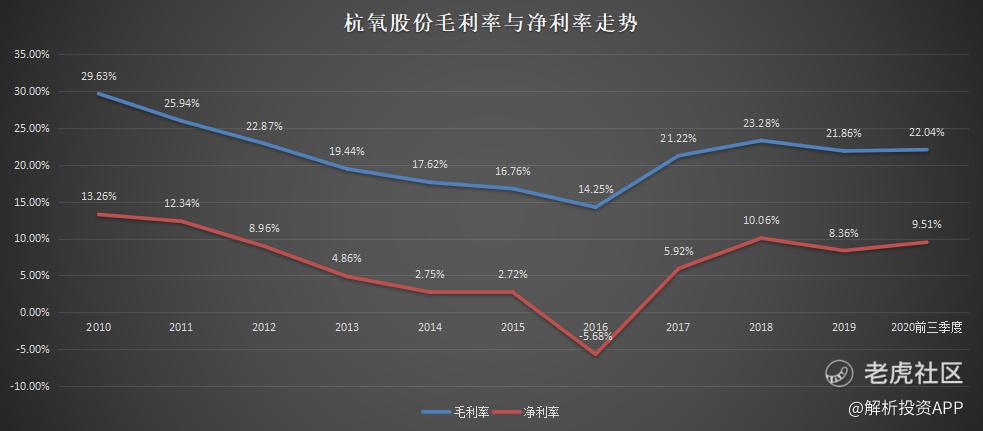

自上市以来,杭氧股份的毛利率与净利率经历了先下行后回升的走势。

造成这种现象的主要原因是公司在上市后布局了许多项目,初期折旧及财务费用较高,随着布局基本成形,早期已有项目的设备折旧和财务费用迎来下降,盈利能力回升。

根据公司财报显示,公司机器设备折旧采用年均折旧法,折旧年限为5-15年,由于公司大量气体项目在2011-2013年集中启动,项目建成初期每年设备折旧费用很高,较大程度影响了公司气体项目的毛利率水平。

目前来看公司每年折旧金额已经趋于稳定,这将利于公司盈利能力进一步提升。

从财务费用来看,目前公司短期债务基本已清零,长期借款亦大幅减少,资产负债率持续下降,公司的财务费用从2016年后开始下滑,2020年前三季度为4438.06万元,同比减少31%。

另外,因为杭氧股份主营是大宗工业气体,毛利率整体较低,未来随着在特种气体深度布局,公司整体毛利率有望提升。

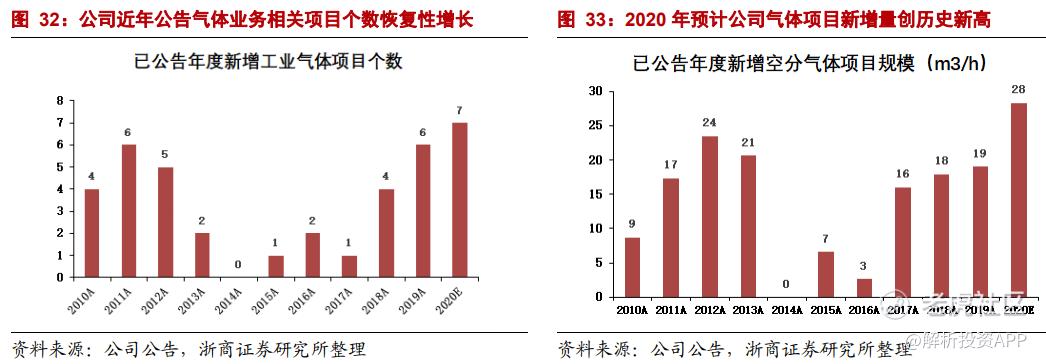

杭氧股份拥有非常强项目与订单获取能力。

2017-2019年,公司新增工业气体项目数稳步增长,气体规模每年稳定在15-20m3/h,2020年快速增长,预计可以达到30m3/h。

从公司公布的空分设备及石化设备订单量来看,2020年上半年达到33.12亿元,其中石化设备订单4.32亿元,创下近年来半年度新订合同额新高,展现了公司在空分设备市场的强大竞争力。

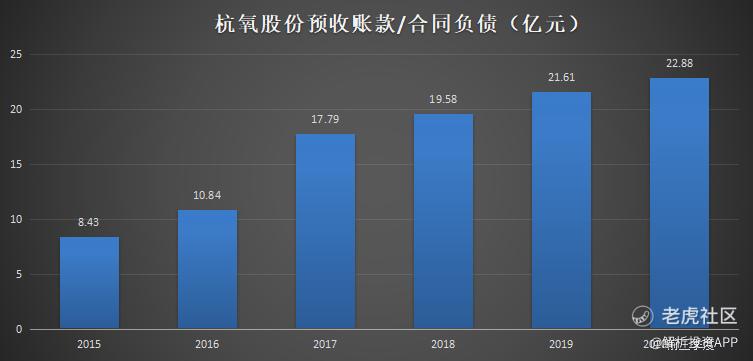

从公司的预收账款/合同负债来看,2020年前三季度已经达到22.88亿元,创下历史新高。

因为公司空分合同执行周期一般在15个月至2年,从发货开始分批确认收入,持续增长的预收账款可以作为先行指标,预示未来1-2年公司空分设备业绩有保障。

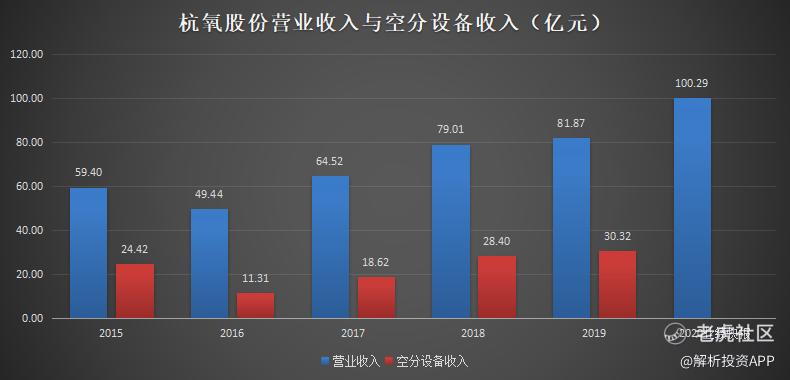

我们也可以从最近几年业绩来印证一下,杭氧股份预收账款从2016年开始出现回升,对应的是公司在2017年之后,营业收入与空分设备收入均保持良好增长。

根据公司此前发的业绩预告,2020年公司实现营业收入100.29亿元,净利润8.66亿元,双双创下历史新高,同比分别增长22.49%、36.33%。

分季度来看,2020年一季度因为受疫情影响,许多企业延迟复工,这严重影响了公司产品销售量,所以净利润下滑了24.70%;二季度逐步摆脱困境,净利润同比增长25.37%;三季度呈现加速趋势,同比增长75.41%;用业绩快报业绩来计算,公司四季度净利润增幅将达到111.54%!

工业气体的下游应用领域主要在钢铁、化工等行业,公司业绩持续向好主要得益于2016年开启的钢铁行业的去产能浪潮。

在钢铁行业供给侧改革下,钢价快速回暖,钢企盈利也升至历史高位水平,从而促进钢铁行业转型升级,淘汰老旧设备,增加空分设备业务。在经济持续复苏情况下,钢铁、化工等行业景气度也持续向好。

公司拥有非常好的经营性现金流,这为公司后续项目扩张奠定了资金基础,有助于公司经营良性循环。

接下来看看杭氧股份的估值情况,公司最新市值为277.6亿元,我们用业绩快报的8.66亿元净利润来计算,公司市盈率为32.06倍。

因为公司是工业气体运营龙头,且气体销售业务占比逐年提升,服务属性不断增强,现金流持续,具备空分设备制造核心技术,具备一定稀缺性,一般设备公司的估值并不可比。

所以还是选择了国际工业气体巨头来比较,全球最大的工业气体供应商林德集团的市盈率为56.22倍,美国空气化工为125.31倍。

(文章来源于:解析投资)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- Tonymei·2021-03-19两个外资竞争对手市盈率都是错的点赞举报