又一只医疗肉签上市! 最近医疗基金也很红,该止盈了吗?

今天三诺转债上市,美诺转债建议申购。以后小白不再做新债申购的具体分析了,一是精力有限,二是投入产出比不高。我和大家一样,都需要成长,如果一直重复做一件没有太大挑战性的事情,我可能也很难花更多的时间去尝试更有挑战性的事情。但是我依然会保持分享每日的新债申购建议。

由于公主号发文每天只有一次机会,以后会把新债申购&上市日历提前1天更新在公主号菜单。从今天开始,大家可以直接在公主号菜单点击打新学习——新债日历,查看我更新的新债申购建议和上市价格预估。

目前暂定每日下午5点定时更新,如果没有定时更新,欢迎来后台催我。。。

截止1月11日收盘后,三诺转债最新转股价值101.30元,溢价率-1.28%。小白预估的三诺转债的平价溢价率在20%附近(保守预估,毕竟正股前段时间涨得多,不排除明天继续回调),上市首日开盘价格预估在101.30*(1+20%)=120元附近。

三诺转债是创业板可转债,如果明日开盘价120元以上,那么会停牌半年小时至10点钟复牌。如果开盘130元以上,则会停牌到下午2点57分。

三诺转债基本信息如下所示:

与三诺转债(上市代码123090)同行的可转债还有蓝帆转债、万孚转债等,都属于医疗器械类的可转债。

同行业类似可转债最新溢价率情况如下:

虽然同属于医疗器械类,但是各家主营业务还是有较大区别的,比如:

三诺生物为血糖监测龙头,市占率第一,包括家用和医用血糖仪。主要产品有血糖监测系统、血脂检测系统、糖化血红蛋白检测系统。

英科医疗主要生产的是塑料手套、橡胶手套、隔离衣、医用隔离面罩及其它一类医疗器械的生产和销售。

蓝帆医疗主要业务是健康防护手套,产品主要包括一次性医用手套、家用手套待,主要用于医疗检查和防护、食品加工、电子行业。蓝帆医疗是全球PVC健康防护手套行业的龙头企业,市场占有率为全球第一。

疫情反复下,周一蓝帆医疗、英科医疗的正股继续延续上周的上涨趋势,而三诺生物同日回调了近5个点。

蓝帆转债昨天最高上涨到134以上,最后以131.6的价格收盘。不知道多少人后悔和我一样上周五127附近就卖出了。不过后悔是没有用的,我们不如来反省一下自己的止盈策略。

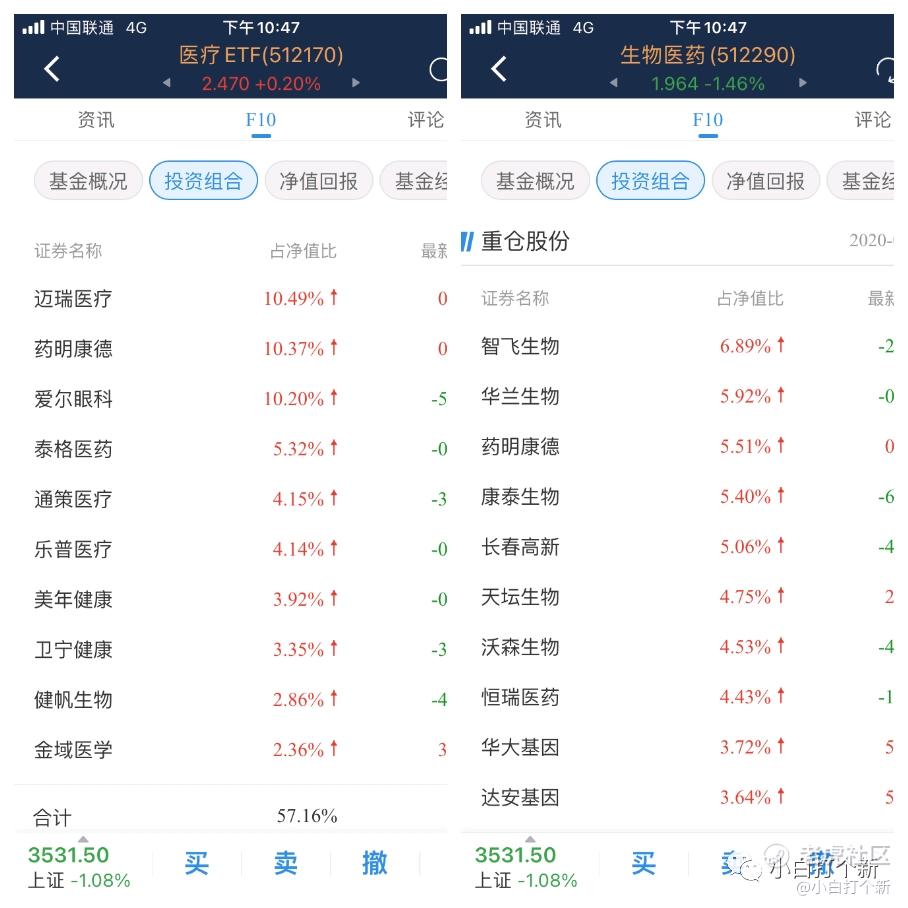

相比蓝帆转债的磨人心性的波动性,场内医疗基金却稳得多!比如场内医疗ETF(512170)从12月开始一路强势上升。

不过,同样是医疗ETF,另一只生物医疗ETF爬起来真是一波三折。

两只医疗基金前10大持仓区别还是蛮大的,医疗ETF重仓的万瑞医疗、药明康德、爱尔眼科占净值比分别是10%以上,基本上集中于大市值的医疗医药公司。而生物医药的持仓更分散,历史波动性也更大。

小白2020年12月3日也发过一条操作建议,我更倾向于医疗ETF的定投机会。一个月过去,医疗ETF已强势上涨了近1个多月。

不过,即使我知道买入的好时间,但是和大部分人一样,我也很难做到在上涨期间能拿得住不卖出。多少人和我一样,在场内医疗基金下跌的时候抗住了亏损,却在上涨的时候提前卖飞了。。。

不过略庆幸的是,场外的医疗基金我一直保持着定投节奏,煮熟的鸭子总算没有卖飞。7月开始定投的医疗基金,持有收益率已经22%。场外之所以能忍住没有提前卖飞,完全归功于我对场外基金长期养成的佛系心态。

白天都是该干嘛干嘛,每天晚上0点过后看一下几个账户的基金收益更新。设置好的定投计划自动跑着,管它今天上涨还是下跌,该定投的时候,上涨也投,下跌也投。

回过头来看看,既然我们能接受医疗基金收益回调10%以上,为什么不能接受它上涨20%、30%以上,然后再回调10%呢?

对于长期趋势看好的基金,如果下跌时一直加仓,稍微一上涨就没忍住提前止盈卖出,那真的是亏大了!

市场无法预测,如果你问我医疗基金还能上涨吗?我的回复是肯定的!但是,这中间要经历多少次回调,没有人能精准预测。

一旦你去预测它的短期趋势,我们就注定吃不到它的长期收益。即使短期回调10%,但是只要我预测它的2~5年的长期收益可以达到50%,甚至100%,那么我为什么不可以接受它再多回调几次?在牛市中提前止盈的后果就是踏空,这比暂时的浮亏还要令人难受哇。

关于基金定投到底应该如何止盈?

假设我累计定投基金5000,仅花了3个月时间,持有收益20%+,那么我应该减仓了吗?如果用目标收益率止盈法,那似乎是该止盈了。但是实际情况并不是这么简单。

针对这种结果,下面小白举了几个简单的例子,不一定适用于所有人,但是或许对你会有一定启发。

情况一:轻仓定投,提前止盈保住收益率,还是继续定投钓大鱼?

如果我是一名刚开始定投的小白,已定投的5000本金仅占我闲钱的10%(还有5万可用于投资的闲钱)。如果定投5000元就提前止盈,那么其它5万又该拿它怎么办?要想保证另外5万也有20%+的收益,我认为只有继续定投才有可能,否则我们会一直徘徊在轻仓定投。虽然看起来收益率较高,但是绝对收益却并不达预期。

你可能想,我现在20%的收益率止盈,等它回调10%再加仓不是更好吗?问题是,你知道这只基金到底什么时候回调10%以上?在等待回调的过程中,你可能也同时错过了不断定投积累筹码的时机。如果没有等到回调10%,这只基金反而继续上涨了10%以上,你还舍得花同样的钱,买入份额更少的它吗?我相信很多人都会因为嫌贵而不敢买了。

所以,止盈不能只看短期收益率,还要看你的最终目标在哪里。定投是以不变应市场万变的最好方式。

情况二:重仓定投,未来现金流不稳定,是提前止盈,还是让子弹再飘一会儿?

如果我是一名学生党,目前的资金大部分来自平时的兼职和父母给的零花钱,定投的5000元已经占我全部资金的50%以上,那么我要不要止盈呢?

我的建议是,如果未来三个月内刚好有大额支出,你预期你的现金流将会出现紧张状态,那么不管这只基金明天是涨是跌,你都应该减仓了。但是,如果你短期内并没有大额支出,且未来还有持续的现金流入,那么不如选择让子弹飘一会儿。等到回撤的已达到自己的止损预期,再选择止盈也不迟。

其实50%的仓位不一定算不重仓,但是对于风险承受能力一般的人来说,确实也不低了。不同人对于重仓的衡量标准是不一样的,关键还是取决于你未来的现金流是否充裕。比如像小白我自己,对未来的现金流非常有把握,对风险的承受能力也比较好,但么可能80%以上的仓位对我来说才算得上重仓。

情况三:半仓定投,收益率已达目标,未来收入可期,是否继续定投?

假设我是刚入职场的3个月新人,我累计定投收益率已达到20%的预期目标,累计定投的5000元已占用我闲钱的50%以上,那么我要不要止损呢?

依然是看你未来的现金流能是否可能出现紧张。如果未来半年内你的现金流会出现紧张,那么现在提前减仓止盈完全没问题。但是,如果你父母还健康,他们也有一定的收入完全能养活自己,我相信你短期应该是不会出现什么大额流出的。

如果我预期接下来每个月的结余(收入-支出)都有3000元,且未来3年内都没有买房的需求,那么3000元中拿出50%(1500元)用于定投,50%(1500元)放在活期理财+短债基金,并且你预期未来每年工资上涨20%,那么你完全可以保持继续定投的节奏。

假设第一年每个月定投1500元,第二年每个月定投1800元,第三年每个月定投2160元,只要坚持定投3年,累计定投金额至少6万+,按照年化收益率15%的预期,3年后累计收益率45%左右,那么你靠基金定投就能多赚2.7万元的收益。

与此同时,你还控制了冲动消费支出,保证了6万的本金储蓄。如果运气好一点,碰到成长性高、增长快的基金,3年后你的定投收益可能已经翻倍,结果可能就是3年积攒了6万本金+6万收益。要知道,很多人打工3年可能还是月光族,打工5年还存不下10万元。

以上的例子只是想说明,关于基金定投止盈,应该因人而异,如果照搬教科书式的答案,我们往往赚不了短期超额收益或长期目标收益。

好的基金,总是在不断的创新高,但是很少创新低。如果你的目标是想要获取定投5万年化20%+的收益(1万),那么暂时接受5000元回调20%的短期亏损(1000元),也未尝不可。

如果你根本不能接受超过10%以上的回撤亏损,那么我建议你放弃定投股票基金,不如考虑直接定投债券基金,这样年化收益率也能轻松达到5%~10%以上。

今天的分享就到这里了,真的是想到哪就写到哪了。白天经常需要回复各种私信,思路容易中断,很难静下心来写文章。所以经常会看到我晚上发文章。但是即使是这样,我还是逼自己多写写,虽然不是每一篇都有机会成为精品,但是一定要保持着输出的节奏。感觉自己还有很多计划没有完成,但是也急不来,只能慢慢的调整、优化。如果你有好的基金或者投资经验想要分享,也欢迎来给小白投稿呀。

欢迎关注公主号(小白打个新)了解更多可转债基金知识

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。