美国大选关键辩论即将重磅来袭,美元多头蓄势待涨?

周二美元指数小幅上涨0.03%,报101.67。美联储的降息预期限制美元指数上涨空间。

市场参与者在美国通胀数据公布之前做好了准备,以便获得有关美联储下周降息幅度的进一步线索。投资者将密切关注周三的美国消费者价格指数数据和周四的生产者价格指数数据。

据路透社调查,预计8月份CPI环比上涨0.2%,与上月持平。芝加哥商品交易所的 FedWatch 工具显示,市场目前预计美联储在 9 月 17 日至 18 日会议上降息 25 个基点的可能性为 67%,降息 50 个基点的可能性为 33%。

美国利率期权市场的交易员仍在押注美联储年内至少进行一次超大规模降息,只不过可能不会在11月5日总统大选之前动手。

下周联邦公开市场委员会召开议息会议在即,乍一看美联储互换合约反映了对降息25个基点的预期,而更大幅度下调的概率微乎其微。但再仔细看就是另一回事了。最近与有担保隔夜融资利率相关的期权活动表明,交易员越来越多地为美联储1月29日政策决定前降息约150个基点布仓。这与目前互换市场消化的情况相同。若要达到这一点,在不进行会议间降息的情况下,决策者们必须在1月份之前四次会议中的两次上实施至少半个百分点的下调。

值得关注的是:美国共和党总统候选人特朗普和民主党副总统哈里斯将在当地时间周二晚些时候(北京时间周三上午9点)举行他们的首次辩论,也可能是唯一一次辩论。这场激辩可能是他们争夺白宫的关键。投资者认为,如果特朗普获胜,美元将会上涨,关税可能会支撑美元,而增加财政支出可能会提振利率。

A股三大指数今日走势分化,截止收盘,沪指跌0.82%,收报2721.80点;深证成指涨0.39%,收报8105.38点;创业板指涨1.19%。收报1558.33点。沪深两市成交额仅有4996亿元,较昨日萎缩280亿。

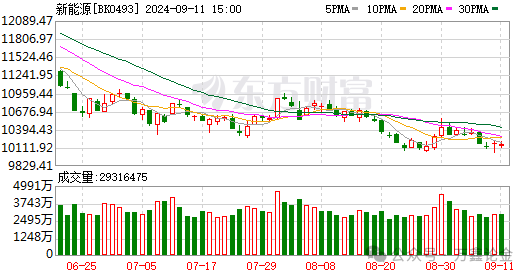

行业板块涨少跌多,能源金属、电池、光伏设备等新能源赛道走强,教育、铁路公路、银行、商业百货、电力行业跌幅居前。

个股方面,上涨股票数量超过1600只。锂矿股大涨,天齐锂业、赣锋锂业、永杉锂业、威领股份涨停;固态电池概念股再度活跃,联创股份、德福科技涨停;光伏概念股展开反弹,海源复材、国晟科技、通润装备涨停;充电桩概念股震荡走高,金冠股份、奥特迅、华阳新材涨停。下跌方面,高位股继续退潮,科森科技、老百姓等多股跌停;红利股展开调整,长江电力跌超4%。

行业资金流向:11.82亿净流入电池

行业资金方面,截至收盘,电池、能源金属、光伏设备等净流入排名靠前,其中电池净流入11.82亿。

前A股市场估值仍处于历史中低水平,后市反弹空间较大。展望未来,A股配置方面:2024年中报业绩显示金融板块业绩超预期好转,且金融股分红率较高,当前金融并购重组加速推进,预计金融板块有望继续跑赢全A。9月,消费电子行业新产品将纷纷亮相,有望带动相关题材行情爆发。美国制造业活动仍然陷于萎缩区间,美国就业市场活力进一步减弱,9月降息预期升温,降息周期有望开启,建议关注可能受益于美联储降息的A股行业。

本轮核心资产退潮、红利走强的行情至今已持续3年。当前,市场正处于风格均衡化的过程中,随着美联储降息渐近,全球流动性周期开始上行,高利率对于全球需求的压制将得以缓解,积极因素累积下,全球制造业周期有望上行,有望成为市场预期反转的重要驱动力。参考海外市场,美股1950年以来最长调整不超过两年半,日股1980年以来最长的调整在2000年互联网泡沫破灭前后,也仅持续约3年,结合A股的三年特征,我们认为A股最低点可能已经过去,风格层面,A股成长板块进入积极布局的时点。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。