一周要闻回顾:超级央行周,美联储降息50bp

大幅降息落地毕竟是提振风险资产的。

美联储以50bp开启了宽松周期,具体情况已有解读。此后英央行维持利率不变暗示降息或少于预期,日央行维持利率不变,植田发表鸽派言论称通胀上行风险减弱,市场降低了对日央行继续加息的押注,支持美日突破144关口,但日银到今年年底前料继续加息一次。

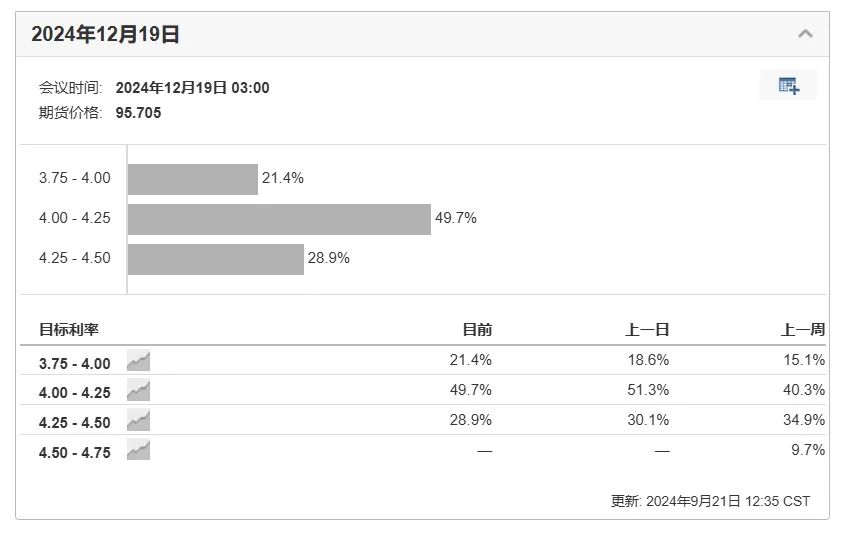

决议后美联储官员发表讲话,沃勒称本次他投下赞成50bp的票是因为通胀超预期降温,如果就业市场继续恶化,他支持大幅降息,当然如果通胀再度反弹应该加息,而鲍曼则延续鹰派,解释了她为什么支持降息25bp,理由和笔者之前分析差不多,通胀依旧顽固,经济强劲等,使她投下了2005年以来首张来自美联储理事的反对票。目前,市场预期年内降息幅度接近125bp,预期11月降息25和50bp概率五五开,到明年年底降息到3%的水平,多于美联储点阵图预期,市场和美联储之间的分歧可能要看经济情况了,不过笔者还是认为,美国年底失业率不太可能攀升到4.4%,通胀也会有所反弹,限制美联储继续降息。

本周美股三大股指均上涨,道指标普创新高,纳指也突破8月高位。本周道指累涨1.62%突破42000关口,标普涨1.36%突破5700点大关,纳指涨1.49%测试18000点位,纳指100涨1.42%接近20000关口,小盘股罗素2000涨近2.1%跑赢大盘。标普11大板块本周多数上涨,能源板块上涨近4%扭转此前颓势,金融,可选消费,电信,公用事业,工业等板块上涨2%,材料涨超1%,IT板块被英伟达拖累涨约1%涨幅最小;避险的主要消费和医疗板块下行,对利率敏感的地产板块也下跌。个股方面,苹果累涨2.56%,市值3.47万亿美元,周五成交额突破700亿美元刷新其天量,巴菲特减持苹果使得其自由流通股变多,在指数基金中权重变大,被动资金在尾盘买入;微软涨1.1%,英伟达跌2.6%,摩根士丹利下调SK海力士等半导体存储股票评级使得人们对半导体周期即将见顶开始担忧;谷歌A涨约3.9%市值回到2万亿美元上方,欧盟恐重罚谷歌,即使其官司胜诉,大摩研报称谷歌管理层需要做出一些改变,比如增加AI相关披露等;亚马逊涨2.74%市值也站上2万亿美元关口,meta涨超7%突破前高,市值超1.4万亿美元,市场继续看好其前景;特斯拉涨3.46%市值7600亿美元,下个月即将发布robotaxi;台积电本周涨不到1%,博通涨2.36%,阿斯麦跌近2.6%,花旗,摩根士丹利下调其评级,AMD涨约2.4%,应用材料涨近2%,德州仪器涨近1.7%。高通涨0.71%,周五盘中一度跌5%收跌2.87%,传闻高通或收购牙膏厂英特尔,英特尔周五盘中一度涨超9%收涨3.31%本周涨11.1%,评论认为,Arm架构vsX86架构似乎迎来结局;PayPal本周涨超9%,adobe跌2.7%,思科涨近4.4%,甲骨文涨近3.7%,此外,被纳入标普的戴尔本周涨2.85%,周五成交额超88亿美元。金融板块方面,美联储降息利好净息差受损的银行,摩根大通,花旗,美银,富国银行,高盛,摩根士丹利等都录得明显涨幅,美国运通涨近4%,visa和万事达小幅下跌。医疗板块方面,礼来微跌,诺和诺德减肥药效果低于预期周五跌5.5%本周跌近7%,联合健康跌2.9%,强生,艾伯维下跌,辉瑞,默沙东,阿斯利康,安进等录得涨幅。能源板块本周领涨大盘,埃克森美孚,雪佛龙均涨超3%,康菲石油,西方石油,马拉松等也录得大涨。主要消费表现不佳,麦当劳,可口可乐微涨,百事可乐一周下跌3.5%,沃尔玛,开市客也下跌,不过塔吉特和家得宝录得涨幅。其他个股方面,耐克换CEO,周五上涨6.8%,本周上涨9.5%。在标普和道指创下新高且小盘股大涨情况下,市场开始讨论美股后续能否续创新高,标普指数年底能否触及6000点关口。

贵金属方面,本周现货黄金站上2600关口继续刷新历史高位,周五收盘累涨1.66%,站上2620美元关口。笔者手动计算的经通胀调整后的黄金价格突破2020年高点,仅次于1980年和2011年,是历史第三高位;笔者询问的分析师,交易员都认为,现货黄金年内料挑战2700甚至更高关口,明年基准情况是3000~3200美元。现货白银本周上涨1.4%,收盘突破31美元,考虑到其弹性,白银后续或测试年内高点32.5美元,并且测试更多此前关口。

外汇方面,本周DXY累跌0.38%,收盘跌破101关口,美联储决议后跌至一年多低点测试100大关,不过鹰派鲍威尔拯救美元从低点反弹。美元兑日元本周涨超2%一度突破144,日央行鸽派立场利空日元,美日上行,(英)镑美本周涨1.5%突破1.33,英国经济数据良好,英央行相对鹰派,交易员预期其年内再降息1.8次,此前押注降息超50bp。欧美本周涨0.8%,美联储暴力降息让利差收窄,但分析都认为,欧元区疲软的基本面似乎不支持欧元涨势。美加本周微涨,兑瑞士法郎本周涨0.3%,瑞士央行后续料宽松提振出口。其他货币对方面,美元兑澳元本周跌超1.5%,兑纽元本周跌近1.3%,兑离岸人民币跌超0.8%,收盘低于7.05关口。

大宗商品方面,本周两油,有色金属等均录得涨幅。两油方面,由于对需求的缓解和中东局势担忧,油价反弹,布伦特原油收盘逼近74美元,WTI站上71美元关口,本周均涨超3%。而伦敦有色金属方面,经济风向标“铜博士”跌近0.40%,报9476美元/吨,本周累计涨超1.80%。伦锌跌幅1.91%,本周累跌超1.03%。伦铝跌超2.12%。伦镍涨超1.08%,本周累涨约3.55%。伦锡涨超0.95%,本周累涨1.01%。总体来看,随着经济软着陆预期升温,大宗商品后市可能走出反弹,尽管华尔街并不十分看好。

美债方面,本周各期限美债收益率均上涨,鹰派美联储和对经济的乐观预期推动国债收益率上涨,长债涨幅较大,基准的10Y美债收益率纽约尾盘反弹至约3.74%,而对利率敏感的2Y美债收盘约为3.6%,二者倒挂幅度扩大至约14bp,国债收益率曲线的变陡似乎暗示要么前端经济失速,要么后端经济增速,等更多经济数据吧。

加密货币本周也上涨,比特币,以太坊均录得周线约5%的涨幅,btc交投在63000美元一线,以太坊则在2500美元一线。

继续等待更多经济数据和美联储的降息路径。

风险提示及免责声明

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 年年有于姨·2024-09-23已阅点赞举报