从金融行为学告诉你为什么慧择保险严重低估

自从金融行为学诞生以来,市场对该学科的关注度越来越高。随着几个经济学家因为金融行为学获得了诺奖,最近几年金融行为学在金融市场上的应用越来越多。一个很直接的原因是,相比于传统金融学,金融行为学具有明显的实战性。以至于,美国知名的金融行为学教授被华尔街的对冲基金挖走。

金融行为学最大的特点就是发现了市场各种各样的行为偏差(Bias),其中有两种偏差在中概股上体现得淋漓尽致,分别是本国偏差(Home Bias)和代表性偏差(Representativeness bias)。

本国偏差指的是投资者为了避免风险而更倾向于投资本国的公司,而非外国公司。代表性偏差说的是投资者根据以往的经验对事物作出判断,这种偏差往往忽略了公司的创新性。

首先,在美股中的主要投资者是美国机构,美国机构因为有本国偏差,所以会更倾向于投资美国本土的公司,从而忽略到不少增长强劲的中概股。其次,即使是投资中概股的中国投资者,也因为代表性偏差会把中概股和国内的传统企业联系起来,从而忽略了中概股在业务上的创新性。

这两种偏差还会结合起来对公司形成一种负反馈,美国机构因为本国偏差不关注中概股,导致中概股估值偏低。国内投资者看到中概股的业务和国内的传统公司联系起来,加上已经低估的事实加强了代表性偏差。

不过出现行为偏差并不可怕,而应该开心,因为金融行为学的策略就是利用这些偏差进行投资。做法也很简单,只需要找到股价受到行为偏差影响最严重的个股,买入并等待偏差消除。在偏差消除的时候,所产生的涨幅将是巨大的。

成功的案例不说远的,最近半年就有百度。百度在美股上市,美国本土机构很自然拿着百度和谷歌对比,容易产生本国偏差。国内的投资者看到百度估值如此低,只看到百度的广告业务。把百度和传统的广告公司联系起来,产生了代表性偏差,从而忽略了百度在AI和无人驾驶方面的成果。

可见,现在这两种偏差在百度上逐渐消除,百度的市值在最近4个月内上涨85%以上,一度超过1000亿美元,2020年市值最低的时候只有300亿美元出头。

百度是涨上去了,那么下一个类似百度的机会在哪里呢?我认为就是$慧择控股(HUIZ)$ 。

抛开行为偏差看慧择

慧择保险在披露2020年四季报后,股价在两周内上涨44.28%,现在市值5.7亿美元,接近6亿美元。但是因为本国偏差和代表性偏差,依然处于低估水平。

本国偏差导致美国机构投资没有关注到慧择,所以慧择的估值低。这点在慧择刚上市的时候就体现出来了,慧择IPO的时候市销率也只有1倍出头。但是同样是互联网保险公司的Lemonade因为是美国公司,IPO的时候市销率超过50倍。

另外,因为慧择没有自己的保险产品,而是通过和众多保险公司合作,所以被认为是传统的保险代销公司,并且用低估值佐证这个观点。

这两种行为偏差的突破口就在代表性偏差,毕竟我们没能力马上改变美国机构投资者对慧择的看法。不过,如果我们从慧择的基本面出发,确认慧择确实不仅仅是保险代销公司,那就打破了代表性偏差。

首先,慧择的营销模式是B2B2C。2C方面,慧择通过自有的平台和顾问向2C用户销售保险产品。慧择和多家保险公司合作,平台上有超过1000款保险,适合用户各种需求。2B方面,慧择对接自媒体平台上的大V,以大V作为销售保险的渠道。大V因为自身金融素质较硬,所以某程度上也充当了顾问的角色,同时还传播了保险知识。

所以,从慧择的销售模式来看,可以把和慧择合作的保险公司看成入驻到慧择平台的商家,把大V看成对外推广的KOL。那么,慧择其实是一家保险电商,并且是带有KOL带货的一家保险电商。

其次,有投资者之所以认为慧择仅仅是保险代销,是因为慧择没有发行保险产品的牌照。不过如果我们从服务的角度去看到慧择,会有不同的观点。保险产品本质上是提供一种对冲风险的服务,买了相关保险产品的客户在一定条件下遇到风险,保险公司进行赔偿。也就是说,如果一家公司能为用户提供对冲风险的产品,就相当于拥有发行保险产品的牌照。

慧择累积了众多用户数据,形成用户画像。通过这些数据,慧择可以向保险公司定制产品,并且定制化产品受欢迎程度越来越高。虽然保险产品不是慧择发行的,不过慧择通过大数据了解到用户的需求,向上游保险公司定制相应的保险,并提供给用户。这不就是提供对冲风险的服务吗?这不就和拿着牌照发产品一样吗?

可见,从服务的角度来看,慧择其实兼具有发保险产品的功能。

从这两点来看,就可以判断慧择不仅仅是一家保险代销公司,也就打破了代表性偏差。至于本国偏差,未来将会被慧择快速地增长,和其在互联网保险的龙头地位所打破。

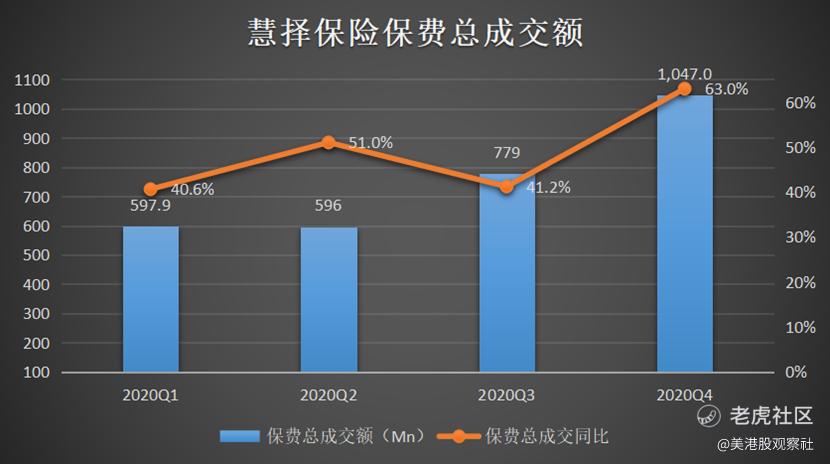

我国的互联网保险还在非常初期的阶段,在初期阶段更重要的是跑马圈地。慧择也意识到了,所以现在依然以做大规模为核心战略。从2020年的四季报可以看到,慧择的保费总成交额首次超过10亿元,达到10.47亿元,同比增长63%。

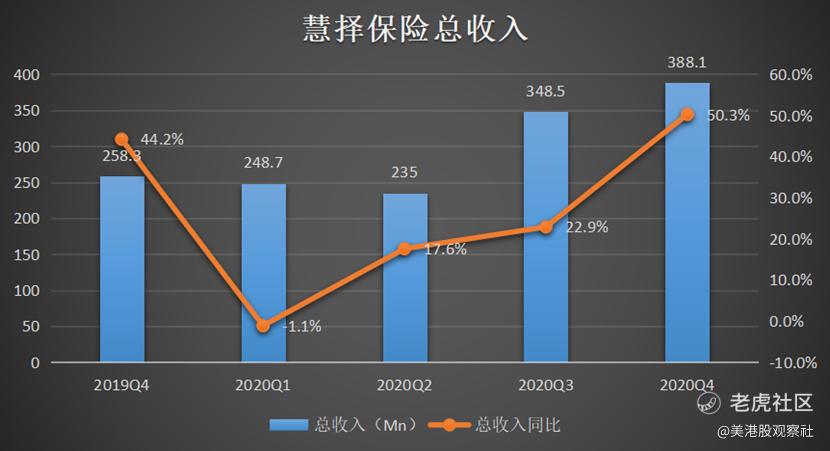

慧择的收入也在快速增长,2020年四季度总收入为3.881亿元,同比增长50.3%。从下图可以看到,2020年一季度受到疫情影响,虽然同比负增长1.1%。不过2020年全年总收入为12.2亿元,同比增长22.84%。

可见,慧择做大规模的战略是成功的,即使2020年受到新冠疫情的打击,依然维持较高的速度增长。市场也很买账,所以在四季报披露后,慧择股价大涨,当天收涨12.35%,两周内上涨44.28%。

随着慧择继续保持高增速,吃下行业更大的规模,即使具有本国偏差的美国机构也将注意到慧择。届时,本国偏差和代表性偏差都将被打破。投资者要思考的问题就是慧择应该值多少钱。

掀开慧择的估值天花板

慧择值多少钱?用同样为互联网保险公司的众安在线和Lemonade来对比一下。众安在线和Lemonade的市销率分别为4.16倍和64.72倍,慧择只有0.46倍。众安在线和Lemonade的市净率分别为4.49倍和11.29倍,慧择只有1.2倍。

无论从市销率还是市净率的角度来看,慧择都明显比众安在线和Lemonade估值要低。这合理吗?

如果对比慧择和众安在线的话,同样都是中概股,不过慧择在美股,众安在线在港股。因为港股的境外资金也非常多,所以可以同样考虑为慧择和众安在线都受到了本国偏见的影响,这也可以解释为什么Lemonade的估值远高于慧择和众安。

那么慧择和众安的估值差距很可能来源于是否有牌照,正如上文解释的,慧择的定制化服务可以提供和拥有牌照一样的服务,所以慧择和众安的估值差距并不合理,慧择和众安的估值水平应该相当才对。

如果从市销率来衡量的话,慧择估值水平上涨至众安的估值水平,有9倍的上涨空间。按照慧择市值5.7亿美元来衡量,应该上涨至51.3亿美元。

如果从市销率来衡量的话,慧择有3.7倍的上涨空间,慧择的市值应该上涨至21.09亿美元才合理。

这还不是慧择的估值上限,随着投资者对慧择的本国偏见消除,慧择的估值水平将向Lemonade靠拢。Lemonade 2020年的总收入为9440万美元,按6.5汇率换算成人民币为6.136亿元。慧择2020年总收入为12.2亿元,几乎是Lemonade的2倍。

如果慧择涨到Lemonade现在61亿美元的市值,慧择的市销率为32.5倍,也只有Lemonade现在估值水平的一半。

通过以上对比分析,慧择的估值远远被低估。从中短期的角度来看,慧择的市销率先回到1倍以上,中期向众安在线4倍的市销率靠拢,长期向Lemonade的估值水平靠拢。

慧择,仅仅是估值提升,就值得投资者期待。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 玉桑·2021-03-23还是不好这么比。众安在线是有保险产品的,惠泽只是保险中介,这两个公司牌照不同,业务不同 $众安在线(06060)$ $慧择控股(HUIZ)$点赞举报

- 权倾天下·2021-03-23这种思维角度倒是很新颖,受教了!点赞举报

- 旁观互联网·2021-03-23水滴筹的上市不就让市场感觉慧择被低估嘛,这次上涨其实也是偏差修复的体现之一。点赞举报

- 万马归林·2021-03-23[强][强][强]点赞举报