写在布鲁可上市前,游族没落后

今天是平安夜,我们就来聊聊中国的乐高——布鲁可,正好布鲁可就是12月24号注册的。

金叔自己是一个狂热的乐高爱好者,家里堆满了朋友送的各种乐高,因为拼装的本身是一件很享受的事情,人很容易进入“心流”状态,会变得很专注。给小孩子玩乐高是一件非常有价值的事情,但是苦于乐高价格太高,实际上没有渗透中国二三线城市,但是布鲁可的出现,给中国的消费者一个高质量的乐高平替。

布鲁可简单来说就是中国的“乐高”,他做的拼装积木,也是属于IP授权产品的一种,如果说谷子是轻IP周边,那么积木和模型,就是重IP周边,这个重不单体现在价格上,也体现在研发难度上,所以能做重的一定能做轻的,能做轻的不一定能做重的。

最近“布里可”在香港交表了,所以坐下来跟大家捞一捞这家公司,主要从三个方面,布鲁可与游族,布鲁可的估值,以及布鲁可的竞争力唠一唠,仅是一家之谈,不构成任何投资建议,如果本篇点赞超过阅读数的5%,那么将更新下一篇,带大家一起深挖布鲁可的产品线以及研发能力布局。

一:朱伟松与游族

因为很重要,所以放在第一部分讲,布鲁可的老板是朱伟松,2009年,林奇和朱伟松一起成立了游族网络,朱伟松负责产品研发,5年后成功借壳上市。巅峰时期,林奇以22亿美元身家,位列亚洲十大年轻富豪第五名,朱伟松也入选了胡润80后富豪榜。2014年,朱伟松离开游族网络成立布鲁可。

这里我们提炼朱伟松的几个关键词:80后,游戏产品研发出身,2014年财富自由,再创业者,懂资本市场。OK,创始人画像就放在这里,很重要。

CEO的这个配置,放在今天的传媒游戏行业,特别是100亿市值以下的公司里,就是王炸。

做游戏产品研发出身,意味着他比99%人都懂IP,都懂产品,所以他做起IP授权来得心应手,布鲁可的拼装积木卖得好,核心就是奥特曼等授权IP产品贡献的,可以说重度周边贡献了主要收入。

财富自由的再创业者,意味着他既有激情再创业,并且自己是大股东,而且他财富自由没有牵挂,更多精力放在公司追求自我实现,这个跟最近死掉的某汽车公司完全不一样,那家公司的CEO虽然也财富自由,但是公司不是自己的,自己只是CEO,乱搞也没关系。

最后他经历过游族的并购,懂资本市场,上市这件事,对他来说是板上钉钉。

布鲁可简直是一级投资人最爱的公司啊,完美。这种票,在一级市场,都不是你想不想投,而是能不能投的进去的问题。

所以看他的投资人名单也很豪华,包括这次IPO的基石投资人,高榕资本、源码资本、云锋基金、金亿创品,博文投资、浙逸投资、君进投资、中视金桥等。

在创业的时候,林奇还是很够意思的,天使轮林奇就投了一个亿(这部分现在由林奇子女继承),看到今天朱伟松的成就,如果朱伟松还在游族,负责IP衍生品链条,或许“三体”的周边就不会烂尾吧,或许就不会产生许垚那些事,更不会有震惊上海滩的谋杀案。

据说朱伟松在私下里曾经说过“游族在游戏行业进一步延伸,会有比较大的天花板,所以想通过社交电商和动画等新的形式,进行商业化拓展”,其实三体何尝不是游族一次突破天花板的探索。

现在摆在游族面前最大的问题是,自研游戏青黄不接,又没有向其他公司一样并购到研发能力很强的外部团队,并且多元化发展——“周边”类又很不顺利,其实这些原因,归根结底,都是人的问题,没有很合适的将材,当然他现在帅材也没了。

当年朱伟松的一些判断,现在在游族身上都应验了,其实这也是摆在现在99%的腰部和脚部游戏公司面前的大问题,要么自研能力真的很强,要做到90%以上的水平,要么在其他方面更懂客户,可以研发其他产品,要么在市场里就会做的很痛苦。

二.布鲁可的估值

布鲁可说白了就是一只港股打新的票,港股打新就要看估值,我们先来看下营收情况再谈估值。

| 年份 | 营收(亿元) | 毛利率 | 经调整净亏损 / 盈利(万元) |

|---|---|---|---|

| 2021 年 | 3.3 | 37.4% | -35600 |

| 2022 年 | 3.26 | 37.9% | -22500 |

| 2023 年 | 8.77 | 47.3% | 7288.2 |

| 2024 年上半年 | 10.46 | 52.9% | 29200 |

差不多11个亿应收,3个亿的净利润,要价72亿元的估值,贵不贵?相当于24的PE,看下对标,如果把他对标万代,肯定是贵的,但是对标,泡泡玛特1000亿市值,57的PE。这么看还是香的。当然了 核心24的PE,给的不是现在营收,看上他的是40%的毛利率和年30%以上的应收增速,这个保持下去,73亿很香的。

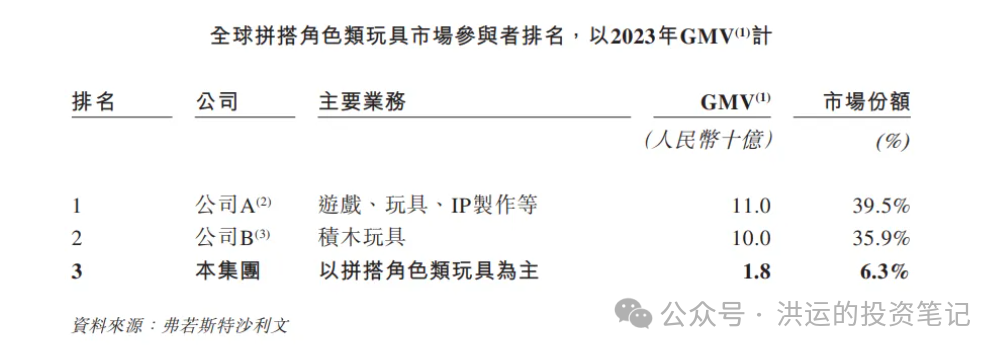

他在招股书里面说花了55万找了家咨询公司定位自己是全球第三大拼搭积木厂商,市占率6.3%,第一是万代,第二是乐高,我觉得完全没必要,你把自己跟着两家对标,一定程度就误导了抄家,这两家可没啥估值。

“这55万不如给我,我帮你吹估值”

所以从这个角度来看,布鲁可这个票,能拿到基石就搞一把,拿不到就打新做一做,再不济等开盘下跌的过程中,可以捞一点做底仓也是没问题的。

三.布鲁可的竞争力

1)管理层

现在做游戏做IP做衍生品的公司,老板不是80后90后,基本可以不看了

朱伟松是上海交大出身,可以说是交大系,跟我前老板是同学,可以说在上海,交大系出身的创业的很多,特别是做教育的很多,而复旦系出身的,做金融的挺多的。

布鲁可一开始创业也是做教育,叫葡萄教育,主打早教机,2014年前后嘛,教育是最火的,但是销量做的不好,后来转型做的玩具,可以说在做“谷子”这条路上,布鲁可比现在这帮人早了很久。有趣的,软周边的龙头泡泡玛特也是2015年前后转型的,不得不说市场的巧合是属于嗅觉敏锐的人的。

布鲁可整个高管团队也完全是交大系,交大系的男人,都很务实,并且大多践行的校训“饮水思源、爱国荣校”当然更多的是前半句。

总裁盛晓峰工业设计专业出身,本科和硕士分别毕业于同济和上海交通大学,在英特尔工作10年,负责教育类产品的设计研发。

副总裁谢磊上海交大工业设计专业毕业,在产品设计领域有超20年经验,先后担任伊莱克斯等公司的设计总管。

另一位副总裁黄政,同样毕业于上海交大,目前负责人资管理。

可以看到整个管理层都是80后理工男,交大系,这个背景无论是做产品还是做管理,都是让投资人放心,这个组合来做IP授权产品,比市面上大部分草台班子都稳妥太多了。

2)授权

布鲁可现在最重要的营收是靠着授权IP产品撑着,但是这些IP都快到期了,到期后续不续约,续约涨不涨价,是否能持续拿到优质授权,这些问题就很重要了,撑起布鲁可营收的奥特曼、变形金刚、火影忍者等一大批核心IP,授权期已进入倒计时。其中,火影忍者、漫威无限传奇、宝可梦的授权到期日期为2025年,奥特曼在中国的授权到期时间为2027年。2025年,对布鲁可是一次大考,无论是上市,还是产品线。(奥特曼可以说是布鲁可的核心增长引擎之一)

3)研发能力与竞争能力

研发能力对一家做硬周边的公司非常重要,我们可以看到布鲁可的产品线分为三大部分,即自有IP,授权IP,积木玩具,截至2024年3月31日,布鲁可共有391款在售SKU,其中130款面向6岁以下儿童、243款面向6-16岁人群、18款面向16岁以上人群。从手中人群上来看,还是青少年。对比SKU数量来看,乐高是870个在售SKU,其实400个SKU是今年和去年新出的,孩子都是喜新厌旧的,所以对于做玩具的公司,SKU更新能力就很重要,可能不需要做的多么精致,但是量和更新速度一个要跟得上。

另一个问题就是定价,布鲁可的产品,按单价又分为平价(20元以下)、大众(20-49元)、中端(50-99元)、高端(100元及以上)四类。能明显看出,就算高端也不过100出头,并且拼装可玩性还是可以的,与万代和乐高都是差异化,这两家最便宜的也没有100元以下的,低价的很容易打通国内和东南亚市场。

4)渠道销售能力

聊玩具公司,就不得不聊销售渠道,这是绕不开的话题

截至2024年3月31日,布鲁可在全国合作有433名经销商,覆盖超过14万个线下网点,包括玩具反斗城、孩子王、酷乐潮玩、沃尔玛等。

在2021年初,它的经销商还只有40家。3年翻了10倍,这个线下团队还是很有扩张能力的。同时线下营收已经占比超过40%,这个还是非常不错的,明后年再讲一个出海故事,我相信营收还是可以上一个台阶的。

总结:总的来说,布鲁可是一个财富自由,追求自我实现的老板的二次创业项目,在当下最好的赛道,有着高毛利和高增长,并且吃满了国产替代的红利,这种公司不投,还投啥?

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 价值投资为王·2024-12-31写的不错,乐高平替,值得长期跟踪1举报

- 龙年炒龙·2024-12-26对布鲁可前景很看好,趋势明确,值得关注点赞举报

- 小岛大浪·2024-12-26布鲁克还是挺贵的吧点赞举报

- 星空下的暗恋·2024-12-26冲啊!💪✨点赞举报

- 华庭月舞·2024-12-26阅点赞举报

- 2ca1732f·2024-12-26已阅点赞举报