交易随笔 2024.12.26

1、SPY收涨,QQQ收跌,指数均为先跌后涨,震荡收盘,成交量继续萎缩,但市场风格转变为大弱小强,炒作热点集中在量子计算概念。目前华尔街正处于年底假期中,行情依惯性运行,大涨大跌的可能性都不大。SQCG表现和大盘基本持平。

①SQCG中两个标的ETF共加仓20股,用于平衡全部持仓ETF仓位。

2、“鳄指”三线也延续反弹,20线回到20%区间,50线在30%走平,200线变化不大。

3、临近年底,今天再次有朋友问到是否应该在跨年之后立刻将手中的RMB换为美元,我的回答是:“是的”。

①离岸和在岸RMB市场:

A、在岸RMB市场完全由GOV掌控,大家出金时的各种困难,就是这种掌控的体现。

B、2018年之后,伴随着离岸RMB总规模日益扩大,在伦敦、新加坡和香港自发形成了兑换中心,由此形成了离岸RMB的市场定价机制并反过来决定了境内RMB的汇率。

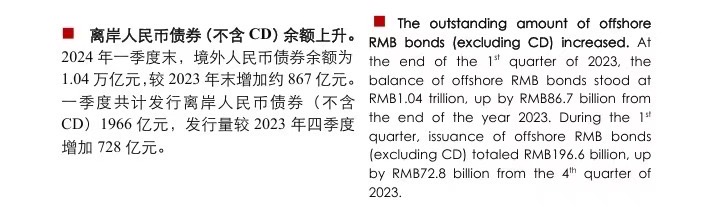

C、2022年,离岸RMB债券的发行规模为4280亿RMB。2023年,为11726亿RMB。2024年1-8月,为9727亿RMB。以这样的规推算2024年全年的离岸RMB债券发行规模将接近1.4万亿RMB。

D、官方统计的离岸RMB约为2万亿,这个规模等同于活跃并且积极介入外汇兑换市场的资金规模。而GOV通过疯狂的发行离岸人民币债券方式抽空离岸RMB的流动性并以此控制人RMB汇率,这也是9月份以来RMB汇率上涨的根本原因。

②为什么特朗普上台之后,RMB会开始迅速贬值:

A、在此我们首先假设,Trump会兑现自己的承诺,向中国部分商品增收60%的关税,向墨西哥增收25%的关税。(截断中国直接出口的基础上遏制中国的转口贸易) B、同时,就同现在一样,大部分关税都由进口商承担。完成以上1个假设,认清一个事实,我们推导2个路径,我们来看看RMB为什么会加速贬值。

a、RMB不主动贬值,政府也不额外给外贸企业补贴,则国内外贸企业往美国出口几无利润,导致美贸易量迅速降低。同时,没有国家可以承接美国的出口量-贸易顺差急剧减少-外汇储备增加放缓-限制央行发币的速度和体量-经济滞涨加剧-中国市场没有利润空间-外资加速离开中国-RMB汇率下跌。

b、RMB不主动贬值,但是政府额外给外贸企业补贴,帮助国内外贸企业降价销售。但是这会明显增加财政支出导致税收入不敷出。鉴于此,就要继续发行更多增量国债-国家信用降低-外资加速离开中国-RMB汇率下跌。

c、在这两个路径中,有两件事是既定事实:一是美国是最大的出口国无可替代。二是当下政府财政入不敷出,税收继续降低。

d、由此可见,在特朗普加税的背景下,无论RMB是否主动贬值,最后都会重新回到贬值的道路上,这也是10月份开始RMB加速贬值的原因。这个时候,更加强大的逻辑已经抵消了GOV的操作,无论怎样收取流动性,都无法遏制贬值的进程。

③那么,最后一个问题,RMB会贬值到什么程度: 这个问题其实不好回答,因为影响汇率的因素实在太多了,各家机构也各执一词。这里给一个参考:18年-24年,汇率从6.7-7.3,贬值幅度8%。当时部分商品的关税税率增加25%,关税和贬值大概3:1。而本次如果全部商品的关税税率增加60%,则RMB可能贬值20%,按照近年最低的6.9计算,最终的汇率约为1:8.28。

④综上,跨年之后换取美元没有什么问题。

修改于 2025-01-02 18:44

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。