脑动极光-B,中国数字疗法第一股——(06681.HK)2024年12月新股分析

保荐人:中国国际金融香港证券有限公司 浦银国际融资有限公司

招股价格:3.22港元一口价

集资额:5.83亿港元的一口价

总市值 40.77亿港元一口价

每手股数 1000股

入场费 3252.47港元

招股日期 2024年12月30日—2025年01月03日

暗盘时间:2025年01月07日 上市日期 2025年01月08日(星期三)

招股总数 18111.20万股

国际配售 16300.00万股,约占 90.00%

公开发售 1811.20万股,约占 10.00%

稳价人:中金

计息天数:3天

发行比例 14.30%

市盈率 亏损

公司简介:

脑动极光是中国认知障碍数字疗法市场的先行者及领导者,公司的产品管线涵盖由血管疾病、神经退行性疾病、精神疾病及儿童发育缺陷等诱发的广泛的认知障碍的测评和干预。截至最后实际可行日期,公司的核心产品-脑功能信息管理平台软件系统已就四种主要类型认知障碍的八种适应症实现商业化,且正在开发其他几种认知障碍适应症。

截至最后实际可行日期,公司有另外三款产品已于中国获得监管批准(即基本认知能力测验软件(“BCAT”)、认知能力辅助筛查评估软件(“SAS”)及阅读障碍辅助筛查评估软件(“DSS”)),另有一款产品已于欧盟获得监管批准(即认知功能障碍治疗软件)以及六款候选产品处于临床前和临床开发或注册过程的不同阶段。公司于公司获得监管批准的司法管辖区就公司的产品及候选产品享有权利。

脑洞极光的收入有四块:

(1)向医院提供系统解决方案,让医院能够对认知障碍患者提供测评及干预;

(2)向个别患者提供院外系统集成软件解决方案;

(3)向研究机构提供的研究项目服务;

(4)辅助培训服务协助客户,为认知障碍专科医疗专家进行培训课程的组织及后勤基础工作。数字疗法的研发支出很大,因此脑洞极光到现在还在亏损。

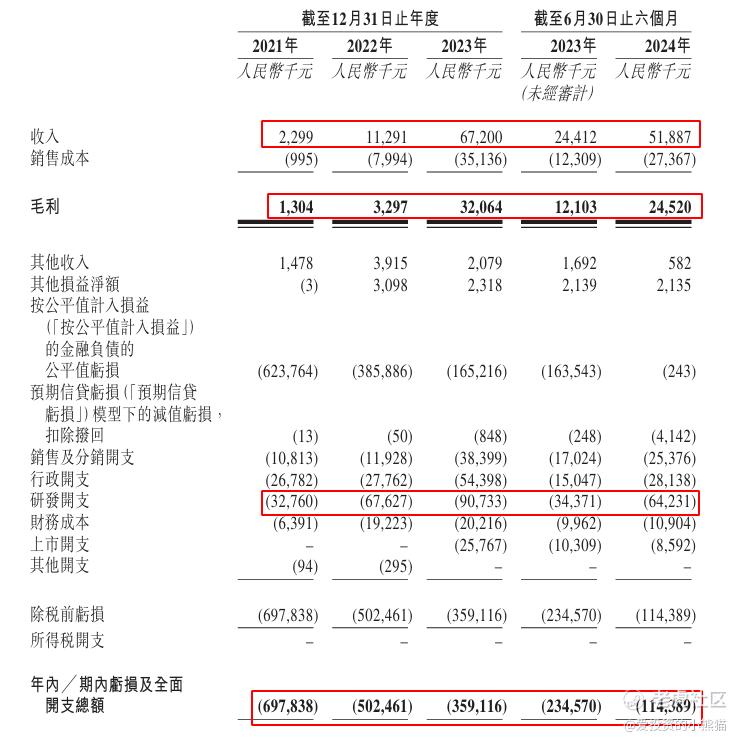

截至2023年12月31日止三个年度2021、2022、2023及2023年、2024年前6个月:

脑动极光收入分别约为人民币0.02亿元、0.11亿元、0.67亿元、0.24亿元及0.52亿元,年复合增长率为440.65%;

毛利分别约为人民币0.01亿元、0.03亿元、0.32亿元、0.12亿元及0.25亿元,年复合增长率为395.87%;

研发分别约为人民币-0.33亿元、-0.68亿元、-0.91亿元、-0.34亿元及-0.64亿元,年复合增长率为66.42%;

净利润分别约为人民币-6.98亿元、-5.02亿元、-3.59亿元、-2.35亿元及-1.14亿元,年复合增长率为-28.26%;

毛利率分别约为56.72%、29.20%、47.71%、52.91%及45.64%;

研发占亏损比分别约为4.69%、13.46%、25.27%、15.45%及57.31%。

来源:LiveReport大数据

公司近年来收入、毛利有所增长,主要源于公司提供系统的医院数量增加;公公司研发开支增长明显;公司仍处于亏损状态,2023年净亏损有所收窄。

截至2024年6月30日,公司账上现金0.56亿元,经营活动现金流为负0.76亿,流动负债总额3.50亿。

基石投资者:

基石投资者有4家,认购占比64.27%

共有13个承销商。

保荐人历史业绩:

中国国际金融香港证券有限公司

浦银国际融资有限公司

2.中签率和新股分析

(来自AIPO)

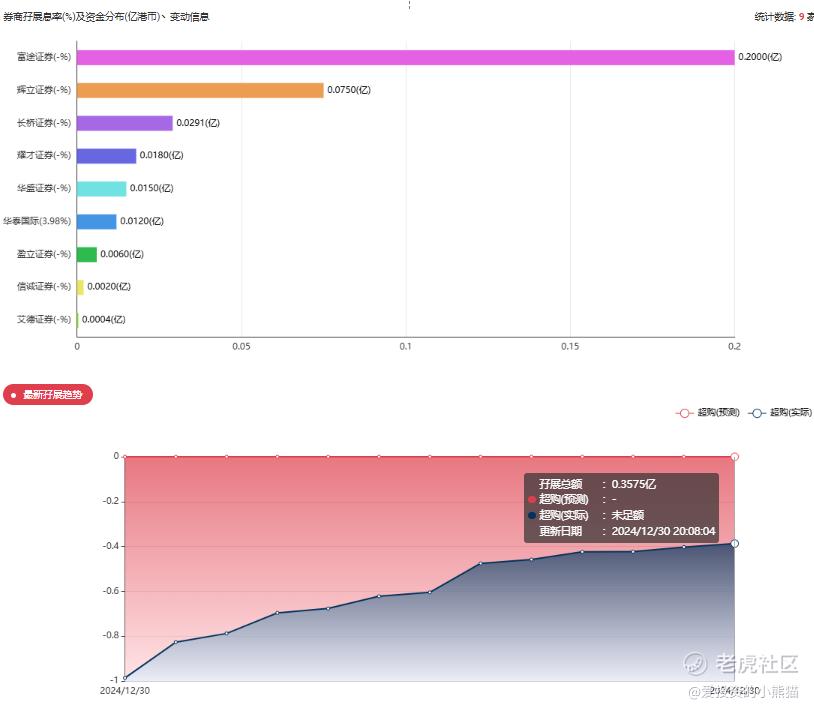

目前展现出来的孖展未足额,目前0.61倍

中签率分析:

关于中签率方面,如果孖展在15倍以下,按照6000人来参与预估一下,一手中签率86%。

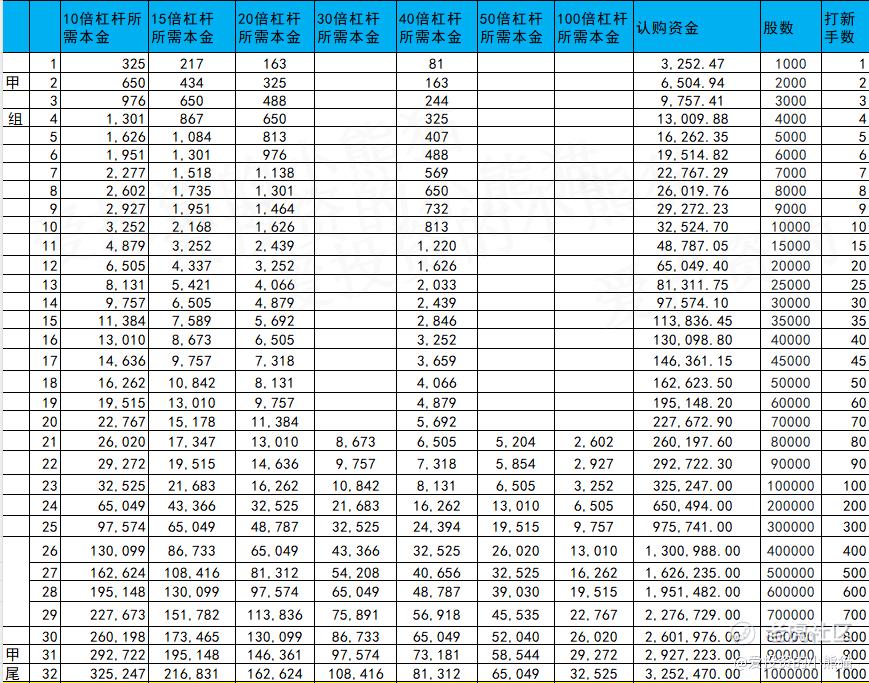

甲组的各档融资所需要的本金还有融资金额对应如下表:

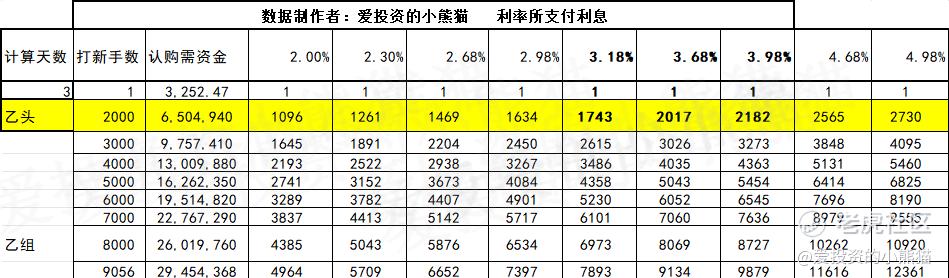

乙组头,这次是651万本金,乙组的各档融资所需要的本金还有融资金额对应如下表:

乙组的各档融资以及各档利息利率对应的金额如下表:

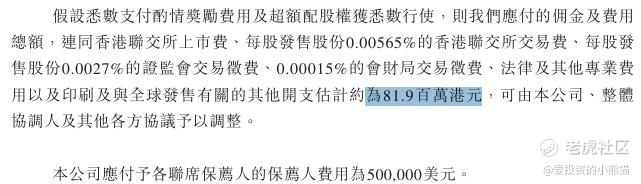

然后这个票招股书上按发售价3.22港元计算,公开的上市所有开支总额约为8190万港元,募资额约5.83亿港元,占比约14.05%,开支相比募资额算是一般化了。

这票打不打?且看我下面的分析:

脑洞极光将成为中国数字疗法第一股,数字疗法是最近新起的一种新治疗方法不同于吃药、打针、做手术等传统疗法它通过文字、图片、视频以声音、光线、电流、磁场等方式实现疾病预防、诊断、管理及治疗。

数字疗法的研发支出很大,因此脑洞极光目前还在亏损。虽然目前不赚钱,但全球都看好数字疗法的商业前景。

2015年3月脑洞极光获得上海飞马旅和中卫成长基金的天使轮投资估值人民币3662.85万元,创办十二年来脑洞极光完成六轮融资,2023年4月完成人民币4550万元C轮融资后, 脑洞极光投后估值为人民币26.91亿元,从天使融资到递表前最后一轮融资估值涨了78倍.

上一轮估值约30个亿,这次刚好发行40亿左右,基石锁定仓位64.27%了,这个票集资额5.83亿港元算少了,剩下的国配也没多少了,锁仓的比例还比较大。招股价格3.22港元一口价,集资额5.83亿港元一口价,总市值 40.77亿港元一口价,一般上市公司招股不都是设一个上下区间吗?像这种直接一口价的,不多见,难不成上市公司自身很自信啊?这都不去搞上限和下限定价了,直接搞一口价。

然后总市值40.77亿港元,要想进通还差20亿,如果是往港股通里送,至少要涨50%,但这个就需要赌概率了,毕竟差的还是略有点远的,并且1月份上市,那离下一轮港股通有6个月,如果是股价在高位维护市值,这也是一笔巨大的费用。这得看公司为此能有多少钱愿意花了。所以你赌他会市值到60亿的,你就去认购,反之则放弃。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。