第一篇 美股半导体2025走势剖析:市场复苏、技术革新与整合发展

关注我们, 更多个股分析内容, 独家发布!

过去十年,半导体股票是整个美国股市表现最好的行业之一(见表1),美股智投仍坚信半导体和半导体设备股票将继续跑赢大盘,主要归因于几大关键因素:(1)数字化转型需求推动;(2)更大的抗周期性;(3)AI市场的爆发式增长;(4)业绩和估值的双重推动带来丰厚资本回报;(5)产业整合与集中度提升。

图1:过去十年的市场表现

从 2024 年到2025 年有望延续周期性需求的复苏态势,届时重点聚焦于AI、加速计算以及半导体制造和软件设计方面不断增强的支出强度。依据最新的数据情况来看,美股智投认为行业正处于持续且逐步的复苏进程中,并且预计这一复苏状态会一直延续至 2025 年。下面为大家着重介绍一下我们所认为的在 2025 年具备较强弹性的相关领域。

定制芯片(ASIC)

定制芯片(ASIC)市场因众多大型企业的需求推动而呈现出良好的发展态势,相关参与者都将在这一增长过程中迎来机遇与挑战。云 、超大规模巨头(如谷歌、亚马逊、微软、阿里巴巴等)以及主要设备原始设备制造商(像爱立信、诺基亚、思科、瞻博网络等),为了实现产品更多的差异化、获取更好的性能、降低功耗以及减少整体硅成本(相较于现成的商用芯片),纷纷组建芯片设计工程师团队,着手自行设计定制的硅解决方案也就是专用集成电路(ASIC)。尽管这些企业有自行设计的意愿和行动,但它们大多缺乏进行大型复杂的片上系统(SoC)设计的能力,并且在如 CPU/DSP 计算核心、高速 SERDES 能力或高速内存模块 、接口等片上设计模块的知识产权组合方面比较欠缺。基于自身局限,这些公司在技术方面仍需要和具备知识产权以及芯片设计专长的半导体公司(ASIC 公司)展开合作,例如博通、美满电子、英特尔、联发科技等,通过合作来弥补自身短板,更好地实现定制芯片的设计开发。

高端定制 ASIC 芯片市场规模可观,占据超过 50% 的市场份额,涉及使用前沿制造技术的多亿晶体管芯片设计,目前是一个每年价值 300 亿美元的市场。未来几年预计将以 20% 的复合年增长率持续增长,展现出良好的发展前景,也意味着该市场有着较大的潜力待挖掘。在定制芯片(ASIC)市场中,博通、美满电子、英特尔、联发科技和意法半导体等都是重要参与者,各自凭借自身优势在市场中占据一定地位。博通在市场份额方面排名第一,美满电子排名第二,它们有望成为定制芯片设计复苏阶段的最大受益者,在市场需求不断上升的趋势下,或将凭借自身优势收获更多业务增长机会,其他参与者也会在这一市场发展过程中分得相应份额。

EDA持续强劲:半导体价值链中最具防御性的领域

随着芯片设计复杂度不断攀升以及设计活动的活跃,EDA 作为芯片设计的关键支撑,需求将持续强劲。并且由于其与半导体研发紧密相连,在半导体行业周期性低迷时期仍能实现收入增长,防御性优势明显,未来在整个半导体价值链中的地位愈发重要,有望持续稳定发展。Cadence 和 Synopsys 等占据较大市场份额,凭借在芯片设计软件市场的领先地位以及与半导体公司的关联,有望持续受益于行业发展,通过不断拓展业务、优化产品(如硬件验证工具等)来巩固优势、实现收入的稳步增长。

像 Arm 这类在 IP 方面占据主导地位的企业,依靠强大的技术基础(计算 IP 的通用性和重要性)和庞大的生态系统,有很强的市场拓展能力,从传统的智能手机市场向汽车、数据中心等新兴领域延伸,不断挖掘新的收入增长点,且凭借特许权使用费率的可预测性,能更好地规划业务发展,有望进一步扩大市场影响力和营收规模。随着芯片设计难度增加,各芯片设计企业对优质 IP 的依赖度会更高,这将促使更多的企业寻求与拥有领先 IP 的公司合作,也会激励 IP 供应商不断创新、丰富 IP 产品类型,提升 IP 的性能和适配性,推动整个芯片设计产业更加注重知识产权的开发与运用。

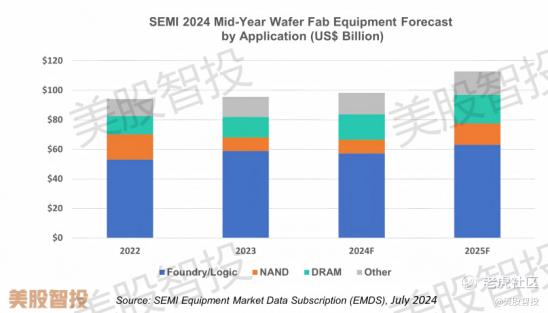

资本密集度上升

尽管面临英特尔等削减开支、监管等不利因素影响,但因制造复杂性提升、新技术涌现等带来的产业升级需求,整体仍呈现增长趋势,尤其下半年有望加速上升,资本密集度的长期上升也意味着行业对高端设备、先进技术的投入会持续加大,推动行业向更高水平发展。大盘半导体设备公司相对晶圆设备行业有更快的增长速度,显示出行业内不同规模企业的发展差异;而中盘股与终端客户(如存储、代工企业等)健康状况紧密相关,反映出产业链上下游之间相互影响、相互联动的特点,各环节的发展态势共同影响着整个晶圆设备行业以及相关企业的发展前景。

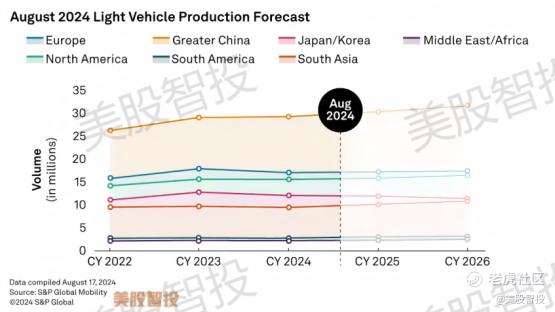

汽车与工业领域的需求在 2025 年下半年迎来复苏

汽车 、工业领域市场 2024 年上半年触底,受宏观疲软影响,下半年复苏缓慢。2024 年汽车生产预计同比下降 2%(2023 年同比增长 10%),前景疲弱源于北美、欧洲以及日韩地区走软,中国保持稳定,2025 年汽车产量预计趋于平稳或略有下降。

物联网相关公司(如 SYNA 和 SLAB)基本面在谷底复苏,步伐渐进,短期内周期性动态参差不齐,但长期需求趋势受工业、物联网和汽车领域应用边缘化及内容增加等因素推动保持完好。在汽车、工业内容方面有稳固业务的公司,如德州仪器(TXN)、美心集团(MCHP)、安捷美(ADI)、安森美半导体(ON)、格罗方德(GFS)、恩智浦(NXPI),分别被给予不同评级,这些公司有望凭借内容持续增长来抵消单位增长的放缓。

汽车、工业领域短期内受宏观经济疲软、去库存等因素影响,市场复苏缓慢且汽车产量呈下滑或平稳趋势,但从长期来看,由于在工业、物联网以及汽车领域不断拓展应用范围、增加功能内容,以满足打造更智能、互联、节能和安全设备、应用的需求,长期需求趋势依然向好,意味着行业在经历短期调整后仍有较大发展潜力。对于在汽车、工业内容方面有稳固业务的公司,尽管面临单位增长放缓的情况,但凭借其在业务内容方面的持续增长能力,有望在行业波动中保持相对稳定发展,不同的评级也体现出市场对它们的预期有所不同,不过总体上都具备一定应对行业挑战、把握发展机遇的基础,后续需关注其能否切实通过内容增长实现业务的稳健发展。

5G 网络的发展朝着稳定的方向迈进

在当前宏观经济环境充满不确定性的大背景下,全球 5G 网络的部署态势呈现出疲软之态。一方面,电信公司与运营商鉴于整体的不确定性,严格恪守资本支出纪律,谨慎把控资金流向,以应对潜在风险;另一方面,市场需求疲软以及客户库存消化进程缓慢,这两大因素相互叠加,极大地制约了 5G 网络的快速推进。尽管现阶段面临许多困境,不过令人稍感欣慰的是,从整体的发展态势来看,其基本面已然趋于稳定。

聚焦通信基础设施和网络领域,多家公司在这一产业格局中扮演着关键角色。其中,博通(AVGO)评级为 OW 级,凭借自身卓越的技术研发实力与广泛的市场布局,在 5G 相关芯片、设备供应等环节占据一席之地,持续为网络建设输送强劲动力;美满电子(MRVL)同样获评 OW 级,它在光通信、高性能网络设备组件等细分领域深耕细作,其产品对于提升 5G 网络传输效率、优化网络性能功不可没;科沃(QRVO)处于 UW 级,虽面临一定挑战,但在射频前端等领域仍具备一定技术积累,努力在 5G 浪潮中寻求突破;微芯科技(MTSI)评级为 N 级,依托自身稳定的产品供应体系,在通信网络的基础配套设施建设方面默默发力,保障网络搭建的平稳推进。这些公司各自凭借独特优势,在 5G 网络发展的既定轨道上,或领航、或奋进、或坚守,共同勾勒出 2025 年 5G 网络虽推进缓慢却根基渐稳的行业图景。

股息发放及股票回购举措为股价下行构筑支撑线

随着半导体行业的成熟,公司预计会更加注重股东回报,通过增加股息和股票回购来提升股东价值,高股息防御策略受到保守型投资者的青睐。可以预见,在半导体行业需求持续强劲和盈利能力增强的背景下,通过股息和股票回购的增加,2025年股东回报将持续强劲,并有助于限制市场下行风险。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。