英伟达成“价值洼地”,牛市看跌价差怎么用?

随着科技股俱乐部迎来新成员,科技巨头的代称也需要更新换代。曾经的FANG、FAANG、FAMANG,最近的“七大天王”(Magnificent Seven),现在变成了“BATMMAAN”,由$博通 (AVGO.US)$、 $苹果 (AAPL.US)$ 、$特斯拉 (TSLA.US)$、$微软 (MSFT.US)$、$Meta Platforms (META.US)$、 $谷歌-A (GOOGL.US)$ 、$亚马逊 (AMZN.US)$和 $英伟达 (NVDA.US)$ 组成。这八家公司市值均超过1万亿美元。

2024年,BATMMAAN股票的平均涨幅达到66%,远超$标普500指数 (.SPX.US)$的23%。剔除这些科技巨头后,标普500指数仅上涨12%。

新年伊始,是投资者重新审视这些股票估值的好时机。令人意外的是,2024年表现最亮眼的英伟达可能是唯一尚未被高估的公司。

2024年,英伟达股价飙升171%,但根据华尔街分析师的预测, $英伟达(NVDA)$ 远未被高估。关键在于PEG比率。这一指标由传奇投资者彼得·林奇提出,用以比较公司市盈率(P/E)与预期盈利增长率。简单的市盈率可以衡量股票价格相对于盈利的“昂贵程度”,但需要结合更多背景。林奇认为,PEG比率低于1的股票可能被低估,而高于1的股票可能被高估。

根据2025年的盈利预期,英伟达2024年末的市盈率为31,而分析师预计其2025年的盈利增长率为52%。英伟达的PEG比率仅为0.6,在BATMMAAN中最低,显示其仍具投资价值。

在另一端,特斯拉的PEG比率高达3.2,是BATMMAAN中最高的。特斯拉2024年股价上涨63%,但其2025年预期市盈率为121,远高于37%的盈利增长率。

博通是BATMMAAN中涨幅第二高的公司,2024年上涨108%。分析师预测其2025年盈利增长28%,市盈率为35,PEG比率为1.3,仅次于英伟达,但仍显高估。

微软是2024年BATMMAAN表现最差的公司,股价仅上涨12%,低于标普500指数。尽管一些投资者认为其低估,但分析师预计其2025年盈利增长仅为13%,PEG比率为2.3,显示估值并不便宜。

Meta和Alphabet的PEG比率分别为1.8和1.9,而苹果和亚马逊的PEG比率则分别为1.8和1.4。

当然,这一分析基于2025年的盈利预测,而预测本身可能出错。此外,PEG只是估值的一个维度,股价还受到投资者情绪等非量化因素的影响。例如,特斯拉股价的上涨部分归因于其CEO埃隆·马斯克与当选总统特朗普的密切关系。如果两人关系破裂,或者特朗普政策未对特斯拉产生实质性影响,投资者情绪可能转变,而这些无法通过分析模型捕捉。

最后,过高的估值未必短期内表现不佳。在1998至1999年,尽管许多分析师警告估值过高,标普500指数仍上涨21%。长期来看,估值是投资者的重要工具,但过分依赖也可能错失短期收益。

总之,在当前科技巨头的估值浪潮中,英伟达或许是值得关注的“意外之喜”。针对想在业绩后上车英伟达的投资者,可以考虑采用牛市看跌价差策略。

牛市看跌价差策略

牛市看跌价差涉及卖出看跌期权,同时购买另一个到期日相同但行使价较低的看跌期权(针对同一标的资产)。由于卖出看跌期权的权利金高于买入看跌期权的权利金,所以投资者通常会净收人权利金。

当投资者预期市场价格上涨,但上涨幅度有限,同时投资者又不想承受市场大跌的后果,可使用牛市看跌期权价差策略。

策略概述

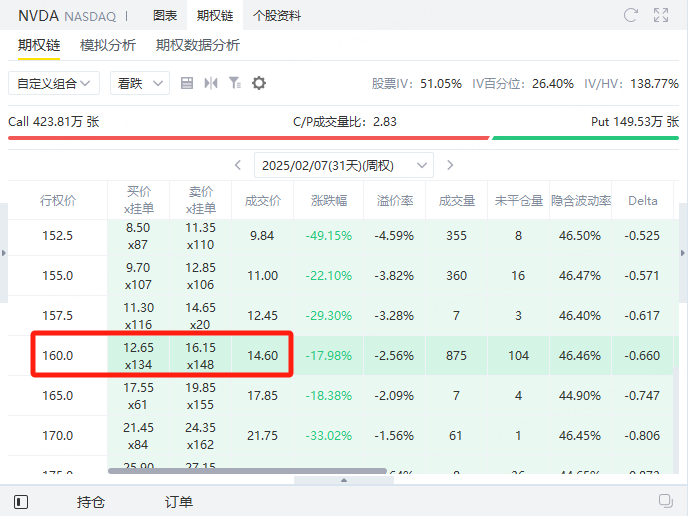

卖出 160行权价的看跌期权(2月7日到期):获得权利金 = 1460。

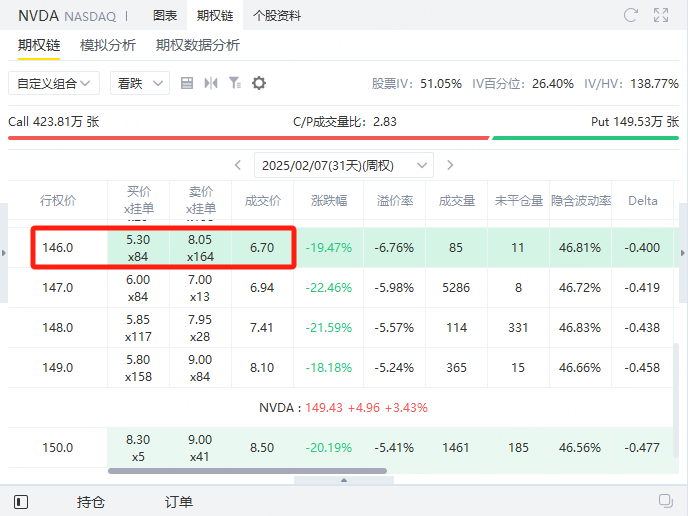

买入行权价146的看跌期权(2月7日到期到期):支付权利金 = 670美元。

卖出:2月7日到期,行权价 $160 的看跌期权,获得权利金 $1460。

买入:2月7日到期,行权价 $146 的看跌期权,支付权利金 $670。

策略成本与潜在收益

净权利金收入: $$1460(卖出期权) -$$670(买入期权) = $790 (这也是策略的最大潜在盈利)。

最大亏损: 行权价差 ($160 - $146) × 100 股 - 净权利金收入= ($1600 - $790) = $810。

盈亏平衡点: $$160 - $$7.90 = $152.10 (即英伟达股价跌至 $152.10,策略收支平衡)。

到期时的盈亏分析

股价 ≥ $160:

两个期权均无价值,投资者保留净权利金收入 $790,为最大盈利。

146 ≤ 股价 < 160:

卖出的 $160 看跌期权将被买方行权,买入的 $146 看跌期权部分对冲亏损。

实际盈亏随着股价降低而减少,在 股价 $152.10 达到盈亏平衡点。

股价 < $146:

两个期权均被行权,策略亏损达到最大值 $810。

策略总结

该策略适合认为英伟达股价会维持在146至160 区间或略有上涨的投资者。相比直接卖出看跌期权,牛市看跌价差限制了潜在损失,同时提供较高的收益风险比。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

这篇文章不错,转发给大家看看