美债左侧时刻?如何稳健做多美债

近日全球债市出现大规模抛售,美国10年期国债收益率攀升至4.7%左右,创下2023年4月以来的新高。自9月中旬以来,10年期美债收益率已涨超100个基点,几乎呈现不间断上涨态势。

这一走势与2022年和2023年的情况相似,当时全球股市大幅下跌。然而,本轮债券收益率上升中,股市仅出现轻微调整,这可能预示着如果收益率继续上涨,股市还有进一步下跌空间。

高盛策略师Christian Mueller-Glissmann等在最新的报告中表示,股债收益率相关性再次转为负值,如果债券收益率在经济数据不佳的情况下继续上行,将对股市造成打击。

报告表示:

“考虑到股市在债券抛售期间相对稳定,我们认为如果出现负面经济消息,短期内股市面临的回调风险可能会有所上升。”

就在昨天,摩根士丹利首席策略师Michael Wilson也警告称,随着10年期美债收益率攀升至4.5%以上,已对美股估值形成压力,标普500指数与债券收益率之间的相关性已经转为"明显负相关",美股在未来六个月内可能面临严峻挑战。

高盛还补充称,当前美国长债利率上行幅度最大,收益率曲线趋陡,反映了市场对美国财政和通胀风险的担忧,并且发生变动的主要是剔除了通胀因素的实际收益率。

目前,市场已经重新定价降息预期,预计到7月份美联储仅有一次25个基点的降息,并似乎仍坚信美国经济能实现“金发姑娘”式“软着陆”,即经济体保持增长、失业率不高且通胀威胁不大的完美状态。

瑞银集团策略师Gerry Fowler表示:

“这一切都体现在实际收益率而非通胀上,且主要发生在长端而非短端,这表明市场对美国生产力提高非常看好,几乎不担心关税升级。”

不过随着美债收益率的上升, $20+年以上美国国债ETF-iShares(TLT)$ 可能已经迎来了底部区间,什么是最好的做多美债TLT的期权策略?那一定是对角价差策略。

对角价差是什么?

对角价差(diagonal spread) 是指使用不同行权价和不同到期日的期权来建立的价差。一般价差中多头腿的存续期要比空头腿更长。对角价差包括对角牛市价差与对角熊市价差。

对角牛市价差(diagonal bull spread) 同牛市认购价差策略基本相似,只不过再次进行了升级及改善,区别在于对角价差的两个期权到期日不同,交易者买的是1手较长期的行权价较低的看涨期权,卖出的是1手较短期的行权价较高的看涨期权,买入和卖出的看涨期权的数量仍然相同。

TLT对角价差案例

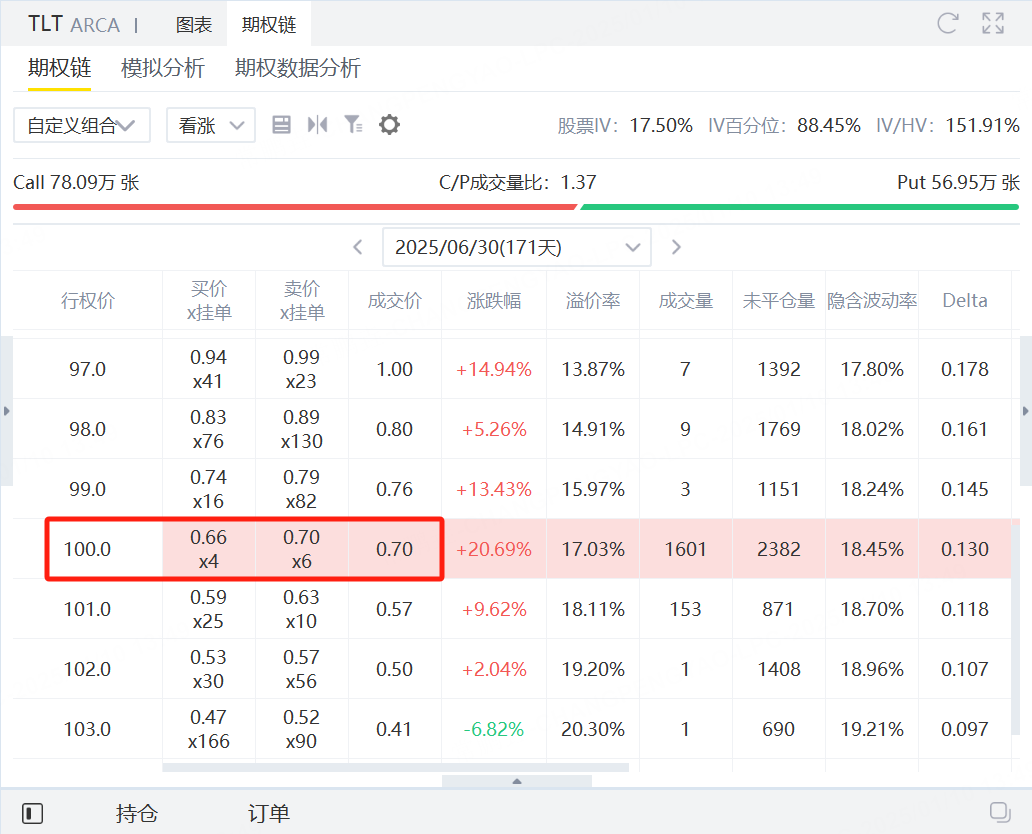

假设投资者在未来一年内都看好TLT,可以直接买入行权价100,到期日为2025年6月30日的看涨期权。这个期权即成为我们的多头腿,以最新成交价计算需要花费70美元。

多头腿建立后,我们可以按照比多头腿短的周期来建立空头腿,这里可以选择以每月为单位建立。选择卖出行权价90美元,到期日为2月7日的看涨期权,获得权利金37美元。

在这里如果卖出的看涨期权没有被行权,那么会产生37美元的利润,相对于多头侧70美元的花费,超过半数。但空头腿可以每月执行一次,在多头腿剩余日期较长的情况下,投资者可以卖出很多次看涨期权,如果些卖出的看涨期权能够成功获得权利金,将大幅度降低买入看涨期权本身的花费,甚至免费获得看涨期权。

对角价差相较于单独买看涨来说,获得了额外的一笔权利金收入,使得策略整体的权利金净支出减少,策略的盈亏平衡点也因此左移降低,胜率也相应提高了。另外对角价差的卖出点位可以由投资者自己控制,所以可以在不同的周期选择不同做空力度,方便投资者控制风险。对角价差本质是一个低成本的买入看涨期权策略,值得投资者研究。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。