交易随笔 2025.1.10

1、SPY/QQQ宽幅震荡大跌,总结起来主要原因有两个:

①非农数据大超预期,联储降息的可能性进一步降低。

②日元/美元在盘中升至158.88的阶段高点,出于对植村老头出手干预的担忧,市场中出现大量套息交易的卖盘,避免去年7月的交易崩盘。

2、大盘在盘中跌破关键位置时出现强烈抵抗,这个位置和我们1月7号给出的加仓点位基本一致,行为上看似乎还是想守住11.6以来Trump获选的缺口,收盘也差不多在这个位置。但是接下去15日通膨数据、20日Trump上任、29日议息会议,市场会以宽幅震荡的方式Price in各种事件,这个点位是否成功防守,要看月底之后的结果。SQCG与大盘基本持平,其实只要SQCG和大盘不相上下,我们相对于市场中的一般投资者就舒服很多,毕竟我们有稳定股息,保证基本生活和红利再投。同时也还有一半的仓位用于保证成长性。操作方面:

①按照策略加仓SQCG标的33手,加仓点位和之前分析的一致。

②继续加仓AMDY50股,继续验证策略也表达对苏大姐的信心。

3、“鳄指”三线拐头向下,20线跌破20%,50线来到20%区间,200线跌破50%,开始进入衰弱区间。到此,我们要开始引起注意,因为我们的BTD信号3就来自于“鳄指”,其中20/50线要同时低于15%,而200线要跌破50%。

①上一次出现这样的加仓点在2023.9.26-2023.10.27,期间一共出现4次信号,按照策略,加仓数量为总仓位8%,加仓均价在420附近。

②在出现第一次“鳄指”加仓信号之后,则暂时放弃BTD信号1和BTD信号2,直到200线回归强势区间。

③“鳄指”200线进入衰弱区间,也不意味着熊市来临。上次出现信号的2023.8-10月是连续一个季度的下跌,但紧跟着的11-12月不仅收复跌幅,还创出全年新高。这个指标只是帮我们买在真正低价区间,而不是在8月一下跌就开始买进。这是SQCG策略的核心之一,也是BTD的量化指标。

④回到当下的盘面,如果BTD信号3要如期出现,则大概会出现2023年9月26号相对于前一高点的相同跌幅,这一跌幅在8.3%左右。到此,我们对于未来最为悲观的预期就是依然还有4%的下跌空间,相信这个空间也已经足够Price in上文提到的各种事件了。不过当下BTD信号3暂未出现,先让脑子看见。我们依旧按照信号1和信号2加仓,SQCG标的下一个加仓点位更新为572.50、492.88、56.53、54.94。

4、既然昨天大非农数据砸盘,我们就来看看这次的非农数据到底是不是走了“好消息就是坏消息”逻辑,即经济的好消息≈降息的坏消息。

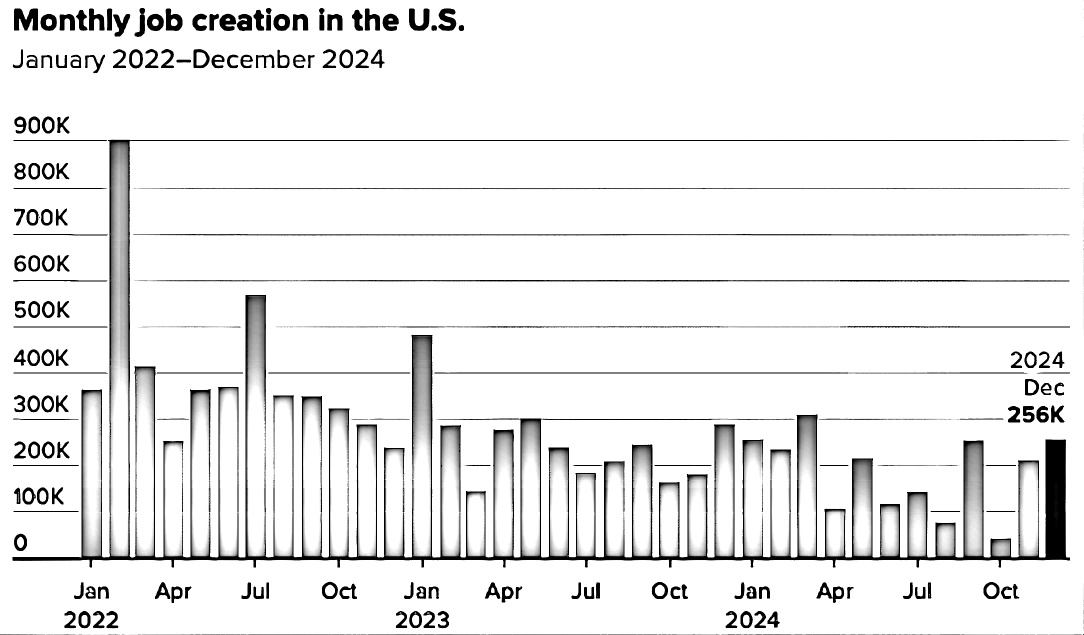

①昨天数据显示,12月新增25.6万个岗位,远超15.5万预期。失业率4.1%,降至去年6月以来最低。这样的数据也导致机构普遍认为未来降息可能性降低,除非通胀下降,则联储有可能还要进入加息周期。

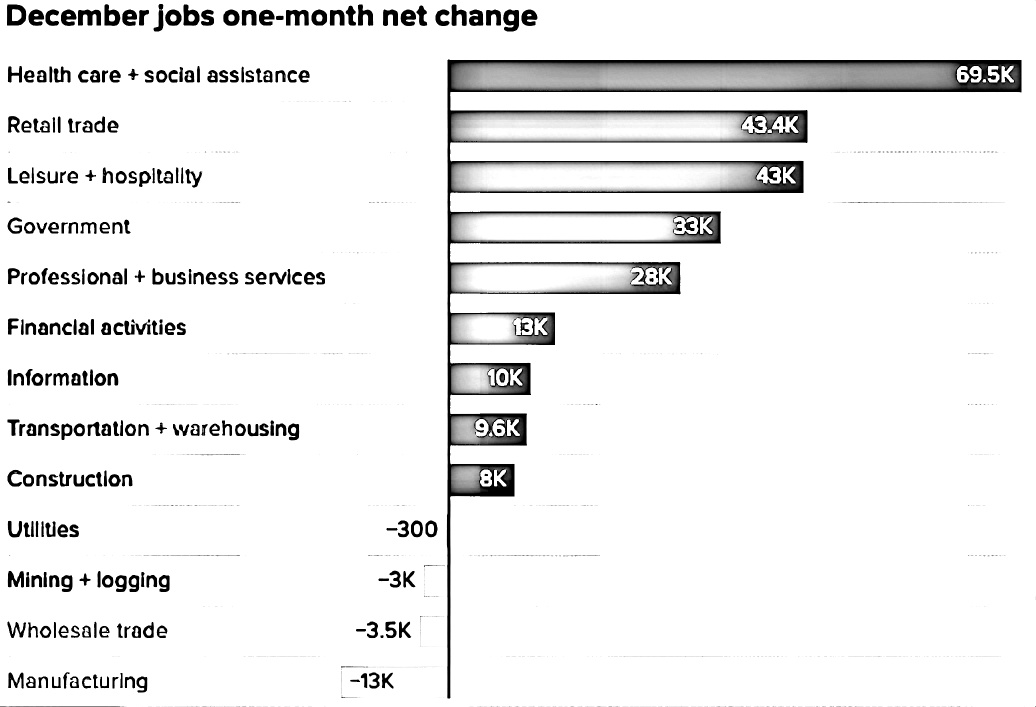

②但是这次非农数据火热其实有明显的季节性影响。增长前三的健康&社工+6.95万岗位、零售&休闲住房合计+8.64万岗位。这三项都和节假日密切相关。节庆一旦结束,这三项都可能会出现明显回落。但是如果持续扩散,则意味着经济在持续复苏,怎么看都不是一件坏事。

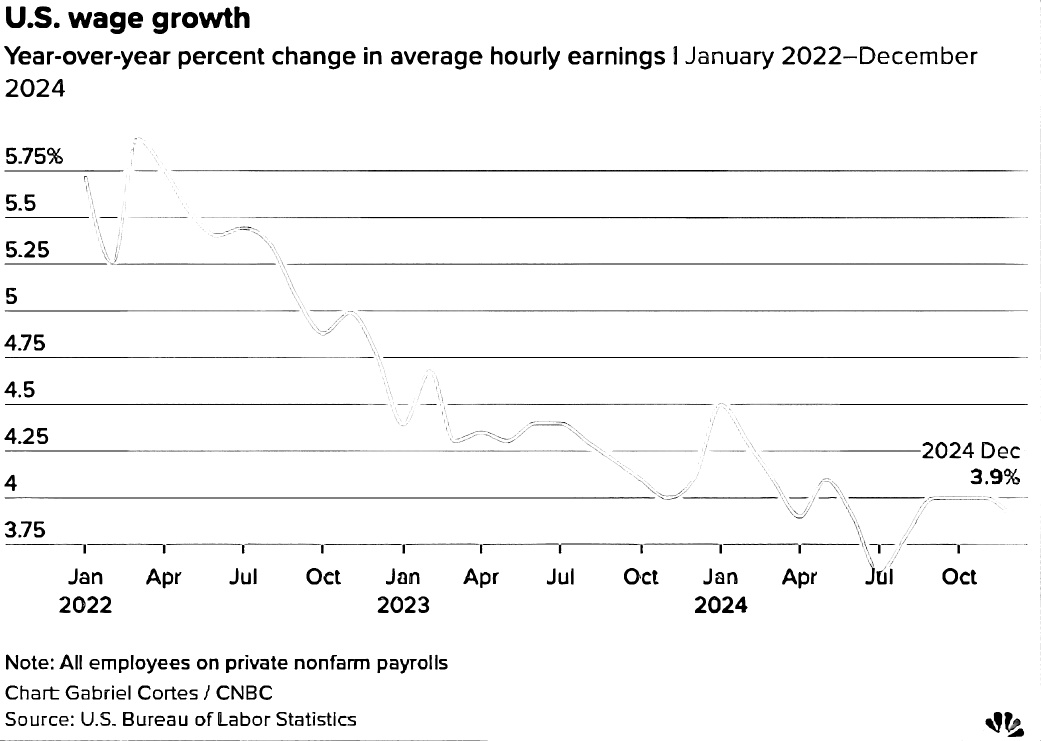

③此外从薪资增长来看,12月薪资环比+0.3%,全年涨幅下降至3.9%。如果到了1月份就业人数下降,加上这样的薪资水平持续下降的趋势有助于降低通膨的顽固性,则会刺激联储重新开始考虑降息。

5、接着说一下套息交易的问题:

①去年7-8月出现套息交易的崩盘,主要原因是当期美国失业率升高,引起市场的降息预期大增。同时,日本意外加息使得美元/日元之间的利差预期急速收窄,从而导致了股市出现天量卖盘,减少利差收窄的损失。

②但是当下,联储有可能把利率维持在现有水平,则反而给了日本央行一定的加息空间。所以,资金出逃大概率是短期的恐慌。

6、最后,不得不说的是我们面临的短期最大风险,10年期国债昨日收益率持续上涨,收在4.774%。

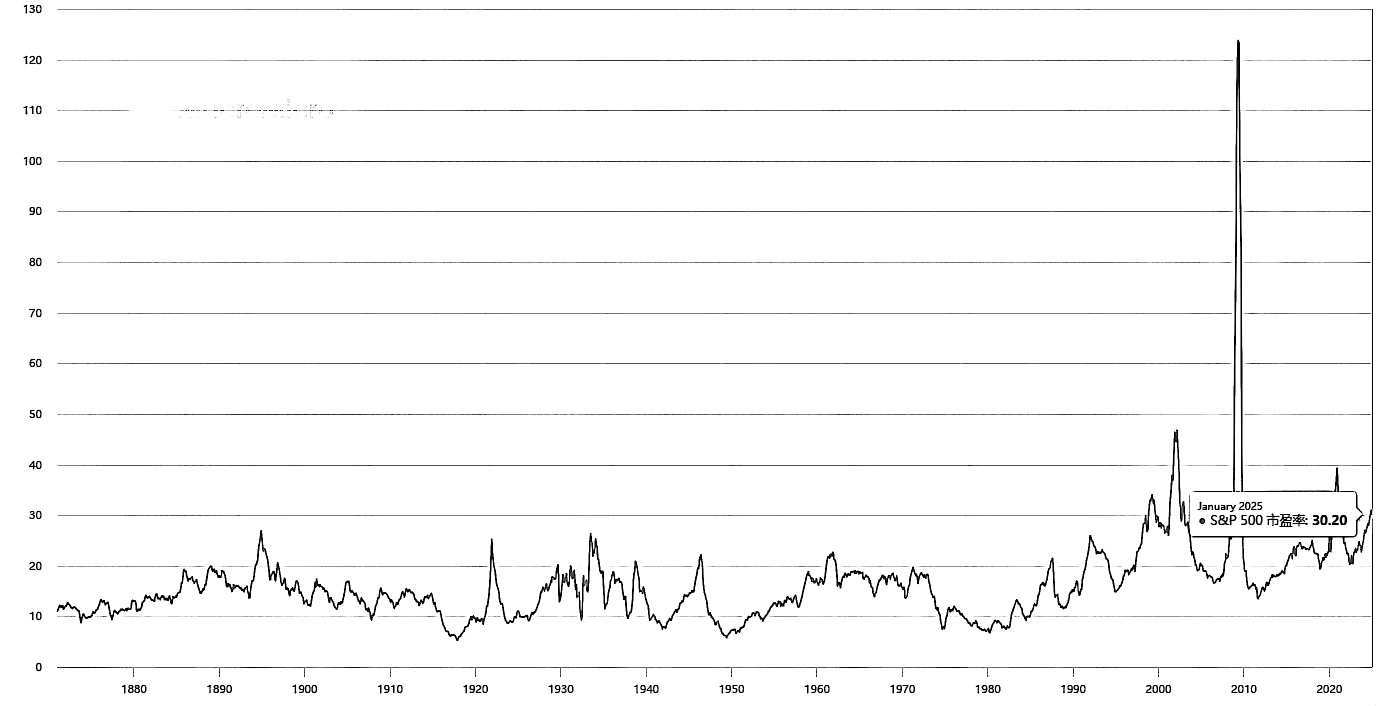

①10年期国债收益率是全球风险资产定价之锚,美股和10年期国债之间有一个简单的计算公式,用以体现股债之间投资收益比的关系。当下10年期国债收益率为4.774%,1/4.774=20.94倍,这个倍数可以看做是股票市场PE的合理估值。而如果利率上涨至5%,则这个倍数将会成为20倍。

②截止昨日,标普500的PE为30.20倍,由于标普500的持仓股都是优质股票,估值偏高是正常现象。但是认为美股当下估值太高的不在少数,这样的资金放弃股市进入债市,也是可以预期的正常情况。

今天行文较多,主要还是希望让我们自己更加清晰、客观看待市场和行情,同时也为未来的BTD做好准备,先让脑子看见。当下,我们基本仓位水平都在30%左右,有充足资金应对变化,也有时间等待行情。

修改于 2025-01-12 12:09

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。