今年总体业绩回报超10%,我们是这么做到的!美中股市观察【2024年末刊】

黑色字体为美股内容,蓝色字体为A股内容。

2023、2024是继2022周期熊市后表现良好的两年!

2024年末Special Report: 2024年操盘表现

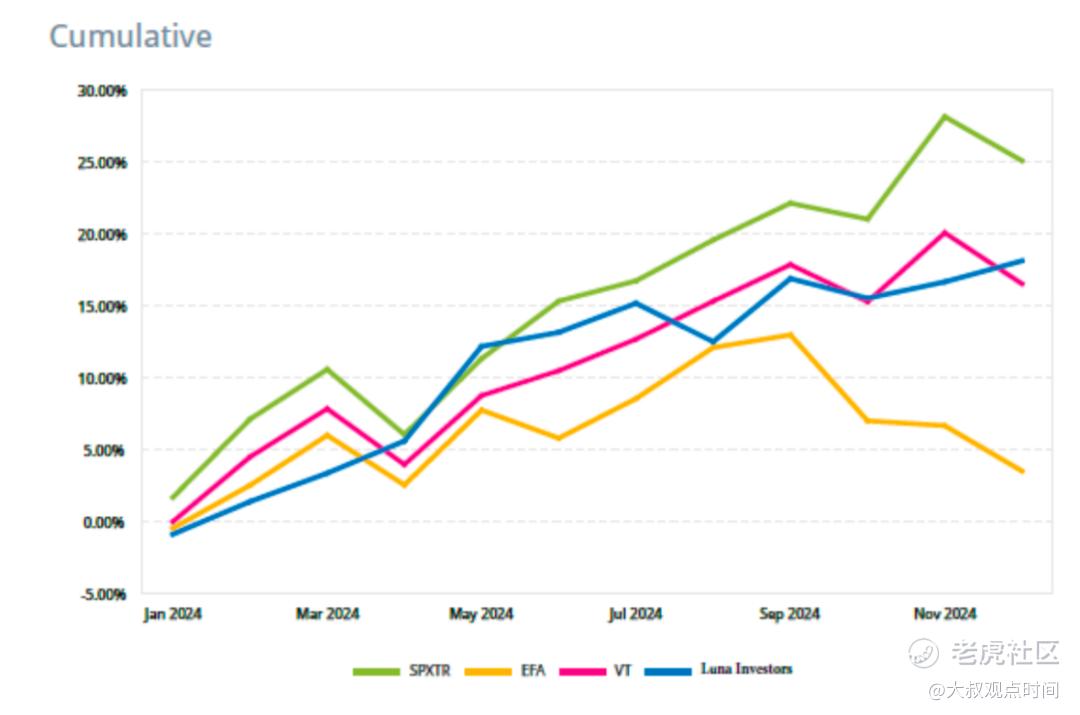

大叔的投资组合表现:Luna Capital Management Fund Plus(LCM Fund Plus)2024年的总体业绩回报约10.2%,其中 Luna Investors LLC 基金净值回报约13%,风险(即波动率)6.4%,比市场风险低40%,和我们策略设计的风险一致。 LCM Fund Plus包括月亮资本管理的基金(即Luna Investors LLC)和专项管理账户。SPX标普500指数2024年涨23.3%,风险(即波动率)10.6%;Barclay Hedge Fund Index(巴克莱对冲基金指数)的2024年回报8.4%;我们在两者之间。

Luna Investors 基金2024年回报与大盘收益比较:(SPXTR标普500指数代表美国股市)、iShares MSCI EAFE ETF(EFA代表发达市场股市,不包括美国和加拿大)、Vanguard Total World Stock ETF(VT代表全世界股市)的对比如下。

1) 全年来看Luna Investors比SPXTR差,但比EFA和VT好,也比Barclay Hedge Fund Index好;

2) Q1比大盘差,Q2比大盘好,下半年表现和大盘不太相关,特别是8月(市场涨、我们跌)和12月(市场跌2.5%、我们涨1.2%,这样的表现是我们最想看到的)。

总体来说,我们给自己一个”A-”。交易的头寸和风险控制方面给个”A”,进出时间点的把握给个“B+”。

这样打分的原因在于:

年初时大叔对于大盘的判断过于保守。Q1的equity exposure只有23%-46%,最大的持仓、也是我们的压舱石SPY Q1根本没有持仓过。而市场SPY在Q1每个月都上涨,整个季度大涨10%,在四个季度里最高的。市场的强劲表现,主要来自于经济的强劲表现和美联储自2023年9月开始的降息。我们的SPY上半年只在4、5月间持有了短短的一个月。

但好消息是:下半年加大持仓、加大market neutral的比重。7月份开始,我们的equity exposure显著增加,最高达89%,最低也有59%。比方说,我们在7月份陆续买入SPY和MSFT--我们的主要持仓;同时加大了market neutral比重,也就是做空volatility,有时甚至不去判断市场方向,这样的操作一直保持到年底。而下半年市场虽然也涨,可是没有上半年好,主要原因来自于1)经济潜在的过热表现;2)通胀还是相对较高。特别要说一下,标准普尔 500 指数在年底经历了四天连跌,这是自 1966 年以来最长的年终连跌。这使投资者在进入 2025 年时产生了谨慎情绪。

我们交易的个股对冲了下半年的市场。4月和12月都是市场跌,我们涨,这种表现不常见,却是我们最乐意见到的。4月市场跌4%,我们涨2.2%。其中原因之一是把达美航空DAL在4月份在$46.5卖掉,持仓8个月实现收益6.9%。12月市场跌、我们涨,原因来自于TSLA的反向操作,我们11月大选前卖掉了TSLA是失败的,当时为了防范民主党上台对TSLA/Musk的风险。大选后TSLA大涨,而我们在12月中short TSLA到12月底closed short,却是成功的,这也是我们12月比市场好的原因之一。

2024年市场观察

01 美股

三大指数

美国股市大盘 SPX 指数截止年底回报23.3%(其中12月回报 -2.5%)、收盘5,882点,历史高点是11月的6100点心理关口;纳斯达克指数同期回报28.6%,收盘19,311点,12月创历史新高约20000点心理关口;道琼斯工业指数同期回报12.9%,收盘42,544点,12月创历史新高约45000整数关口。

SPX周线图展示22年10月新牛市到现在(6000点相比上个月、由支撑线变成了阻力线)

大叔解读

传统的圣诞行情来过了、又走了——圣诞节前开始的确来了四天到节后结束了。大盘上了6000点这个整数台阶的里程碑后,又往下走了。看来人们的乐观情绪就支撑了圣诞行情。传统的“一月效应”来不来,我们拭目以待。

自2022年10月以来,市场从约3500开始走出周期熊市,2023年10月下探到4100点,然后就一路往上进入周期牛市了,2024年超越4800点、曾经的历史高点,后来又轻松超越5000点整数关口,直奔6000点整数关口(见上图)。

但是目前看,6100点是阻力区域。

基本面良性发展的事实/FACTS:

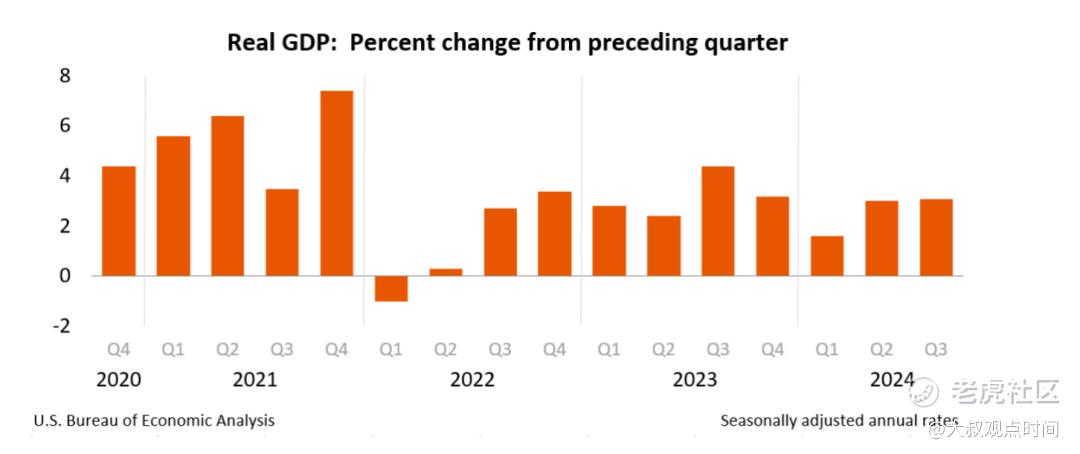

经济、通胀都健康。美国商务部于 2024年 12月19日第三次公布了2024年三季度实际 GDP 年化增长率为 3.1(二季度3.0%)。三季度名义GDP增长5%、到29.4万亿美元。三季度国内采购价格指数增长1.9%(二季度增长2.4%)。美联储喜欢的衡量通胀的PCE 三季度增长了1.5%(二季度是2.5%,来源:bea.gov)。

从已经发生的经济数据看,美国经济基本面没有问题,抗通胀之战已经基本结束,从美联储开始减息的动作反推也可以证明这一点。但是鲍威尔似乎没有松口,对通胀的解读保守,想放慢减息的步伐,有没其他考量,只有美联储和鲍威尔自己知道。另外,有经济学家计算,如果关税大幅增加,GDP将损失约半个百分点。也许美联储在为这种情形做准备、留下更大的减息空间?

盈利符合预期。据标普全球网站(spglobal.com)自己的统计,2024年标普每股盈利约240美元一股,增长预期9%(去年约220美元一股)。最近Yardeni Research 的预测也更新至240美元一股。看来2024年这个数字基本八九不离十了。

从这个预期看,美国经济的火车头、即500家最优秀公司的盈利是健康的。

但是估值过高。这项指标是负面的。标普在历史高点的估值约是:6100/240=25.4,EPS超过21.6算高的(过去10年的中位数),不到16.5算低的。 11月历史新高、超过25了,是相对高位。

2025年标普500的公司盈利会增长,分母大了,所以这个估值会重新计算小于目前的25倍。目前看到2025年的预测每股EPS约270美元(高盛、小摩)。假设6000/270=22倍市盈率,假设5000/270=18.5倍市盈率。换句话讲,如果市场某一刻跌到5000点附近,那时买入就不太贵了。

量化基本面。科技股的基本面最客观的研究(来源:IBD研究)显示,截止三季度季报更新后:

· 英伟达的基本面最好,在IBD的上市公司数据库中,英伟达完胜其他99%公司的盈利能力(即围绕EPS的一系列考量)

· 其次是谷歌,完胜其他97%公司的盈利能力

· 第三是META,完胜其他96%公司的盈利能力

· 苹果和微软随其后,都是基本面完胜剩余90%公司的盈利能力

技术面“万里无云”的事实/FACTS(阻力线——6100最高和6000整数);去年底收盘没有守住6000点,所以它现在是阻力了。部分科技股的表现:

1) 以纳指为代表的科技股平均值,12月的确冲击了20000点的新高,但是收盘回落了。

2) 苹果在高位;

3) 英伟达、META和微软在爬之前的高峰。

乐观者(的观点)认为经济健康、推动市场上涨没毛病,代表人物有很多,比如纽约著名的研究机构Yardeni研究所预计年底到6100点,年底前的确到过这条线,不过收盘滑落到5900以下了。他们会找比如下面的论据/FACTS:

1) 经济基本面健康。详见上文“基本面”部分;技术面上,标普500到过6000点了,纳指到过20000点。新的科技革命、AI正如火如荼。人们通过AI的帮助提高生产力和劳动效率。

2) 2024年下半年通胀放缓,进入减息周期、从而折现率降低、资产价格上升。

3) 新提名财长贝森特在今年初写给其对冲基金合伙人的信中肯定了华尔街Ed Yardeni的研究机构的观点,即呼啸的2020年代(像呼啸的1920年代和1990年代一样)正是继任总统想要青史留名的。

悲观者(的观点)认为市场上涨两年多了、需要休息。他们也会找比如下面的论据/FACTS:

1) 大盘PE 继续攀升超过25了,是历史上的高位区域,巴菲特在套现准备现金“子弹”,有出手买入的盘,但买的也不多。

2) 事实证明小摩的Marc Kolanovic这次对2024的预测是错的。

02 大叔操盘

大叔2024年美股组合复盘

增强业绩的三大动力:

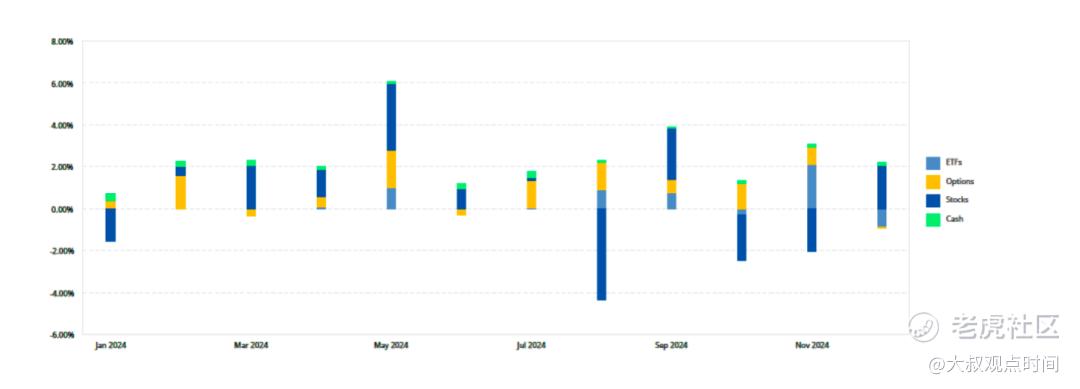

1) 期权Option交易贡献了9%的收益

a. 期权交易全年给基金带来了9%的回报,对总体业绩的贡献率为 52.9%。

b. 期权交易种类包括

i. Short put目的是买入股票,赌股票不会崩盘;

ii. Covered call writing 目的是卖出股票;

iii. Short strangle;

iv. Long call or long put赌股价向上或者向下,比如事件驱动。

c. i、ii、iv三种交易是我们一直都在做。iii则是从2022年下半年开始做,背后的理念是市场会有波动,volatility会变大,可是迟早会趋于平均水平。做空strangle和股市方向没有关系。比方说,2024年所有的NVDA short strangles都成功过期。

d. 每次期权交易保持大概率赢钱,大部分时间赢的都是小钱。在 2024 年的 12 个月中,期权有 10 个月取得正收益。除 QURE 12/20 8 call、TSLA 3/15 175 put和 TSLA 12/20 425 call外,大多数期权到期时都毫无价值。频繁、多次操作让我们持续盈利。

2) 达美航空DAL贡献了6.1%的收益

a. 从 2023 年 8 月到 2024 年 10 月,在不同价位买入并卖出 DAL股票。DAL股票13 周内实现收益 14.1% 至 31%。

b. 期权操作包括Covered call writing,short put。

i. 从2024年 1 月到 10 月,short calls from 42 to 55;

ii. 从5 月到 10 月,short puts from 42 to 51。

c. 达美股价10月底涨到$57.3,是美国航空股中的领头羊,也是自2020年2月疫情以来的最高点。究其原因,

i. 达美乐观的收入增长预测和运营利润率的提高;

ii. 达美航空还公布了 2025 年夏季跨大西洋航班时刻表,其中包括每周飞往 33 个目的地的 700 多个航班和 7 条新航线。这一扩张计划增强了投资者对公司未来业绩的信心。

3) 特斯拉TSLA贡献了4.1%的收益

a. 从 2023 年 10 月到 2024 年 11 月,在不同价位买入并卖出 TSLA股票。

b. 12月,short TSLA并平仓,1.5 周内,通过做空股票获得了 2.8% 的回报。

c. 期权操作包括Covered call writing,short strangle,short put,long put。

i. 从 1 月到 12 月,short calls from 158 to 475;

ii. 从 1 月到 12 月,short puts from 170 to 295;

iii. 12 月份,long 425 put。

d. 11 月大选后,我们卖出了多头头寸,错失了上涨机会。但在 12 月份通过做空股票获得了不错的回报。

e. 我们担心短期调整,但仍然看好 TSLA 的长期前景,并希望在其跌至合理水平时持有它。

降低业绩的三大阻力:

1) 接近60%的equity exposure做多仓位仍然偏底

a. 2024 年平均equity exposure为 59%,使我们损失了 23.3%x61%=14.2% 的潜在上涨空间。

b. 高估了美联储加息、通胀升高、估值高于历史平均值以及大选不确定性对于股市的打击作用,美国经济的韧性比我们预计的要强。明确的选举结果对股市起到了提振作用。

c. 尽管如此,我们的SPY 还是为总回报贡献了 3.7%。

2) 莫德纳MRNA 2024年跌幅58.2%,给整体投资组合带来8.9%的亏损

a. Moderna(MRNA)在 2024 年出现大幅下跌。主要原因包括

i. 大流行后需求减少,导致其 COVID-19 疫苗的销售额下降。

ii. Moderna 还宣布计划在 2028 年前削减 40 亿美元的研发预算,以节省现金用于新产品的推出。此举引发了投资者对公司未来发展前景的担忧。

iii. 在 RSV 候选疫苗试验中被 FDA 检测出严重的副作用,从而面临监管挑战。

b. 随着股价下跌,MRNA的仓位占比下降。我们有账面亏损,准备长期持有。

3) 微软MSFT 2024年给整体投资组合带来0.3%的亏损

a. 我们投资组合中的MSFT在2024 年有未实现亏损 3.7%,尽管 MSFT 在 2024 年上涨了 12.1%,因为我们在 7 月份才开始做多,所以有账面亏损。

b. MSFT从 2024 年 7 月到 12 月下跌的主要原因包括

i. 令人失望的业绩指导: 尽管第一季度盈利超出预期,但微软第二季度的业绩指引却低于预期。该公司预计第二季度营收仅增长 11%,与其溢价估值不符。

ii. 供应链问题: 微软在接收数据中心基础设施方面面临延误,这影响了其满足需求的能力。这导致人们担心该公司是否有能力维持云计算业务的增长。

基于上述的复盘,才有了总体“A-”的评分,在执行上,我们的经验或教训有:

1) 宏观上,经历了2022年的熊市、2023年的牛市,风险控制做的很到位,可是过于小心,没料到市场和经济继续双双坚挺。

2) 在个股方面,要根据情况及时调整。

a. 当疫情已经过去,没能及时卖出MRNA实现获利,账面从2022年的盈利发展到2024年的亏损。

b. uniQURE(QURE)在2024年12月,FDA就 uniQure 公司治疗亨廷顿氏症的基因疗法 AMT-130 的加速审批途径的关键要素达成了一致,可以大大加快审批过程。我们决定亏钱买回covered call,赌其股价将有更大的上涨空间。

3) 市场会暂时发疯,可是终究会回归理性,经济和公司的基本面决定了它的长期走向。

a. 12月20 日到期的TSLA long put,我们被 assigned short TSLA股票,开始在 425 点做空 TSLA。在圣诞节期间,特别是 12月26 日,我们遭遇了short squeeze,TSLA 一度上涨至 465 点。圣诞节后,TSLA 暴跌,我们得以平仓获利。TSLA下跌的主要原因是第四季度的交付量令人失望。

美股2025年展望

乐观者认为上涨的惯性继续。乐观是一种世界观,我们的世界观长期是乐观的,有多么长期?到本轮Secular Bull结束为止。Secular Bull有多长?十几年、一般不超过二十年。

华尔街Yardeni研究所新年在领英上发文,称预测2025年标普500将收盘在7000点(7000/5882-1=19%,相当高了),7000点是个整数,不会那么准就收在这个整数上,但是这种观点表达了一个非常乐观的态度。其理论基础是这个研究所一直推销的“呼啸的20年代”理念,对标1920年代,2020年代的科技进步堪比百年前。Yardeni研究所在去年下半年更新了对2024年的预判——6100点,最高的确到达这个高度,但收盘在5900不到一点。

与此同时,小摩预测2025年标普500指数达到6500点(6500/5882-1=10.5%),也有一些投行只预测2025年是个位数的回报。

标普500的盈利预测见前文“估值”部分。

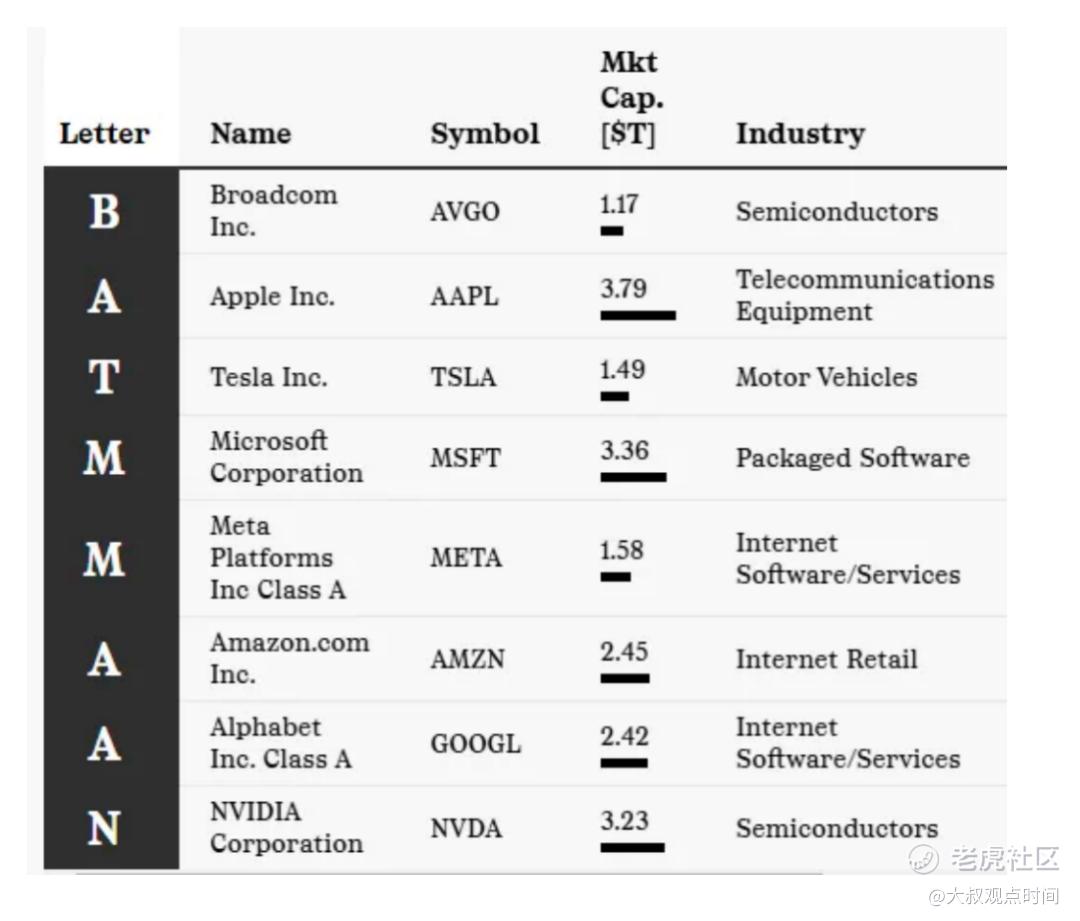

华尔街2025年更新了科技股的新概念——蝙蝠侠(见下图)。约10年前提出的“小芳FANG“概念,中间还有”MAG7、即七巨头“概念,直到现在的”蝙蝠侠BATMMAAN“概念,都是未来科技革命的领导力量,也都是市值万亿美元俱乐部的成员。

从选美的角度讲,我们的理念是找大众”情人“,以上概念就符合大众情人的标准,如果要统统买进,需要很高的荷尔蒙;也有人喜欢巴菲特的”情人“(假设自己的荷尔蒙是和巴菲特一样的),不同的荷尔蒙选的”情人“是不一样的。

技术上,我们Luna的模型推测:如果没有熊市的风险因素,到2025年底,

· 6700点是上轨的阻力位置、约14%的年回报。站在2024年底的位置和隐含波动率,我们知道到达这个位置的概率在三分之一左右;

· 期间如果有回调,最深可回调至下轨的支撑4800点、即从6100高点往下约21%的幅度,但是年末到达这个位置的概率小于7%(年中的概率更小、不到3%),并且无法知道会发生在一年中的哪个阶段。

最后,我们认为2025的市场波动率、即风险可能增加,因为有一些不确定因素:比如关税如何加(对中国、加拿大等)、美国公司如何减税、地缘上比如俄乌战争是否结束、中东的什叶之弧瓦解到什么程度、巴拿马运河、格林兰岛的归属等。

大叔看A 股(截止2024年底)

上证指数5月跌到 3087点,还是坚持在3000点的心理关口之上。6-8月份失守3000点,但是年底收盘3352点,涨幅12.7%。

看上证指数的长期技术面年线(下图),那条和50-Period的平均移动线相似的黑色向上实线是长期的支撑线,和黑色向下的阻力线形成一个三角形,像一面旗。今年收盘停留在三角旗的上斜边(阻力线),希望2025年能突破。

2024年GDP前三季度增长4.8%,按这个速度推算,全年GDP应该在127万亿人民币,比2023年126万亿名义增长0.8%,如果全年实际增长还是4.8%的话,意味着通胀是负的,即有4%的通缩,改开的前20年见过通胀,本世纪以来(后20年)到2023年没见过通缩,留意周围经济环境的话,能体会到通缩的样子。

03 大叔观点之原油、金银、汇率和美债

原油——宽泛地看,WTI原油价格在100到65美元的历史区间里震荡。年底收盘约72美元。

· WTI原油期货(CL)价格看上去不像1970年代中东战争那时受影响。那时从几块钱一桶到80年代初几十块一桶,涨了十几倍。现在中东也在打仗,没见石油大幅波动。大的波动出现在2020年疫情封控、航班减少(用油大幅减少)和2022年俄乌战争开始后的一段时间,引起通胀大幅增加。

· 但是之后油价一路下跌,通胀放缓。

黄金——黄金自从2053美元开始起飞,最高2800美元,第一次大调整、12月到2639美元。

· 黄金期货(GC)价格自2004年(20年前)以来历史最高价。对冲着纸币的通胀和世界极端局势的风险。上次大幅度上涨是在1973年石油危机时,那时美元和黄金脱钩后不久。

· 黄金是主要避险工具之一。目前的地缘政治情形和120年前的1905年左右很像,集团对抗、地区冲突升级,大的战争风险上升,我们认为这是导致各大央行购买黄金的交易量上升,从而推高了黄金的价格(下图)。

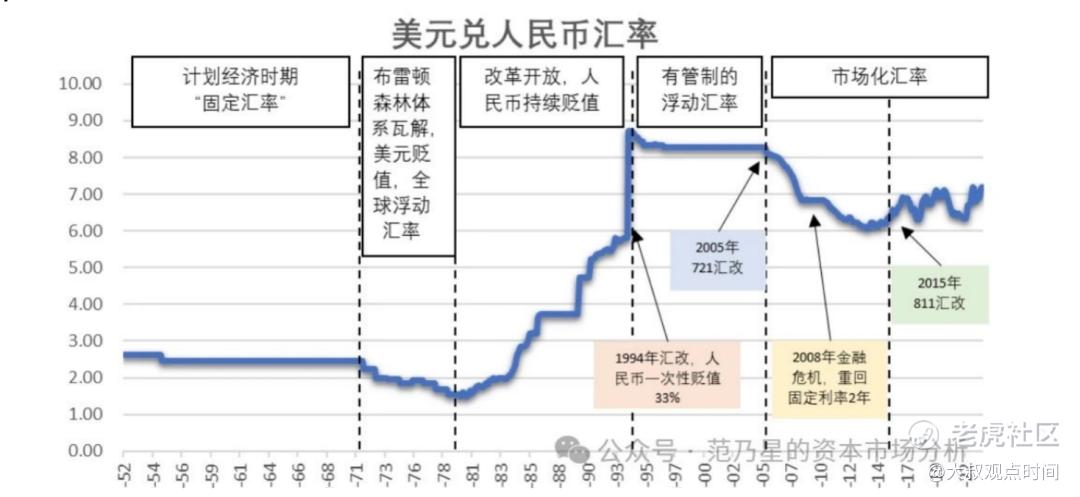

美元兑人民币和日元汇率——亚洲货币日元跌到38年来最低,人民币继续贬值到7.34

· 人民币/美元汇率去年5月开始超过了7元的里程碑。 到2023年10月底,人民币对1美元贬值至近7.34元人民币,2024年11月收盘在同样的位置7.30人民币兑1美元。下图是历史走势,目前的汇率只比改开初期8:1的最高汇率低一点。

· 日元跌至1986年底、38年来最低,最低时超过160日元换1美元。

美国10年期和2年期国债之间的关系: 它是经济衰退的指标,但2022年熊市已经证明不是经济衰退了。 到今年10月不再倒挂了。年底10年期国债收益率4.58%,2年期国债的4.25%。

· 人们用长期和短期无风险债务收益率之间的比较来预测经济衰退。 2022到2024年都没有经济衰退,只有2022年的熊市。 但是2022年10月开始又进入到周期牛市了。

· 这个指标有时带来市场的短期动荡,我们认为依靠它来判断市场联动的操作性不强。

图片:图片来自网络,侵删

作者:大叔

编辑:是大白鹅呀

尽情分享朋友圈

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- Yonny·01-13大叔,您这个大概咋样的基金规模呀点赞举报