大摩料台积电继续增长,看涨价差怎么玩?

1月10日, $台积电(TSM)$ 公布了2024年12月的月度营收报告。数据显示,台积电去年12月的营收为2781.63亿新台币,较上月增长0.8%,较上一年同期增长57.8%。2024年全年,台积电的总营收约为28943亿新台币,较2023年增加33.9%。

根据测算,2024年第四季度(10月至12月)整体营收为8685亿新台币(约合263.6亿美元),超过市场预测,分析师此前普遍预计该公司第四季度收入为8536亿新台币(约合259亿美元)。

台积电这家全球最大的先进芯片制造商,是全球人工智能开发竞赛的最大受益者之一。2024年,台积电的市值几乎翻了一倍,目前在美股市场的市值接近 1.1 万亿美元。

不过,市场上也存在担忧。过度建设、电力短缺等问题可能成为AI发展的瓶颈。此外,缺乏杀手级AI应用也可能导致服务器容量的闲置。除了英伟达和AI领域,台积电还面临着全球科技市场和地缘政治的不确定性。尽管如此,台积电的毛利率有望创下新高。

摩根士丹利预计,受iPhone季节性影响,台积电第一季度营收或将下滑5%。尽管如此,该公司预计全年营收仍将增长,但增速或低于20%。分析师Charlie Chan表示,台积电通常会采取保守的业绩指引。

台积电预计将于1月16日公布第四季度完整收益报告,届时将更新其对本季度和全年的展望。行业分析师Charles Shum表示,“台积电的毛利率可能会升至两年来的最高水平58%,甚至更高。

在即将召开的财报电话会议上,有四个方面值得关注:首先是CoWoS先进封装产能的进度与营收,有望让人窥见台积电对未来12—18个月的AI芯片需求强度预期;其次是美国亚利桑那州晶圆厂的增产进展,这是满足苹果、英伟达等客户在美国生产芯片需求的关键;有关7nm、16nm以上的成熟制程节点需求减弱,或带来的潜在利润压力;最后是2025年的资本支出计划,将显示台积电对下一代2nm制程获采用的信心。”

近日,花旗分析师表示,在英伟达带动下,台积电人工智能(AI)相关营收在2025年可望显著增长,英伟达甚至有可能超越苹果,成为台积电最大客户,为台积电贡献营收将翻倍至20%。

花旗分析师称,除了英伟达外,未来两到三年内专为AI设计的特殊应用集成电路(ASIC)需求强劲的增长动能,也将进一步支撑台积电业绩。大多数AI芯片将自2025年底开始转向采用3nm制程,随着技术升级所带来的更高平均售价,有助支持台积电获利增长延续至2026年。

用看涨价差策略做多台积电

对于普通投资者来说,直接买入这些股票可能成本较高,或者风险超出承受范围。但通过看涨价差策略,可以以较低成本参与这些股票的潜在上涨,同时控制风险。

看涨价差的操作包括:

买入较低执行价的看涨期权(Call Option),获得股票未来上涨的权利;

卖出较高执行价的看涨期权,回收部分权利金,同时限制潜在收益。

举例说明:如果投资者看好台积电,可以构建以下策略:

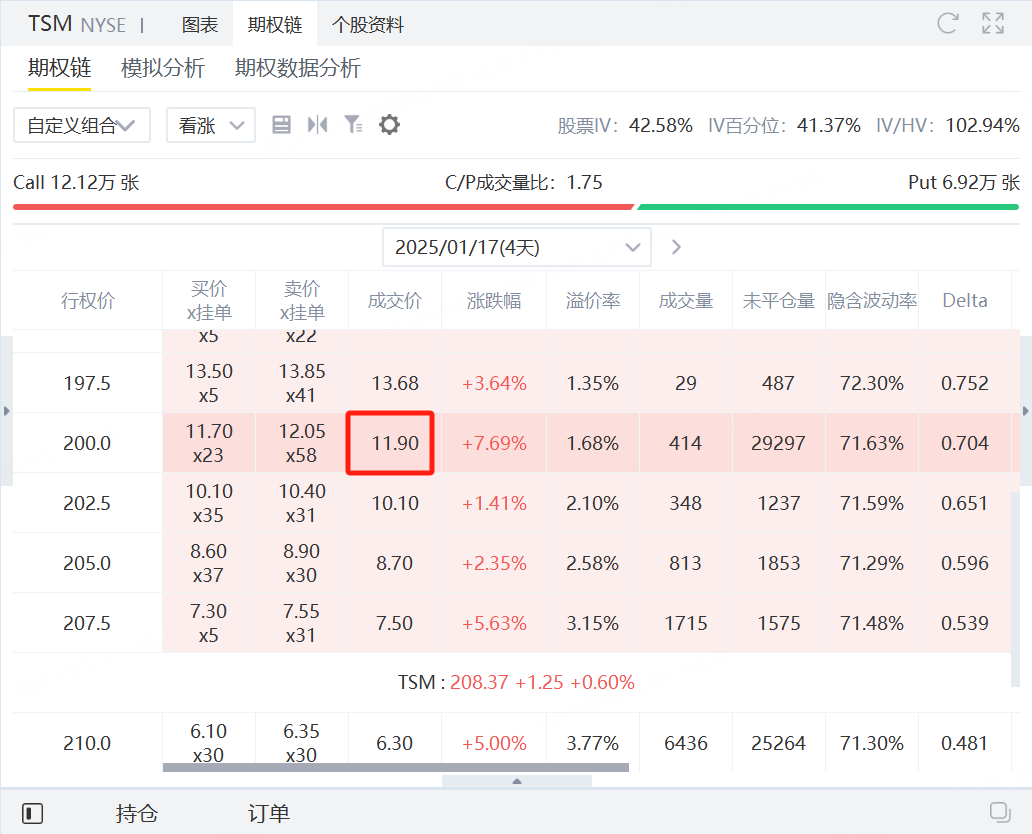

买入1月17日到期、执行价为200美元的看涨期权;

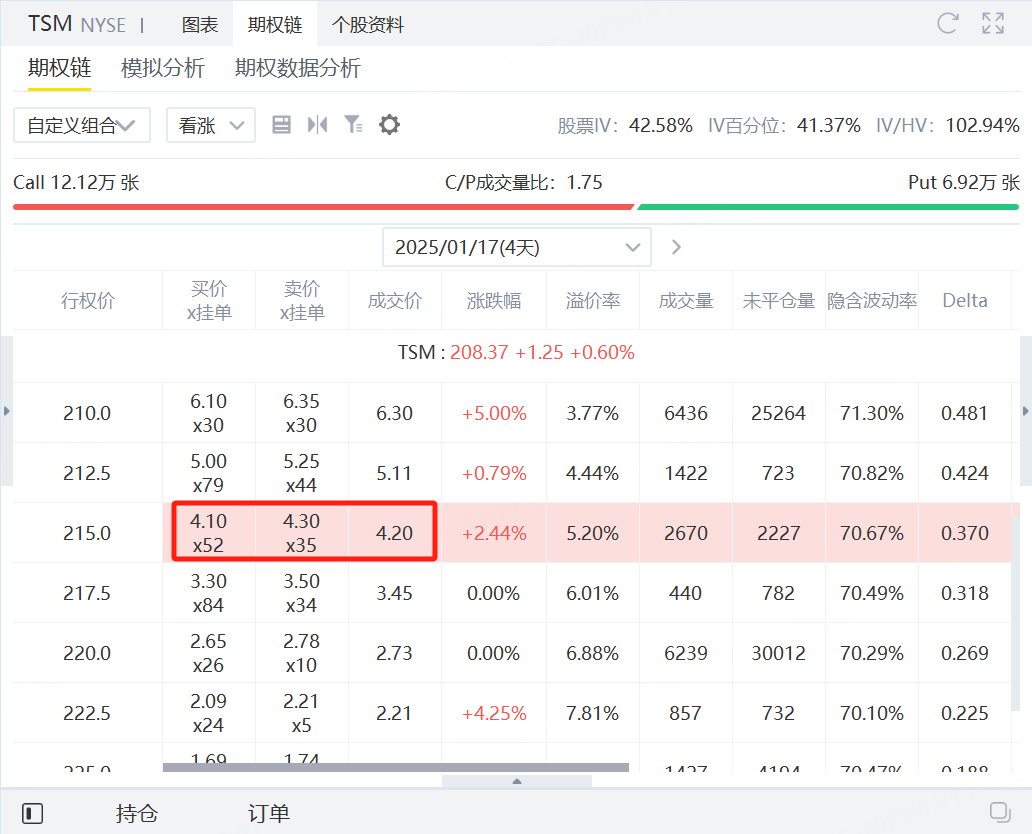

卖出1月17日到期、执行价为215美元的看涨期权。

如果台积电的股价涨至215美元以上,该策略将获得最大收益。反之,若股价未能上涨,最大损失仅限于支付的净权利金。

看涨价差策略的优势

在波动较大的市场中,看涨价差策略具有以下优点:

资本需求低: 相较直接买入股票,所需资金更少;

风险与收益明确: 最大损失是支付的净权利金,最大收益是两执行价之差减去净权利金;

波动性影响较小: 由于策略中既有买入期权又有卖出期权,对隐含波动率的变化不太敏感。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。