记录思考:2025年中国经济

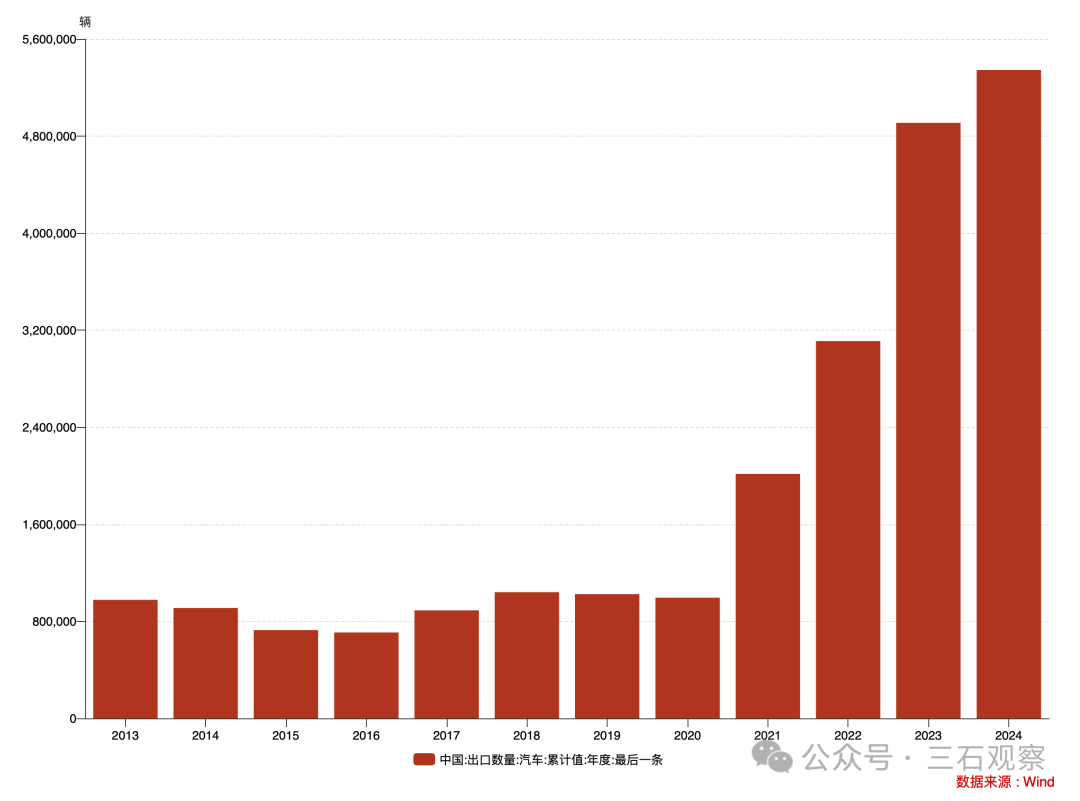

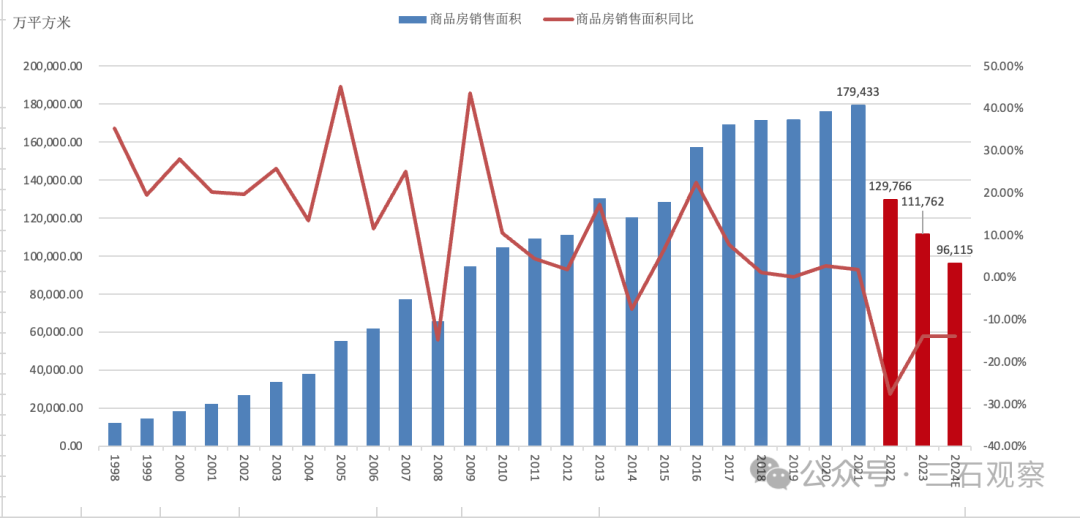

不知不觉,2020年至今已经五年了。这五年,中国经济的最大变化有两个,一个是中国汽车产业全球竞争力的跃升,2020年中国汽车出口99.49万辆,2024年前11月出口534.54万辆,根据乘联会今日公布数据,全年出口汽车641万辆,同比增长23%;另一个是中国商品房销售面积的大幅回落,从2021年的17.94亿平方米下降至2024年的9.61亿平方米,下降幅度为46.34%。

图1 中国汽车出口数量,2024年为前11月数据

图2 中国商品房销售面积,2024年为预测值

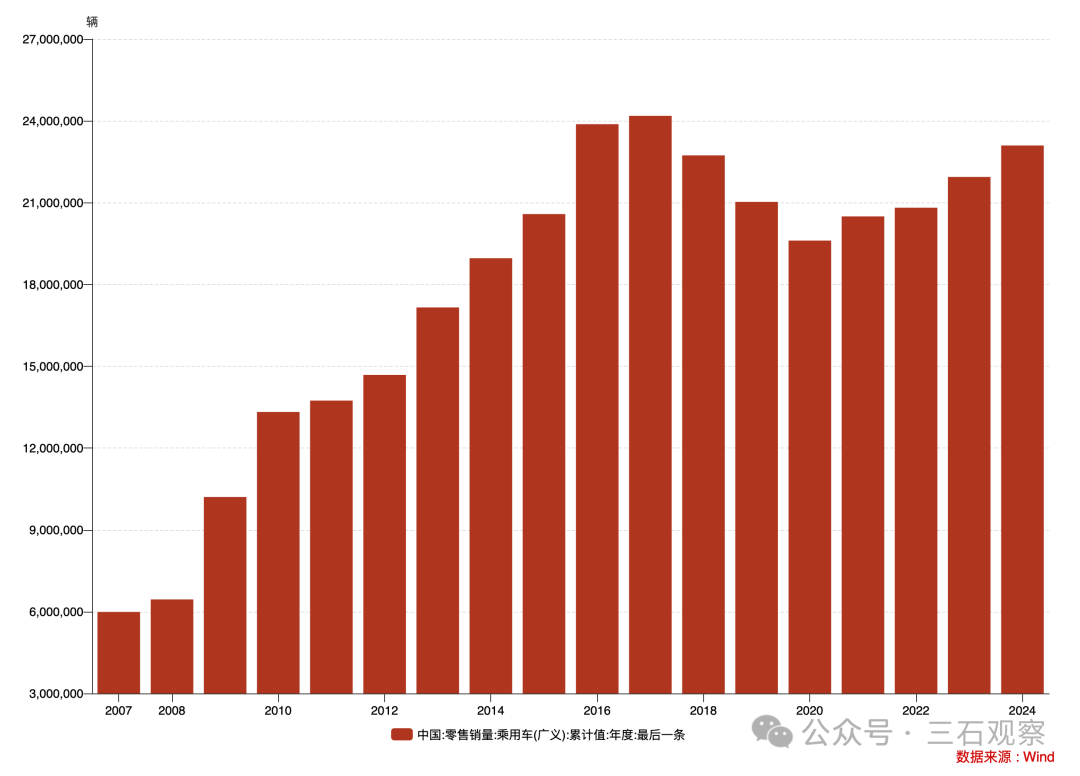

尽管中国房地产下行给中国经济增长带来了巨大的压力,中国家庭资产负债表受损,但是广义乘用车(包括面包车)的年度零售销量从2020年的1961万辆缓慢攀升至2024年的2310万辆,总攀升幅度为17.80%。

按照中国央行的数据,中国大约有5000万家庭拥有房贷,大约1.5亿人,**国全部人口的10%左右,这意味着这一轮房地产调整,有12.5亿人没有房贷,所以不会带来现金流的压力。与房地产密切相关的数个行业带来了收入的总体下行,这个影响比5000万家庭的资产负债表受损影响或许更大一些。这是中国汽车销量能够持续攀升的原因之一,即除非(1)与地产行业密切相关;(2)房贷压力较大,否则房地产下行对家庭的现金流影响是有限的。

另一个更为重要的原因是,中国觉得多数实体企业公司都没有炒房,即房地产资产在实体企业资产负债表的资产中占比是非常低的,这(1)没有影响实体企业的研发投入;(2)没有边际上严重冲击实体企业的现金流。这真是应了那句经济金融理论的俗语,十次危机九次地产。实体企业炒房,或许会赚快钱,但是很容易在危机时破产倒闭。这让我们深刻体会到,土地的炒作只是不同群体的利益再分配,土地本身的价值是有限的,真正创造价值的是实体企业拥有的(1)知识与(2)劳动。

试想,炒作土地,与炒作水、空气是一样的,把老百姓的必需生活品当成炒作的工具,背后只是利益再分配。美国立国之本是知识创造与技术创新。德国立国之本是制造业。日本立国之本在摇摆之后,再度回归到制造业。全球200个国家,没有一个国家把房地产当成立国之本与强国之基。因此,房地产总市值与名义GDP的比例是会在一定范围内的,超过了,就会回归的。或者说,一平米的租金/房价是不可能50年时间都维持在低于30年期国债收益率水平的。

2021年至2024年中国房地产市场的调整是中国经济持续增长必须要承担的代价。世界第一强国美国,在2007年至2012年承担了地产调整的痛苦。曾经的世界经济第二强国日本,在1990年至2011年承担了地产调整的痛苦。如今的世界经济第二强国中国,在2021年至2024年承担了地产调控的痛苦。未来,不要把地产看的太重,房子作为一个生活必需品,它自然不能是人生、民族与国家的终极追求目标。所有围绕地产寻租的利益群体,都要转型到(1)知识提供者,(2)技术提供者,(3)劳动提供者,这是经济未来的发展方向。看看现在美国、日本最伟大的企业家,哪一个不是知识与技术的提供者。就连昔日的地产大亨特朗普,都在努力(1)让美国制造业回流,(2)自己成为美国再次伟大的秩序提供者,政治知识是知识的一个分类。

图3 中国广义乘用车销量年度值

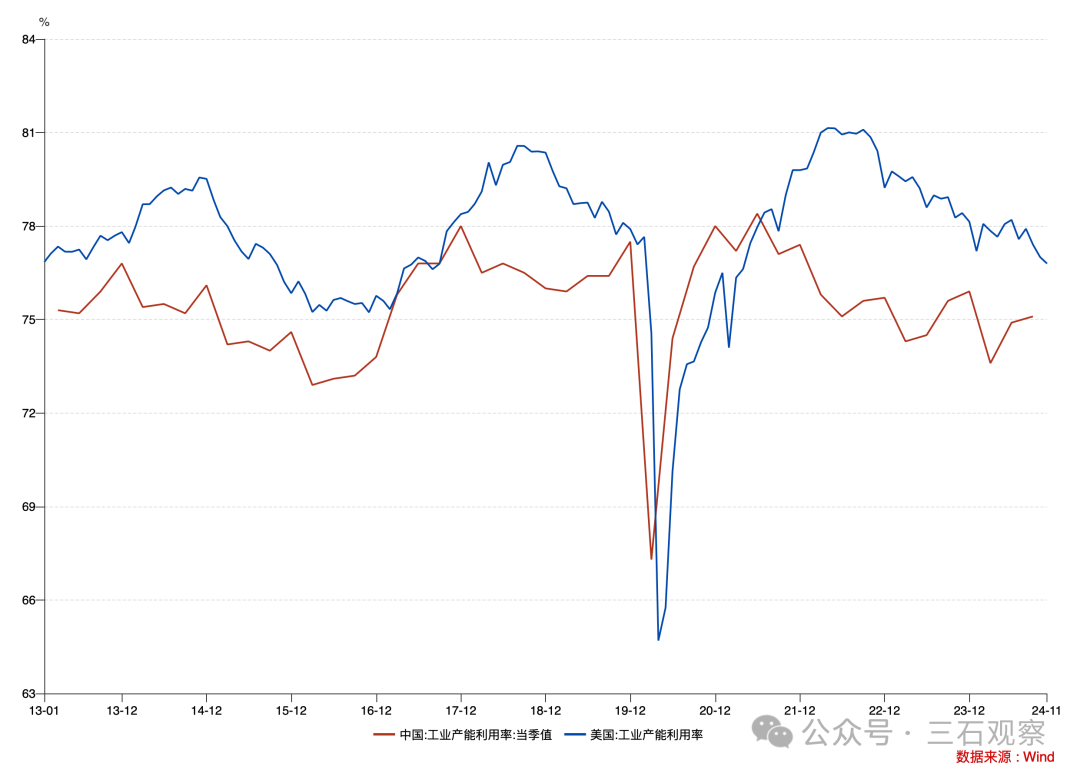

2024年三季度,中国工业产能利用率为75.10%,2024年11月,美国工业产能利用率为76.80%,峰值在80%左右。这意味着,理论与现实两个角度来看,中国工业产能利用率能够达到80%左右,还有5个点的提升空间。提升产能利用率,一靠内需,主要是消费;二靠出口。中国经济产出(GDP)还有相当大的提升空间,只要需求能够跟上。

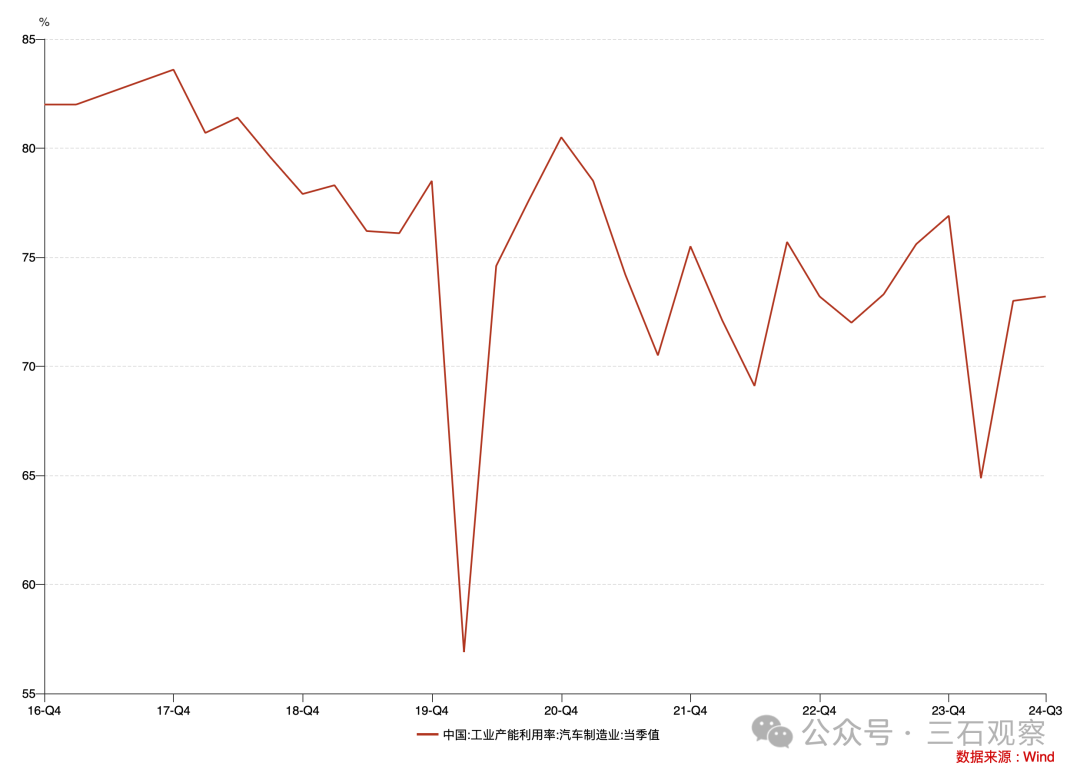

2024年三季度,中国汽车产能利用率为73.20%,这意味着中国汽车消费继续增加200万辆,中国汽车公司的产能也跟得上。

图4 中国与美国工业产能利用率

图5 中国汽车制造业产能利用率

在了解现状之后,我们看2025年中国经济,一是供应端,没有什么值得担忧的,中国企业家充满了拼搏精神,中国劳动力充满了工作积极性,产能投资增速持续高于名义GDP增速,财政政策与货币政策依然大力支持中国企业家进行投资,包括设备更新;二是需求端,对外需也不用担忧,纵观全球也找不到中国这么又便宜又好用的劳动力了,周末不加班,自己的娃不学习到晚上11点,内心都充满了焦虑,中国产品的竞争力排在全球第一是毋庸置疑的,这是中国历史与文化决定的,唯一需要讨论的是中国的内需,是的,中国人特别勤奋,但是不太愿意消费,更别说借贷消费了。所谓的买房,其背后还是为了买学区,为了娃的教育,或者说,买房是为了储蓄,为了多存资产,寻求一种安全感。

图6 中国制造业投资增速与名义GDP增速

2022年中国房价普遍下行,加上大家也逐渐发现,娃上普通本科与211是可以靠努力的,而考上985仿佛更多看娃的天赋,不是努力就能解决的,即使多花了几百万买了学区房,也很难保证娃考上985,两个因素一叠加,大家对房地产的投机性需求与学区房需求有所减弱。从收入来讲,花300万买个学区,未必好于直接给娃留300万的存款,如果再有点洞察力,买个300万的股票,20之后或许能够翻几倍或者几十倍。就像上地,真正厉害的娃,能够把非学区房学成学区房。只能说,学区房提高了概率与下限,但是上限是靠娃自己的,不是靠学区房的。

我们猜测,2025年,中国家庭对住宅与学区房的兴趣并不会骤然大幅提升。敢于大幅加杠杆的家庭不会很多,2025年家庭部门房贷余额有望保持在38万亿元左右,主要考虑到存量房贷家庭还在继续加速去杠杆,毕竟,理财产品的收益率尚未跑赢房贷利率,且房价下行的趋势并未扭转。

如果2025年中国家庭开支不会在房地产方面提供额外支出,那么更有可能的增量支出开始来自于(1)汽车;(2)家用电器;(3)消费电子;(4)化妆品;(5)餐饮旅游;(6)教育、娱乐等服务业。

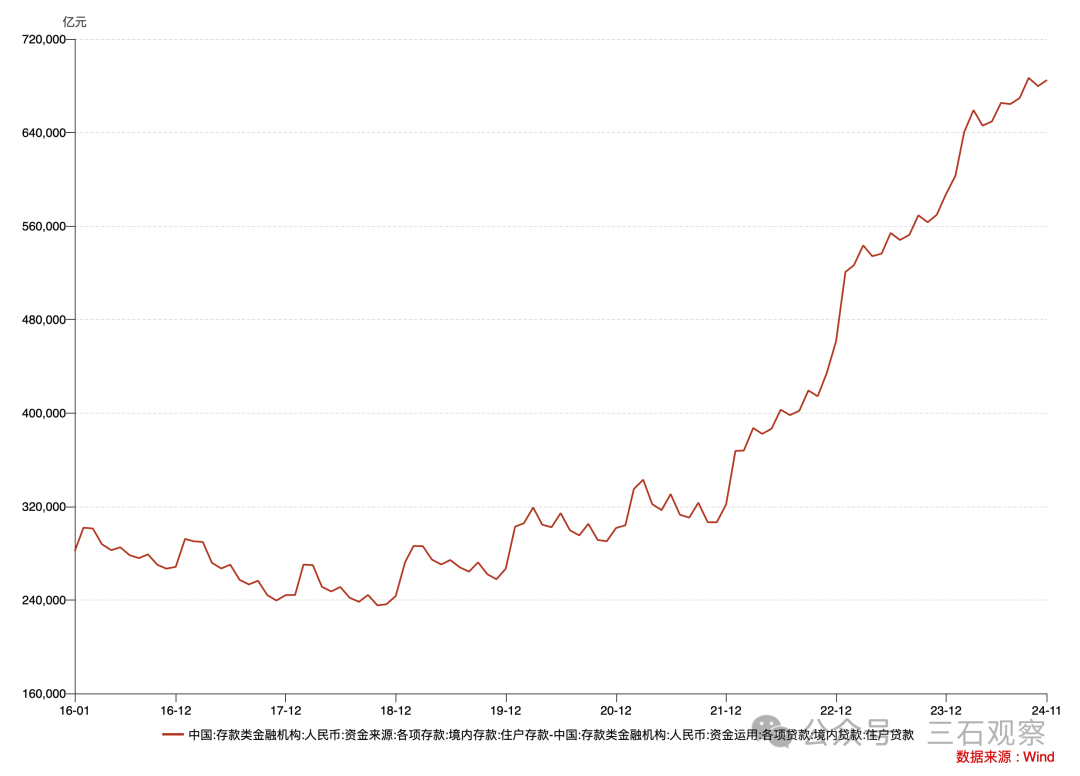

中国家庭部门还是有一些存款的,2024年11月,家庭净存款是68.05万亿元,房价下行以来,持续增加净存款,显示了中国家庭的总体担忧。2024年9月以来,中国总体上呈现出股债双牛的格局,尽管波动惊人。家庭的资产负债表开始修复。

我们知道,(1)一个人的支出是另一个人的收入;(2)无信贷交易支撑的支出与收入的形成并不影响货币存量,那么,只要2025年中国家庭变得没有那么悲观,每个人每月多花100元,那么等同表述是每个人的收入增加了100元。

每人每月多花100元是一个什么概念呢?14亿人*100元*12个月=1.68万亿。给名义GDP提供额外的1%的增量,5%GDP增长目标将轻松实现。1.68万亿是68.5万亿存量的2.45%。平均意义上,每个人在自己意愿支出的基础上再动用2.45%的存款,就能提供1%以上的经济增速。

并且,每个人都多花了100元,那么每个人多收入了100元,平均意义上,所有人的存款并不会减少。货币只是一个交易工具。

图7 中国家庭部门净存款

展望2025年中国经济,如果大家的意愿支出是每月1000元,那么可以再乐观一些,每月多花100元,这样我们每个人的支出就是另外一个人的收入,支出增加将带来收入增加。宏观经济的逻辑就是这么反常识的。人越节俭,经济越糟糕。

是的,中国经济的好转靠我们每一人的乐观,这就是经济运行奥秘之处——自我预期与自我实现。当然了,如果每个人每月在意愿支出的基础上减少100元,那么中国名义GDP增速会额外下降1个百分点多一些。

在产能利用率不及80%的约束下,2025年中国经济增长靠什么,就靠我们自己。

是为记录。

2025年1月13日

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。