美国国债怎么买? 用期权这样交易最好!

美债收益率周四继续回落,整条收益率曲线现已抹去了上周五非农数据公布后的涨幅,尤其是在长端收益率方面降幅尤为明显。

周四消息面上最受瞩目的无疑是美联储沃勒的讲话,这位昔日美联储内部著名的鹰派官员眼下似乎已彻底“转鸽”:其不仅认为全年仍希望降息三到四次,而且不排除3月就可能降息……

行情数据显示,受沃勒讲话影响,各期限美债收益率隔夜普遍回落。其中,2年期美债收益率下跌3.4个基点报4.238%,5年期美债收益率下跌4.8个基点报4.404%,10年期美债收益率下跌3.9个基点报4.618%,30年期美债收益率下跌2.3个基点报4.859%。

根据LSEG的数据,在沃勒发言后,美国利率期货市场对2025年降息幅度的预期,已从周三晚些时候的约37个基点增加到约44个基点。市场还认为下一次降息可能发生在美联储6月会议上的概率为69%。

而在沃勒发言之前,交易员们曾预计下一次降息将在上半年之后的某个时候。

沃勒周四的最新讲话,显然颠覆了不少业内人士对他的固有鹰派印象。

沃勒周四表示,“我们周三得到的通胀数据非常好,如果未来的通胀数据和12月CPI一样好,那美联储今年降息次数可能超过市场预期,时间也会更早。”

沃勒指出,如果我们继续看到这样的数据,有理由相信降息可能在上半年到来。沃勒称,他自己并不完全排除3月份降息。

沃勒还表示,官员们对中性利率的预估中值值意味着今年可能降息三到四次,具体取决于将发布的经济数据。“这取决于数据,如果数据不配合,那么降息次数可能减到两次,若通胀很顽固,甚至可能只降息一次。”

在沃勒发表评论后,对货币政策敏感的两年期美国国债收益率降至4.25%的盘中低点。市场也进一步相信了美联储12月点阵图中对年内降息两次的预测。

当然,尽管沃勒表示他不排除3月份降息,但眼下利率期货对该月降息的概率定价还只有33%,真要实现这一点,可能还需更多数据和官员表态的支持……

在经济数据层面,周四美国方面公布的12月零售销售不及预期,上周初请失业金人数也高于预期,这在一定程度上也继续拖累了美债收益率下行。

数据显示,美国12月零售销售增长0.4%,预期为增长0.6%,但前两个月的增幅被上修。与此同时,上周初请失业金人数升至21.7万人,此前一周人数曾下降。同时,12月美国进口物价仅微升,为连续第三个月上涨,暗示通胀前景温和。

对角价差是什么?

对角价差(diagonal spread) 是指使用不同行权价和不同到期日的期权来建立的价差。一般价差中多头腿的存续期要比空头腿更长。对角价差包括对角牛市价差与对角熊市价差。

对角牛市价差(diagonal bull spread) 同牛市认购价差策略基本相似,只不过再次进行了升级及改善,区别在于对角价差的两个期权到期日不同,交易者买的是1手较长期的行权价较低的看涨期权,卖出的是1手较短期的行权价较高的看涨期权,买入和卖出的看涨期权的数量仍然相同。

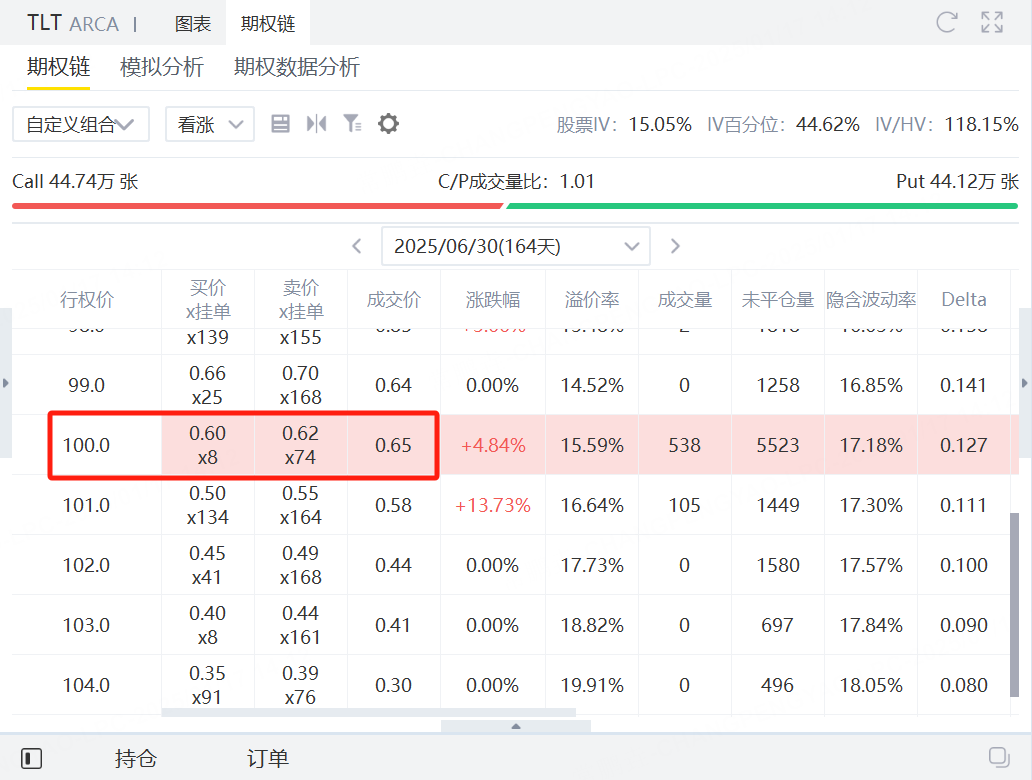

TLT对角价差案例

假设投资者在未来一年内都看好TLT,可以直接买入行权价100,到期日为2025年6月30日的看涨期权。这个期权即成为我们的多头腿,以最新成交价计算需要花费65美元。

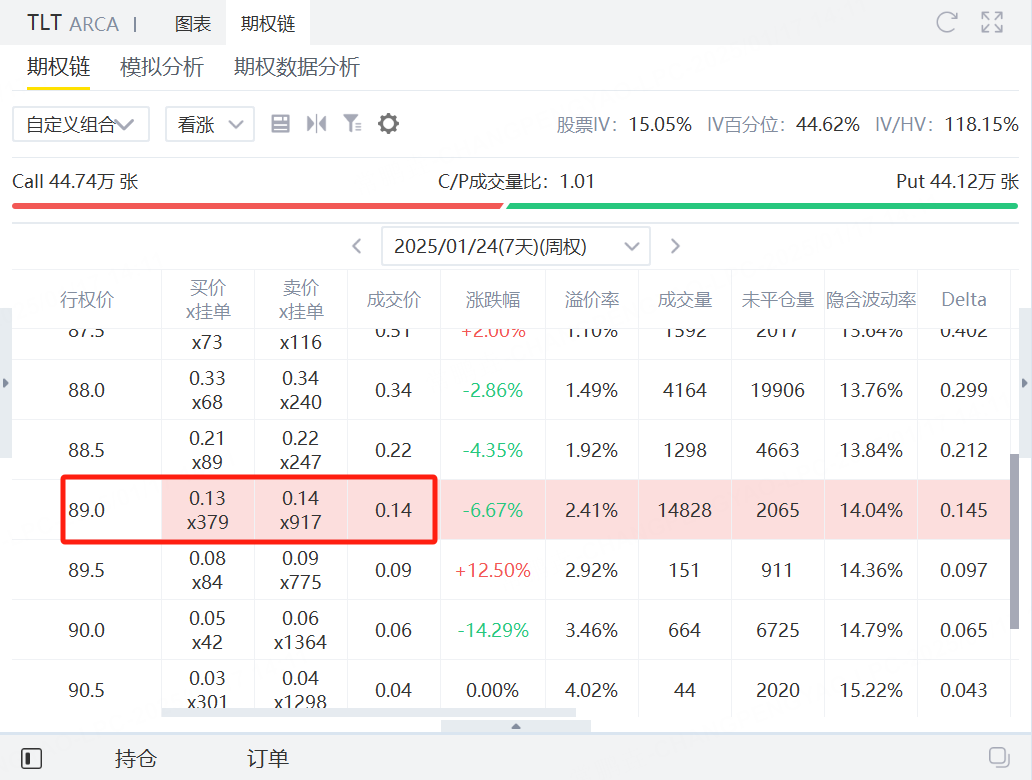

多头腿建立后,我们可以按照比多头腿短的周期来建立空头腿,这里可以选择以每周为单位建立。选择卖出行权价89美元,到期日为1月24日的看涨期权,获得权利金14美元。

在这里如果卖出的看涨期权没有被行权,那么会产生13美元的利润,相对于多头侧65美元的花费,约为20%。但空头腿可以每周执行一次,在多头腿剩余日期长达164天的情况下,投资者可以卖出十几次看涨期权,如果些卖出的看涨期权能够成功获得权利金,将大幅度降低买入看涨期权本身的花费,甚至免费获得看涨期权。

对角价差相较于单独买看涨来说,获得了额外的一笔权利金收入,使得策略整体的权利金净支出减少,策略的盈亏平衡点也因此左移降低,胜率也相应提高了。另外对角价差的卖出点位可以由投资者自己控制,所以可以在不同的周期选择不同做空力度,方便投资者控制风险。对角价差本质是一个低成本的买入看涨期权策略,值得投资者研究。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。