亏了75亿,引发的投资思考!

由于微信更改了推送规则,为了避免第一时间错过文章更新,伙伴们可以将“读财报说新股”设为“星标”,我们就能第一时间相见♡

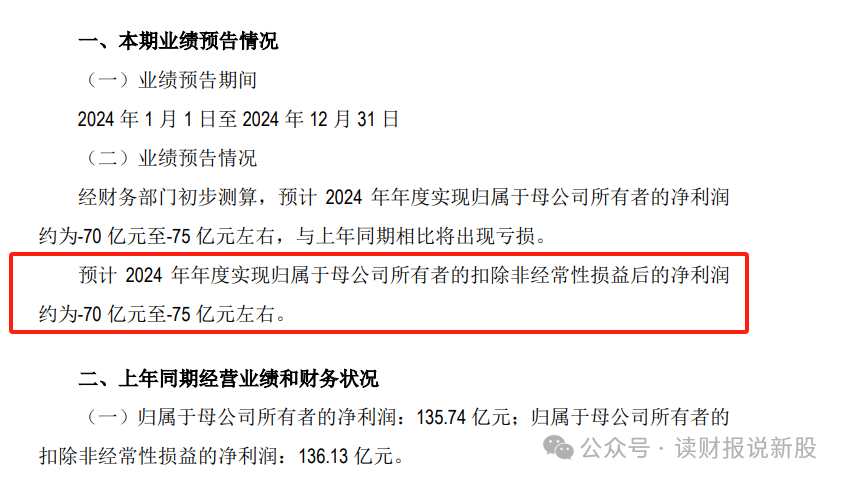

通威股份最新的业绩预告上说,24年亏了70~75个亿

在A股已经发布业绩预告的接近1000家公司里面,这个亏损幅度能够排到第三名

排在第一的呢也是同行业,同时是行业龙头隆基绿能,亏了82~88亿

真是光伏行业前几年赚钱有多狠,现在亏钱就有多心痛

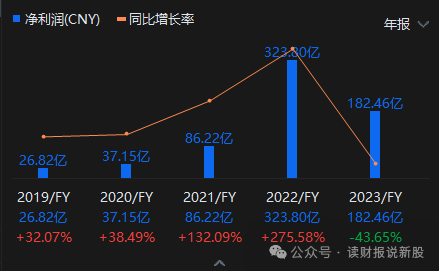

我们看下通威这个利润趋势,前两年光伏大赚的时候,其实有很多人预料到了利润接下来会大反转

但是估计很少人会预料到反转得这么快,以及会亏得这么多

再看下通威的这个股价走势,从15年一路上涨到64块,2022年就是最后的高点

这个股价高点就跟业绩的高点是完美吻合的,所以A股怎么可能不看业绩呢?

不管在哪个市场,业绩一定是驱动股价最根本的因素

去年"924"这一波市场情绪和流动性都是非常好的,所以通威股价也从17元涨到了32元,涨幅接近翻倍

但是这没有业绩支撑啊,所以股价就又很快的回到了现在的20元。

所以从通威身上我们可以吸取一个非常重要的教训:

股价一定是跟基本面高度吻合的,没有业绩支撑的股价上涨,迟早都要跌回来,所以如果你手里拿着没有业绩的公司,一定要做波段而不是长持

回到通威身上,那么现在股价20元,市值900亿的通威股份值不值得投资呢?

光伏行业接下来是上演绝地大反转还是继续沉沦一路向西不回头呢,今天财哥来简单的聊一聊

..........

通威股份是1995年成立的,2004年在上交所上市

最开始的时候,通威主要做的是农牧饲料的生产和销售,2006年才开始进入到了光伏行业

之后就开始陆续的布局硅料电池、电站,2022年开始做光伏组件,成为了机构嘴里讲的光伏一体化的公司。

说好听点,通威这样的发展历程确实能够证明当初管理层的眼光和果断,从一个做饲料的果断下手做光伏,然后赚到了卖饲料一辈子都赚不到的钱

但如果往不好那面来讲,也同样证明光伏的进入门槛有多低

毕竟连一个卖饲料的、既没资金也没技术的公司,竟然一路畅通,做到了国内甚至是全球的行业头部

所以,从这点上来看,光伏行业注定是一门很烂的生意,因为没有任何进入门槛

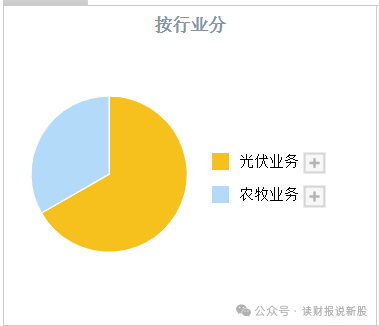

到了2024年的上半年,通威股份的光伏业务营收是290亿,占比66%,农牧饲料业务营收145亿,占比33%

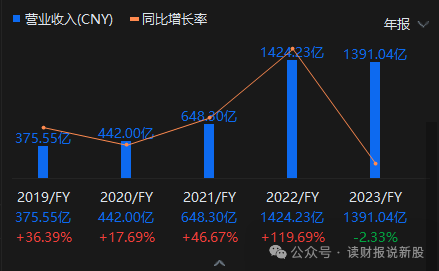

看营收的最高点,是比利润的最高点晚了一年

这是因为2023年的毛利率下降,营收还在增长的情况下,利润却大幅度的下滑了

直到24年组件硅料的价格,因为供需失衡,连最基本的成本价都没有办法维持继续下滑

因为连营收的增长趋势都保不住,开始大幅度下滑,导致利润直接开始亏损

早在2024年的10月份,通威股份的实际控制人刘汉元在接受采访的时候就说,2024年将是通威股份在A股市场上市23年来的第一次亏损,也是他创业42年来的首次亏损

我们来看利润表的情况:

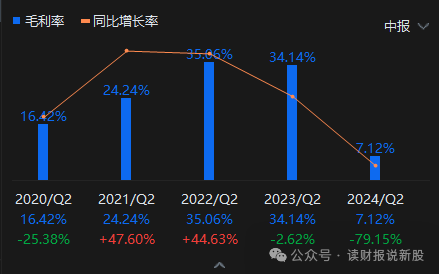

营业成本629亿,毛利率7.76%,毛利率跌到历史新低!

主要是这两年的光伏组件和硅料的价格下跌,对通威的毛利率会造成很大的影响

2022年的时候,光伏组件的价格一度达到过2元一瓦,但是到了2024年最低的时候,连五毛钱一瓦都卖不到了,已经跌破了成本价

也就是说,如果一直维持目前的组件价格,通威不光是24年会亏损,2025年还会接着亏损

再看费用方面:

研发费用10.6亿,这是因为光伏技术门槛不高

现在机构们还能拿来吹的,只有top com了,这个是用来提高电池转化效率的,但是在目前的产业结构下,这样的技术恐怕没有办法成为甩开对手产品力的核心手段

也就是说通威并不可能通过研发出独家产品来到市场,不理会其他人的低价竞争

销售费用16亿,同比增长三个亿,管理费用35亿,同比增加三点

人生就是这样,很多时候只是历史的选择,跟个人的努力其实没有那么大的关系

销售和管理费用都增加,但营收就是继续下滑,这就叫时代的滚滚洪流,并不以以个人的意志为转移

财务费用13亿,同比增加十个亿,一般的财务费用的急剧增加意味着公司财务状况的恶

不过啊这个并不是什么新鲜事,毕竟接近百亿的亏损不是那么容易被消化。

24年8月的时候,通威还准备花不超过50亿收购电池出货前五的瑞阳股份

虽然到现在没进展,但是至少证明了通威现在的情况应该还没有糟糕到立马要破产的地步

除了这些支出,通威三季度的时候还计提了33亿的资产减值,这部分主要是存货的减值

当所有的一切数据都指向了同一个东西的时候,你就知道关注这家企业最重要的点在哪里

就像光伏组件的价格,对于通威股份,隆基绿能等、煤炭的价格,对于陕西煤业,中国神华、海南的免税购物数据,对于中国中免都是一样的逻辑

那么对于通威股份、隆基绿能来讲,这么至关重要的光伏组件和硅料的价格,什么时候才能够上涨呢?

换句话说,通威股份、隆基绿能这些光伏企业什么时候才能够开始赚钱呢?

首先我们要搞清楚一个点,就是组件和硅料的价格为什么会下跌

用机构们的话来讲就是供需失衡,用大白话讲就是生产的太多了,但是卖的不够多。

在需求方面,根据全球光伏行业最权威、最受广泛认可的分析咨询公司info link的预测,2024 和2025的装机需求同比增幅大概是5%到7%

虽然还在增长,但是这样的增幅肯定不足以消化我们现在那么巨大的产能的

所以价格回暖最关键的因素,我们都寄托在产能出清上

什么叫做产能出清呢?

就是把成本高的技术跟不上的小厂子全部耗死,最后剩下两到三家大型公司按照需求生产供应,这样就能够达到一定的供需平衡,光伏组件和硅料的价格自然也就会涨起来

原本这件事情的进度是比较顺利的,比如高盛就曾经预测,2025年年底我们的光伏产能就差不多能出清

隆基绿能的李振国呢在去年11月公开说,按照当时的进度呢,大多数的小厂家活不过25年的上半年

作为屁股坐在大企业这一边的投资者来说,我们当然期待让市场尽快的让小企业倒闭,这样大企业就能够挣钱,买了股票就能够涨

但是再小的企业,它们也对应着一个个的就业,对应着一个个地方的民生,当然不能就这么眼睁睁的看着他倒闭

去年10月14号,中国光伏行业协会在上海举行了防止行业内卷恶性竞争的专题座谈会,由中国光伏行业协会牵头,隆基、通威等这些行业知名的企业都正式签订了光伏行业自律公约

签约企业从11月开始就会对产能进行管控,也就是说我原本有100的产能的话,我现在只使用50

这样的自律目前来看是有效果的,多晶硅的价格已经有了一定的回暖,这样下去也许非常多的小企业最终就能够维持一定的产能和少量的利润,不用倒闭了

这样的结果对于社会和民生来讲可能是各方都能够接受的结果了,但是对于投资者来说,产能彻底出现的时间可能就被无限的延后了

光伏组件和硅料的价格可能会跟碳酸锂的价格一样,回升到成本价附近之后成功筑底,并在很长的一段时间内维持在底部

那么在这样的价格趋势下,通威股份大概率会成为可以微微赚钱的企业

说了这么多,财哥无非就是表达以下几个观点:

①光伏行业是一门很烂的生意模式

②通威的股价要上涨,取决于光伏组件的价格回暖

③光伏价格大概率只会比成本高一点,通威股份大概率仅能成为微赚钱的企业

综合三大方面评估,财哥觉得光伏行业的都不要碰为妙

如果你硬要碰,那么最好公司有个股息率来支撑,比如5%以上的股息率,这样的话就算你判断失误,也还有一点额外收入而不至于太过凄惨!

今天的解读就到这啦,不知今天文章对你有没帮助?我是读财报说新股,一个爱好读财报、专职港股打新和港美A三地投资,投资风格长线为主+短线为辅的普通投资者,我们下期见!

免责声明:文中观点仅为代表个人的思考和操作,仅供参考用,不涉及荐股,更不构成任何投资建议

此为初步申购计划,随着市场面和大盘情绪的逐步演化,最终的决策可能有所改变,申购截止日前在群内公布最终方案

各位兄弟姐妹,投资不易,原创艰辛,您的每个“在看”和“点赞”,都是我坚持下去的动力!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 红盘过中秋·2025-01-24光伏行业风险大,谨慎为上点赞举报

- 少赚最好·2025-01-24亏得太惨了😱💔点赞举报

- 2ca1732f·2025-01-24已阅点赞举报

- 华庭月舞·2025-01-24阅点赞举报

- 梓坚·2025-01-24👍👍1举报