32亿债务压顶,踩雷恒大、宝能,中发集团“唇亡”,亿联银行“齿寒”

2025年第一个月,中发集团的背上又落下了一根稻草。

12月,北京第一中级人民法院发布限制消费令,对中发集团及其法定代表人翟凤城采取限制消费措施。

1月,黑龙江省哈尔滨市中级人民法院公布了三份限制消费令,合计金额32.82亿元,均指向“中发系”。

这两起事件都汇集到了同一个问题——债务危机。这家500强企业,由于踩雷恒大、宝能,已经深陷泥潭,甚至大有把亿联银行拖下水的苗头。

踩雷恒大、宝能,巨亏200亿

长久以来,中发集团和创始人戴浩都无比低调。

1997年,戴浩与父亲共同创业3年多后,成立了中发集团。此后经过多年发展,逐渐拓展出“银行保险、资产管理、健康养老”三大核心领域,旗下涵盖合众人寿、永泰地产等50余家企业。

2005年,戴浩以28亿元财富规模登上胡润百富榜,他的名字逐渐进入大众视野。

2017年,吉林亿联银行开业,作为东北首家获批筹建开业的民营银行,亿联银行吸引了美团的投资,后者持股28.5%成为第二大股东。而第一大股东正是中发集团旗下的中发金控,持股30%。

这段时间里,伴随着房地产的快速发展,中发集团快速膨胀,先后入局恒大和宝能。集团在2021年前后迎来顶峰,总资产达到2200亿,连续12年入选“民企500强”。

转折点同样发生在2021年。

一直以来,戴浩是许家印重要的合作伙伴之一,恒大人寿的巨额险资,流向了中发集团,而中发集团旗下合众人寿的险资,又给恒大系地产公司提供融资。

从2014年至2019年,合众人寿在房地产上的投资额稳定在约90亿元,占总资产的约10%。然而,到了2020年,这一数值飙升至104.2亿元。2021年,合众人寿与恒大地产相关的投资项目余额更是高达141.6亿。

2021年,恒大爆雷,直接拖垮了合众人寿以及背后的中发集团。

屋漏偏逢连夜雨,宝能的投资也出现了巨额亏损。据财新报道,宝能旗下前海人寿曾借款给中发集团超40亿元,合众人寿为南京宝能贷款同样逾40亿元。

南京宝能破产清算后,前海人寿出借的资金部分已被保全,必须全额还款。而合众人寿提供给宝能的贷款走破产清算流程偿还率非常低,里外合计亏损近百亿。

踩雷恒大和宝能,让整个中发集团的亏损超过200亿。

被送上“老赖”名单

踩雷恒大、宝能后,合众人寿彻底陷入困境。

据联合资信2022年底出具的评级报告,截至2022年9月末,合众人寿与恒大地产相关的投资项目余额为122.30亿元,合众人寿对上述资产确认了估值损失16.53亿元。

2021-2023年,合众人寿净亏损分别达到5.24亿元、29.38亿元、11.92亿元,三年累计亏损高达约37.4亿元。

2020年第四季度之前,合众人寿的风险综合评级为B类,此后该公司连续14个季度风险综合评级为C类,2023年未能发布年度信息披露报告。

对于踩雷恒大,合众人寿曾提出解决方案,根据保险行业监管部门关于大股东须担负起维护险资金融资产安全的要求,中发实业承诺在涉及到的投资项目中,公司收回的投资款低于投资本金的,中发实业将以自有财产对公司承担差额补足义务。

也就是说,中发实业要为在恒大地产上的投资损失全额“买单”。但最终的结果大概率是上述兜底未能兑付。

无奈的合众人寿将中发集团送上老赖名单。

2024年9月9日,合众人寿申请执行中发集团,案由是未按执行通知书履行给付义务。今年1月17日,哈尔滨中院将上述三起民事诉讼被列为终本案件。

所谓终本案件,是指法院的执行案件,由于被执行人没有可供执行的财产,而裁定终结本次执行程序。由此可见,中发集团已经彻底“破鼓万人捶”。

企查查显示,中发集团所持有股权冻结风险事项50起,被法院执行标的总额67.7亿。

中发集团“唇亡”,不仅让合众人寿吞下苦果,也让旗下其他业务“齿寒”。

掉队的亿联银行

成立之初,亿联银行毫无疑问是民营银行的标杆。

亿联银行是继网商银行、深圳前海微众银行、四川新网银行后的全国第四家获准在全国范围内开展线上存、贷款业务的互联网银行,担任董事长的正是中发集团创始人戴浩。

背靠互联网巨头美团,亿联银行早期发展顺风顺水。

在出借端,通过与美团、京东、度小满等头部互联网平台的合作,亿联银行推广其“亿联易贷”在线消费贷款服务,从而实现了零售信贷业务的迅速增长。由于着力发展消费贷业务,亿联银行的个人贷款业务占比一直在93%以上。存款端,亿联银行与京东金融、陆金所、小米金融等多家互联网金融平台合作。

然而,对于互联网企业的过度依赖,使得亿联银行抗风险能力减弱。

《商业银行互联网贷款管理暂行办法》《关于进一步规范商业银行互联网贷款业务的通知》等互联网贷款新规下发,亿联银行应监管要求下架全部第三方互联网平台存款产品,同时贷款业务的渠道也出现阻力。

此时,作为大股东的中发集团,也没有展现“传统企业+互联网公司模式”取长补短、相辅相成的特点,特别是传统企业赋能小微、扎根普惠的长处。亿联银行业绩逐渐掉队。

据天眼查显示,2024年上半年,网商银行资产总额达到了4847.32亿元,新网银行总资产突破千亿元达1049.19亿元。而微众银行的资产总额在2023年率先站上5000亿大关。然而,亿联银行总资产规模尚不足500亿元,被远远甩在身后。

2024年前三季度,亿联银行业绩直接“暴雷”,前三季度实现营业收入8.93亿元,同比下降11.77%,归母净利润仅0.14亿元,同比大降80.43%。

这几年间,亿联银行不断更换行长。2024年7月,亿联银行行长王玉海因达到法定退休年龄辞去行长职务。两个月后,原平安银行信用卡中心副总裁蒋永军获批成为亿联银行行长。目前,亿联银行已经更换了4任行长。

大股东的动荡,可能是亿联银行缩水滑坡的关键。

内控问题频发,中发难守大股东

内控失守是大股东动荡的一个外在表现。

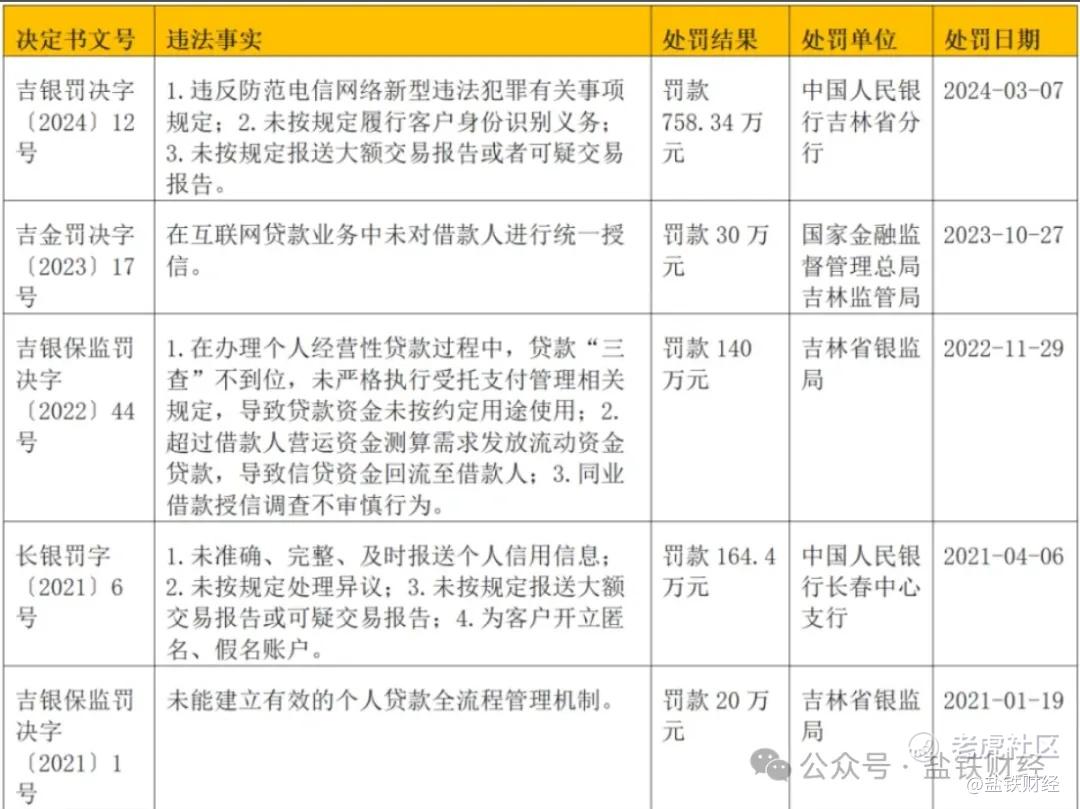

2021年到2024年,亿联银行先后收到了5次行政处罚。其中,单是2021年就有3次。最近的一次,央行吉林省分行认定吉林亿联银行因存在三项违法行为类型被重罚758.34万元,这三项违规分别为:违反防范电信网络新型违法犯罪有关事项规定、未按规定履行客户身份识别义务以及未按规定报送大额交易报告或可疑交易报告。

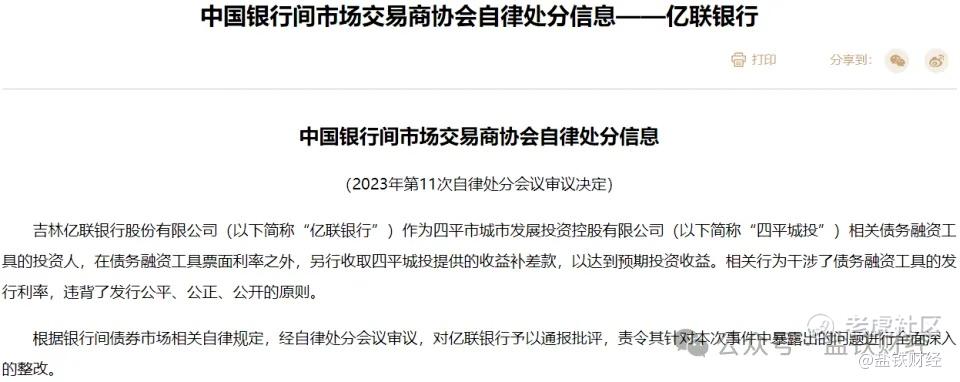

2023年,交易商协会认定,亿联银行在债务融资工具票面利率之外,另行收取四平城投提供的收益补差款,以达到预期投资收益。相关行为干涉了债务融资工具的发行利率,违背了发行公平、公正、公开的原则。

根据亿联银行的2023年度消费投诉工作的报告,该年亿联银行受理消费者咨询、建议和投诉等类型工单共计51186件,较上年增长69%。其中银保监局转办投诉2498件(去重后投诉1663件),较上年增长88%。

作为大股东的中发集团,恐怕没有太多的办法应对亿联银行的问题。从目前来看,中发集团甚至很难保住大股东地位。

根据监管要求,银行大股东应具备持续的经营能力和盈利能力,以支持银行的资本补充需求。然而,中发集团已经成为“老赖”,显然无法满足这一要求。

此前,第三大股东已经试图放弃亿联银行。去年7月29日,亿联银行的发起股东吉林华阳集团将1.98亿股股份(占总股本的6.6%)挂牌转让。种种迹象表明,或许让第二大股东美团来操盘亿联银行,已经成为了最有可能的解决方案。

发展近30年,中发集团伴随着房地产走向高峰,如今,被旗下公司推上老赖名单,没有可执行资产,甚至连累亿联银行,中发集团正在为当初没有防范风险,而付出代价。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。