谷歌24Q4财报前瞻:关注广告和云业务发力情况

概要

2月4日盘后,谷歌将会公布四季报。近期,谷歌算是爬出了坑:核心广告业务好于预期,云计算增速飞快且扭亏,量子计算取得爆炸性成果,川普放松监管让其被反垄断制裁的担忧消退等,股价创下新高。

我们认为,随着AI货币化进展顺利、to C应用爆发等,谷歌作为在AI全产业链均有布局的公司,会获得十足的红利。

目前来看,谷歌的财报和电话会议市场依旧关注以下重点:广告收入、搜索引擎份额、AI应用与货币化、智能云增速、放松监管和反垄断进程等。整体来看,其在一些关键指标上展现了再加速的态势,而AI对积极作用也开始体现,使得其在激烈的AI军备竞赛当中处于有利地位。

市场预期谷歌本季度营收965~970亿美元,同比增12.2%,净利润262~270亿美元,同比增29.5%,调整后EPS为2.11~2.15美元,同比增30%。

我们预期谷歌本季度营收为985-990亿美元,同比增14.5%,净利润285-290亿美元,同比增39%,调整后EPS为2.16-2.2美元,同比增40%,均高于分析师预期。

我们对后续股价表现较为乐观,目标价上调至225美元(此前为210美元),距离周五收盘仍有12%的上涨空间。

核心广告业务年末季节性优势加速助力AI货币化进程

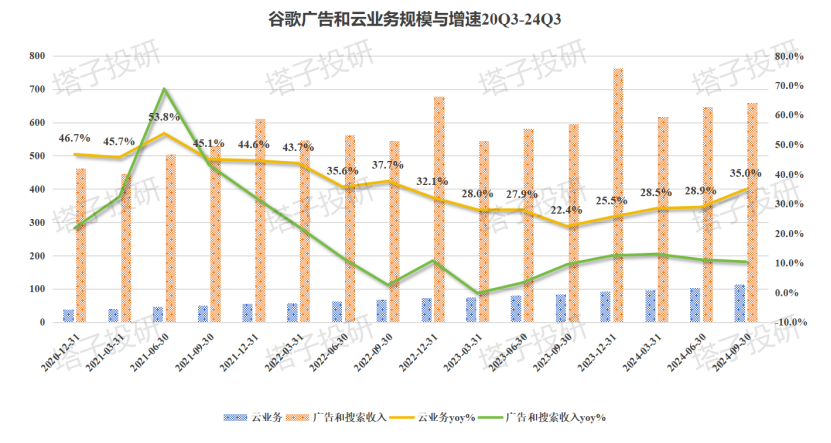

广告业务占据谷歌营收的75%~80%,是绝对的核心业务。

在搜索引擎份额稳健增长的情况下,考虑到①美国大选加大了广告投放、②tiktok被禁让赛博难民涌入YouTube等因素,预计本季度谷歌的广告业务会延续之前的良好表现。

据财经网站,分析师预期其四季度广告营收为725~730亿美元,同比增速略高于10%,维持两位数的增长,其中来自YouTube的核心广告收入预期约为103~105亿美元,增速略高于前几个季度。不过,笔者尚未查阅到该平台第四季度日活的月环比,非线形测算的话可能同比增速略高于8%。考虑到YouTube的视频平台的模式和算法,其在吸引新增用户和用户粘性方面强于其他公司。在短视频领域,分析指出,谷歌此前YouTube shorts来吸引短视频的流量的做法效果不错,目前日观看量据笔者测算可能超过800亿次,而这还未考虑吸纳TikTok10%流量加成。

搜索引擎方面,谷歌依旧具有约88%的搜索引擎和近2/3的浏览器份额,而且据笔者援引网站的数据显示,其份额环比小幅增加,同时,微软的必应Bing环比份额有所降低。尽管有AI搜索加持,但微软搜索引擎似乎没带来更多流量,谷歌的护城河依旧稳固。

有关Gemini AI带来的正面效应,笔者认为积极因素开始扩大,Gemini1.5系列虽被认为落后于GPT-o3(有人认为可以算AI agent),但依旧能为谷歌带来一些AI助手上的流量。

此外,第四季度有较多利好促进,包括①大选增加广告投放热度(来自中国广告主非常积极)②节假日活动时间延长(11月1日至12月31日)③购物节美国整体消费支出增速较快等。基于以上因素,广告的投放量和客单价将延续量价齐升的态势,继续带动谷歌,Meta和亚马逊这三家广告&消费巨头的业绩。

云计算料持续加速

云计算方面,是目前谷歌增长最快的业务,被视为下一个增长点。三季度谷歌云份额约为12%,在AWS和Azure市占率下降的情况下基本没有变化,其营收同比增35%,出现了明显的再加速,净利润更是大增超600%。

目前,市场预期其四季度云业务收入料继续维持30%左右的增速,达到125~130亿美元左右的水平。为了跟上生成式大模型,谷歌加快发展云,收购了一些初创企业,其于22年收购的网络安全公司预期本季度也会开始带来受益。据IOT Analytics研究显示,谷歌云在AI客户份额方面占据领先地位,尤其受到小型公司的欢迎。在云AI领域的竞争中,谷歌展现出独特优势。分析各供应商的新案例研究后发现,谷歌的云AI案例研究占比最高,达到其整体新案例研究的36%。这一数据表明,AI对谷歌云的推动作用显著,远超其他超大规模企业。谷歌高管在Q3电话会议上也表示,规模优势和高效率,以及前期的资本投入都提振了谷歌云的利润,今年在谷歌云的资本开支也会进一步提高。

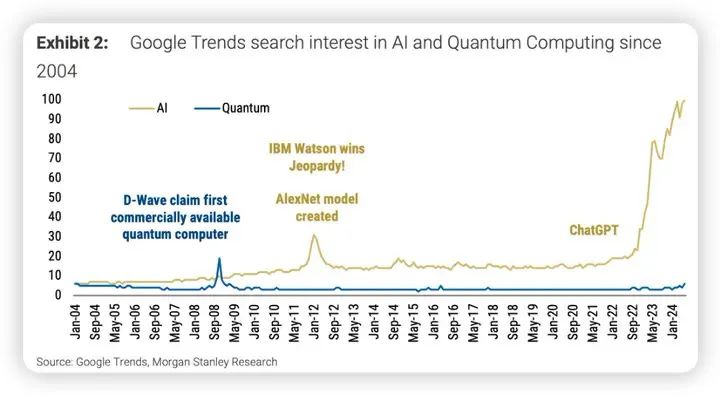

量子计算会成为新爆点吗

量子计算被一些人寄予厚望,部分评论认为,英伟达们遭遇了降维打击。但黄仁勋和扎克伯格在采访时泼冷水,认为距离其大规模商业化还需要相当一段时间。细节是,谷歌推出量子计算后股价大涨,而黄仁勋和扎克伯格发表评论后股价并未下跌,反倒是量子计算的小盘妖股跟随情绪暴涨暴跌,看来没有出现踩踏的传递。尽管量子计算引发了广泛讨论,但其实际发展状况仍处于早期阶段。投资者对量子计算的关注度虽有上升,但远低于人工智能领域。公众对量子计算的搜索兴趣有所增加,但与ai相比仍较低。企业在财报和文件中提及量子计算的频率有所上升,但总量仍然较低。目前投资者不易过早抢跑。

资本开支和反垄断风险解除了吗?

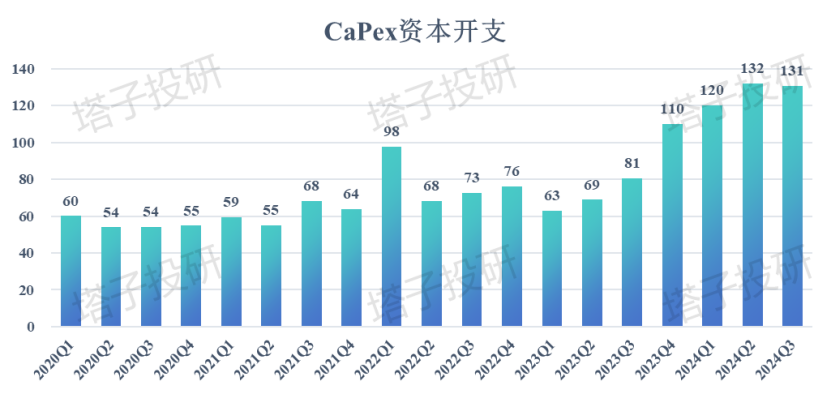

这两个风险点似乎被市场淡化,但依旧需要讨论。资本支出方面,谷歌三季度资本开支为130.6亿美元,环比基本不变,预期Q4资本开支也在这一水平,今年会进一步提高。同比增速依旧维持在40%左右的水平。

推测其主要为购买英伟达的GPU,尤其是Blackwell。此前,谷歌的Q2资本开支引起了市场恐慌,也被认为是AI逻辑转变的一个信号——华尔街认为增本但不增效。而Q3谷歌开支高于预期但未引起抛售,也是华尔街认可了正向循环:资本开支提升——AI发展——货币化——加大开支——继续发展。在两个财报市场反应相反,也表现了担忧核心,即大规模开支能否货币化。

此外,反垄断的达摩克利斯之剑依旧高悬。虽然特朗普的态度相对友好,但其提名的负责AI的成员对巨头则希望加强监管,好在他们都认为谷歌不该拆分。笔者认为,谷歌反垄断大概率还是走之前的路:和解,交罚款,被限制等。但由于Google搜索引擎遥遥领先(可以类比英伟达的CUDA架构),即使被取消默认浏览器地位,许多人还会习惯性地谷歌一下(就和国人百度一下一样),只是苹果会少收很多来自谷歌的维持其默认搜索引擎的费用,或为最大受害者。

投资建议

估值上来看,目前谷歌的PE为26.3倍,而标普500指数的PE为28.8,纳斯达克100指数的PE为38.9,谷歌估值低于标普大盘,也只有纳指100的67.6%,相对大盘的溢价在历史极值附近;其今年预期市盈率约为25PE,在科技巨头中处于最低一档。整体来看,谷歌的估值依旧不算太高。

-

我们预期谷歌本季度营收为985~990亿美元,同比增14.5%,净利润285~290亿美元,同比增39%,调整后EPS为2.16~2.2美元,同比增40%,均高于分析师预期,主要是由于广告业务和云计算的带动。

-

核心业务广告、云计算营收和净利润都会超出市场预期,预期广告营收745~755亿美元,其中YouTube广告营收105~110亿美元;云收入135~140亿美元。

-

Q4资本开支可能高于预期,考虑到目前市场对硬件的投入成本的讨论(deepseek),谷歌需要拿出更多资本开支能得到高回报的亮眼业绩来反击有关言论。

-

我们上调谷歌A类股目标价为225美元,相较周五有12%的上涨空间,预期今年年底EPS为每股9美元,对应今年年底PE约为25,并不算贵。

(风险提示:美国经济超预期衰退,货币化进展低于预期,广告竞争恶化等)

风险提示及免责声明

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况,据此投资,责任自负。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。