下周要闻前瞻:超级央行周,科技巨头放榜

美联储决议和科技股财报来袭。

超级央行周和美股财报季高潮来了。美联储,欧央行,加央行等央行也会迎来2025首秀。毫无疑问,美联储是最受关注的那个,这次美联储还会延续上次超鹰派决议的风格吗?科技股财报即将披露,七巨头中四家在下周公布财报,而周三盘后更是三箭齐发。此外,一些经济数据即将公布,美国四季度的GDP会增长多少?美联储最青睐的通胀指标又会如何呢?

周一,01/27

美国12月新屋销售,达拉斯联储商业活动指数,3M,6M和2Y美债拍卖结果,盘前美国电话电报财报等。

周一整体较为清淡。此前美国成屋销售连续三年下滑,到了1995年的水平,房地产市场哀鸿遍野,不知道新屋销售情况如何,但目前来看也在历史较低水平。

2Y美债拍卖结果也受到关注,特别是其中标利率水平,可能直接影响短期走势。此前美债收益率狂飙,本次中标利率预期也不会特别低。

周二,01/28

美12月耐用品订单,11月房价指数,1月咨商会消费者信心指数,里奇蒙德联储制造业指数,盘前波音,通用汽车,盘后星巴克财报等。

美房价指数受到关注。此前CPI报告显示,由于MBA贷款利率上升,房地产活动指数下降,住房通胀下行。但由于目前利率再次反弹到了7%的水平,对房地产的降温可能会过于显著,使得房地产市场出现裂痕,不过不太可能重复次贷危机的情况。

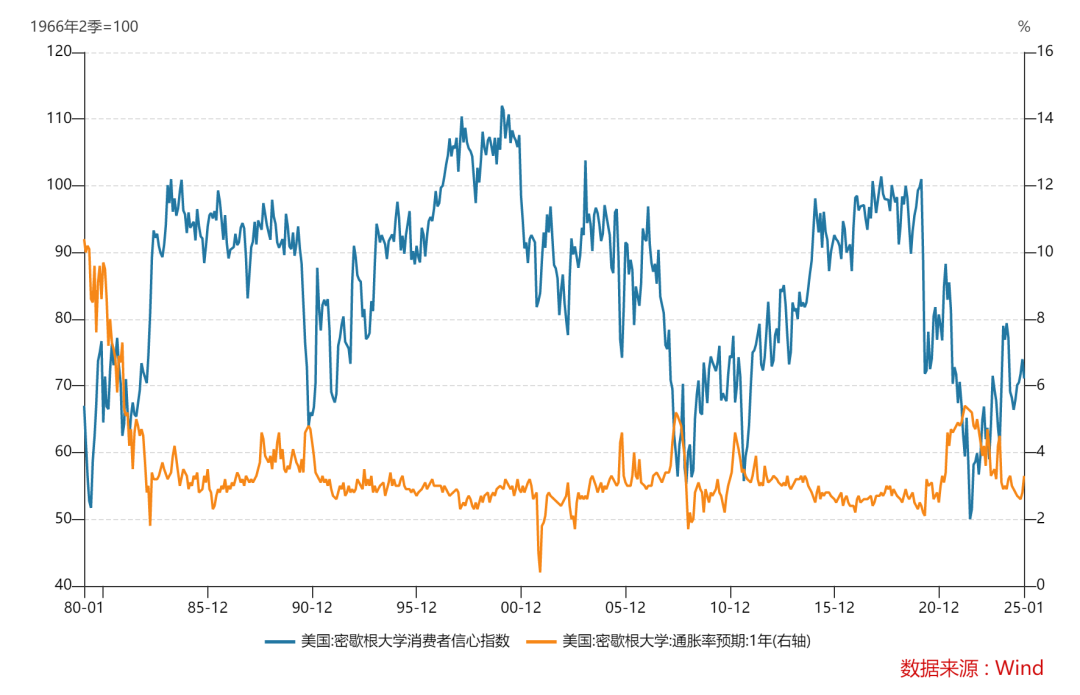

密歇根消费者信心指数持续走低,通胀预期上扬,而咨商会消费者信心指数持续低于美银看涨股市的110的阈值,后续二者或共同震荡走低。

波音和星巴克的财报也受到关注。波音近期利空频发,不知道交付量如何,亏损可能还要继续扩大。星巴克的同店销售额同比下滑,在大中华区被雪王和瑞幸挑战,有消息甚至称其会出售在华业务给其他公司。不知道信任CEO能不能带领其度过消费降级的危机。

周三,01/29

美联储利率决议,盘前阿斯麦,盘后微软,meta,特斯拉财报,加央行利率决议等。

最繁忙的一天来了。利率决议和巨头财报在一天进行。

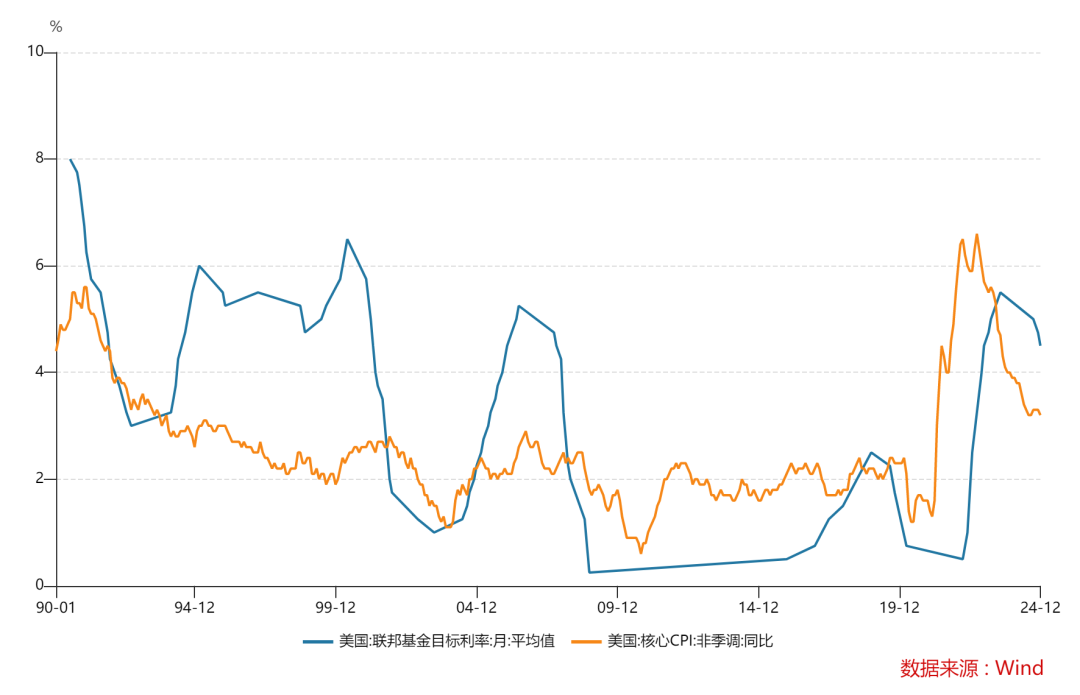

美联储本次料维持利率不变,在非农数据指向强劲,整体CPI好于预期的情况下,目前没有必要进一步降息。有许多人认为,美联储9月降息50bp是个错误,而后续的就业和通胀是向软着陆,硬着陆还是滞胀的方向进行也并不清楚。此前许多领先指标都表明,美国就业和产出整体下滑而价格反弹,是较麻烦的情况。不过目前美国整体衰退风险不高,美联储更看重通胀进展。

盘后的三剑客笔者已经开文分析。盘前阿斯麦会公布财报,此前其财报意外在盘中泄露,由于半导体代工厂除台积电外一片萧条外加其最大客户中国被禁止出口,其指引天雷滚滚。不过,台积电指向较高的资本开支,外加荷兰首相希望更改对华出口法案,今年阿斯麦或真正吃到AI红利。

周四,01/30

美四季度GDP初值,初请续请,盘后苹果,英特尔财报,欧央行利率决议等等。

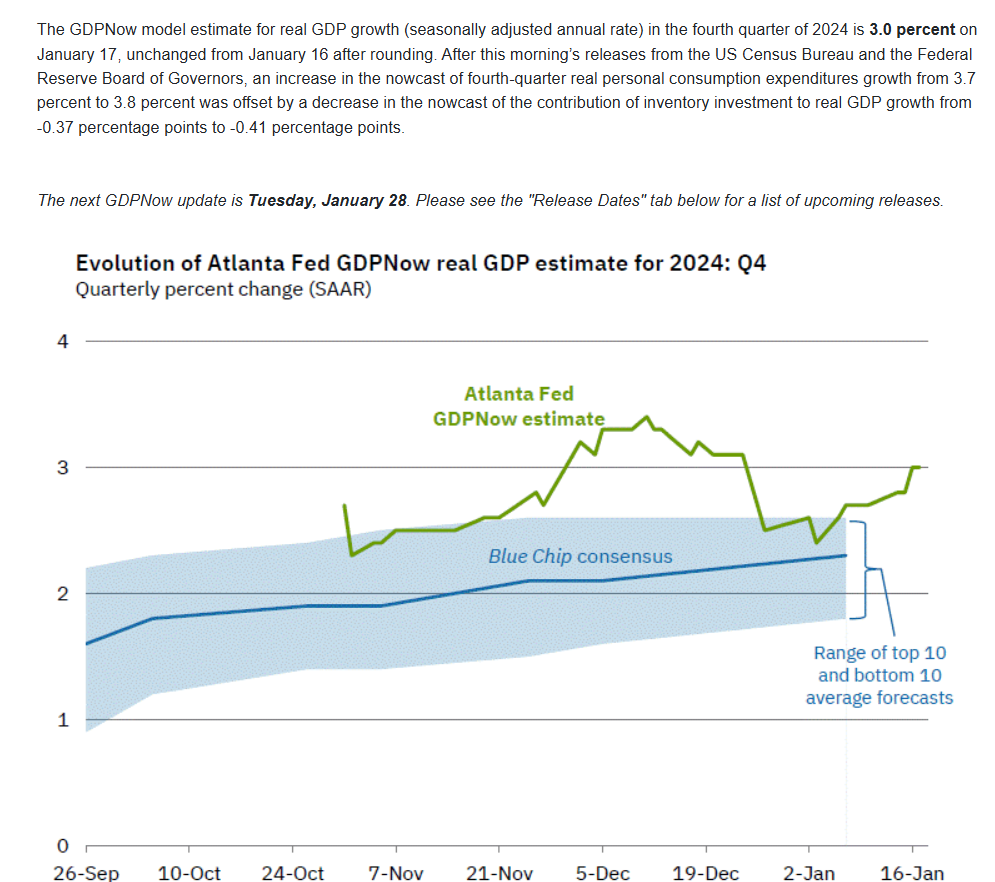

此前关于美国衰退的论断十分之多,然而目前数据显示,起码2024年全年美国经济仍未陷入衰退,同比增速甚至可能高于2023年,连续两年加速。数据显示,美国四季度消费,投资等强劲,料进一步支撑经济增长。

欧央行料降息25bp,并且暗示后续会有更进一步的降息。此前欧洲经济体的PMI都好于预期,指向欧洲经济似触底反弹,带动了欧元反弹。不过,总的来看欧洲经济或整体疲软,欧元兑美元仍存在下行空间。

苹果财报笔者已经分析。英特尔方面,有很多消息称其被收购,有业内人士推测可能是马斯克联合几个大佬收购。考虑到美国当局对英特尔的喜爱外加其符合川普的制造业理念,后续英特尔拆分和出售的事值得关注。

周五,01/31

美12月PCE报告,四季度ECI数据,盘前埃克森美孚,雪佛龙财报等。

美联储最青睐的通胀数据即将来临。根据CPI和PPI,人们已经基本推测出了PCE通胀,整体料追随CPI和PPI的加速反弹步伐。

ECI数据也受到关注,此前美国薪资增速整体强于预期,工资——通胀螺旋令人担忧,不过目前来看这种概率不太大。

前瞻预期

笔者对部分数据预期如下:

-

美国四季度GDP环比增3%,高于市场预期的2.8%。制消费和投资读数偏强,但贸易逆差也会进一步扩大。

-

美12月PCE同比增2.6%环比增0.3%,核心PCE同比增2.8%环比增0.2%,整体符合市场预期,读数可能还稍低于市场预期,可能强化美联储上半年甚至3月加息的预期。

-

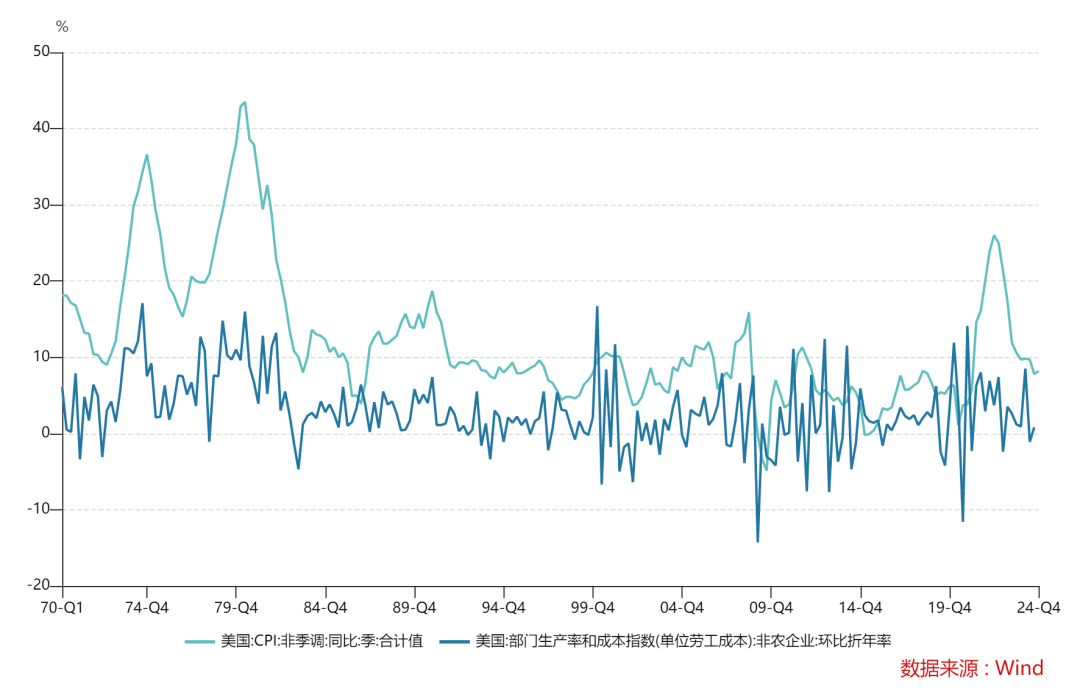

美四季度ECI环比增1%,高于市场预期的增0.9%。非农数据显示此前美国薪资增速整体强于预期,支撑了消费和经济增长,但也使得通胀整体读数偏高。

市场继续关注美股财报季,美联储决议,美国经济数据等话题。

风险提示及免责声明

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。