阿斯麦24Q4财报点评:业绩强劲,订单大反弹

阿斯麦这份财报各个项目都好于预期,尤其在手订单一项,不仅高于市场预期和自身较悲观指引,还超过了最乐观的预期,这让之前暴跌的阴影消散了大半,其在AI时代还是能分到蛋糕。

展望后市,我们对阿斯麦的预期变得乐观,其整体逻辑回暖,高端芯片代工所需的EUV光刻机还是只有阿斯麦能够生产,这使得它的业绩具有确定性,随着工艺制程转向3nm甚至2nm,圆晶厂会加大对高数值孔径EUV的采购,使得阿斯麦量价和利润率三升。

【文末附详细分析】

具体来看,阿斯麦2024四季报主要财务数据如下:

01

利润表现

-

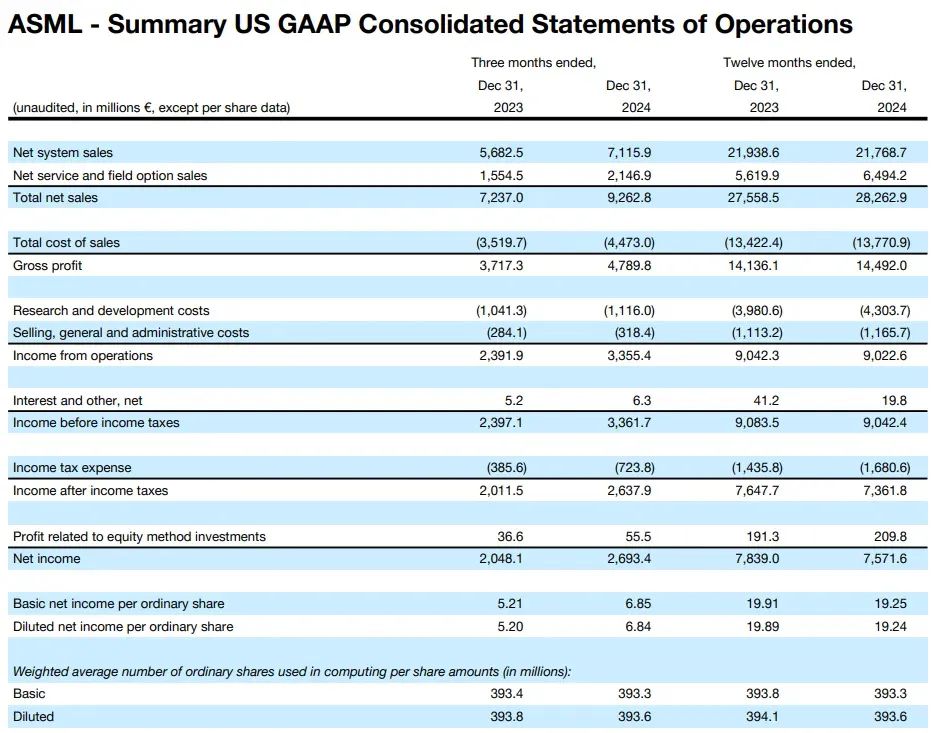

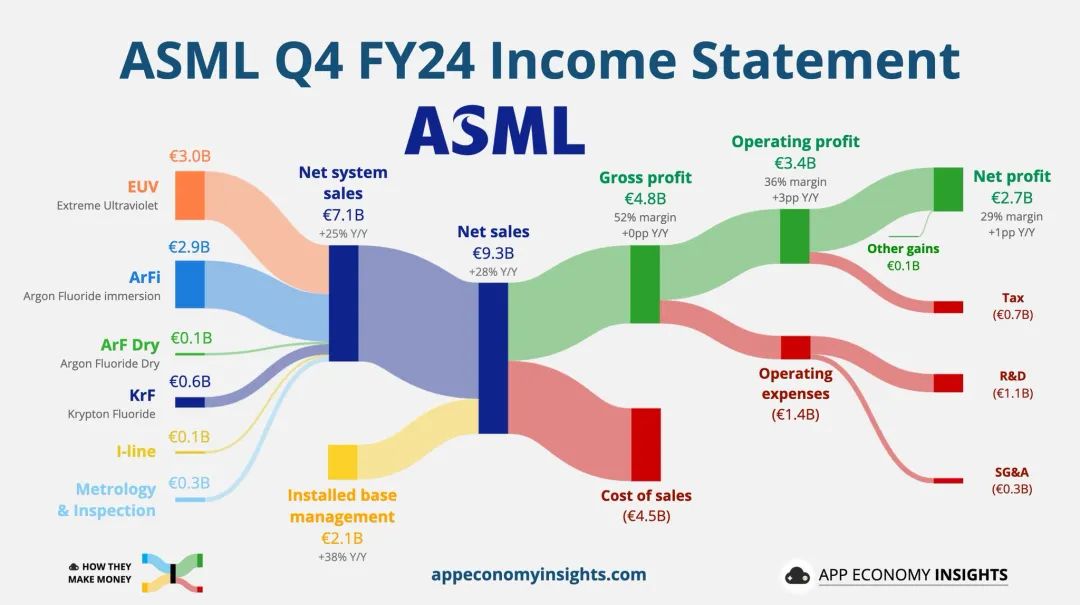

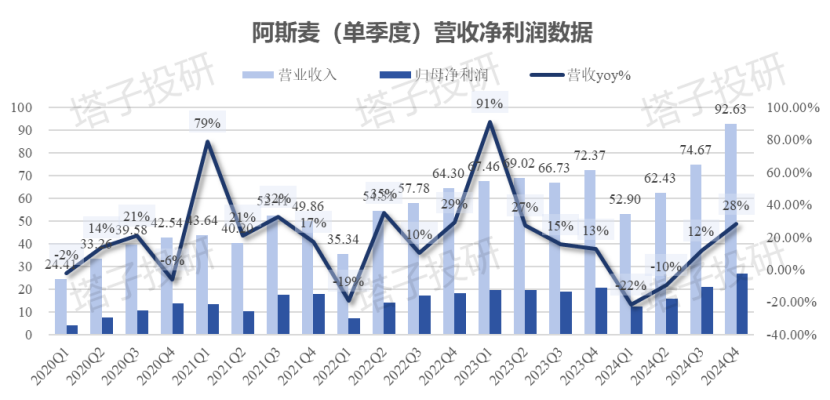

营业收入92.63亿欧元,高于预期的90.5~91亿欧元,同比增27.95%;

-

净利润26.9亿欧元,高于预期的26.2~26.8亿欧元,同比增31.5%;

-

稀释后每股收益EPS为6.84欧元,也高于预期的6.5~6.6欧元,同比增31.29%;

-

毛利率51.7%,高于公司给出的49%~50%的预期,公司称部分是因为High NA工具成本控制,净利率29.1%,也是2022年第三季度以来最高;

02

业务关键数据

-

光刻机预定金额为70.9亿欧元,大幅高于分析师预期的38~42亿欧元,环比暴涨169.3%,其中EUV订单为30亿欧元;

-

光刻机相关服务营收为21亿欧元,带动了整体收入;

-

Q4再次交付了一台高数值孔径EUV,总共交付了三套,笔者推测可能是英特尔或者台积电(后者概率更大,因称“获得两个客户验收”);

-

增加2024年度股息为每股6.4欧元,同比增4.9%;

-

订单积压约360亿欧元,但未来将停止公布季度订单数据,仅提供年度积压;

03

业绩指引

-

预期Q1营收75~80亿欧元,高于预期的72.5~73亿欧元;

-

预期Q1毛利率52%~53%,高于市场预期的51%~51.5%,环比下跌是因本季度无 High NA 收入确认,且浸没式光刻销售额略有下降,;

-

预期全年营收300~350亿欧元,高于分析师预期的280~300亿欧元;

-

预期全年毛利率51%~53%,和之前持平;

-

预期到2030年营收为440~600亿欧元,毛利率56%~60%;

-

预期研发成本约为11.4亿欧元,SG&A成本约为2.9亿欧元;

-

预期中国市场将回归正常比例,低于2023~2024年的占比。

总的来看,阿斯麦的财报给了市场一个惊喜:在deepseek打击AI个股,尤其是有关硬件和开支的股票时,阿斯麦给了市场一个惊喜:营收利润和指引都beat预期,在手订单大超预期,而其业绩很大程度上由AI推动。和上个季度AI带动但疲软不同,这显示其完成了一些业务转向:需求从手机,PC等逐步转向AI,我们认为未来AI带动的光刻机营收会占据阿斯麦过半的营收,和台积电类似。

阿斯麦总裁兼首席执行官Christophe Fouquet表示,“我们的第四季度营收创下新高,达到93亿欧元,毛利率为51.7%,两者均高于预期,这主要得益于额外的升级。此外,我们还确认了两套高数值孔径(High NA)极紫外光刻(EUV)系统的收入。我们在第四季度向客户交付了第三套高NAEUV系统。”“与我们上个季度的观点一致,人工智能的增长是我们行业增长的关键驱动力,它带来了市场动态的更迭,而并不是所有客户都能从中平等受益,创造机会的同时也带来了风险,我们对2025年的营收指引范围也印证了这一点。”

电话会议上,阿斯麦回答了有关AI需求,毛利率,EUV,中国区营收等问题,比之前意外泄漏财报且不及预期的会议显得乐观得多,公司还在电话会议上给出了更多业绩细节和指引。

笔者试摘录几个问答如下:

Q:罗杰,最近美国和荷兰出台了一些新的出口管制措施。您认为这些措施会对ASML的业务产生额外影响吗?

A:关于美国的出口管制,美国在12月宣布了一些新的规定。主要有两部分:一是将一些新技术列入了限制技术清单;二是将一些晶圆厂列入了限制清单,这些晶圆厂受到出口限制。荷兰政府最近也出台了一些相关的新规定。不过,我认为这些措施(美荷两国的)对我们的影响已经适当地反映在我们之前给出的业绩指引中了。所以,我们预计的300亿至350亿欧元的收入范围,已经充分考虑了出口管制带来的限制。

Q:克里斯托夫,我想说一下技术方面的进展,你能介绍一下低数值孔径(Low NA)、高数值孔径(High NA)、深紫外光刻(DUV)产品,以及相关应用的最新进度吗?

A:回顾 2024 年,对我们来说这是技术成果丰硕的一年。我们已经开始交付一些产品,这些产品对于客户在人工智能领域实现量产爬坡,以及他们的长期发展路线图都至关重要。先来说说 EUV 低数值孔径设备,也就是我们的 NXE:3800E。如你所知,我们去年开始交付该系统。上个季度,我们实现了一个非常重要的里程碑,基本上展示了该设备最终规格的全部能力。我们正在与客户持续完善这个平台,以便今年该设备能真正为大规模生产提供支持。同样如你所知,今年在低数值孔径设备的交付中,这款产品将占大多数。罗杰之前提到过毛利率,这款产品将对此做出积极贡献。再说说高数值孔径设备,我们对这方面取得的成果非常满意。去年,我们获得了首批两个客户的验收。经过这么多年的研发,这是一个重大里程碑。来自动态随机存取存储器(DRAM)客户和逻辑芯片客户对成像性能的反馈一直非常积极,他们对看到的成果很满意。目前的关键讨论点在于何时、如何以及以多大规模将这款设备引入大规模生产,这是我们要和客户商讨的问题。深紫外光刻(DUV)方面也有很多进展。我们交付了最新一代浸没式光刻设备 NXT:2150i,以及最新一代 KrF 光刻设备 NXT:870B,这款设备的速度可达每小时 400 片晶圆,相比上一平台有了重大突破。最后,在应用领域也有一个重大亮点。在收购 HMI 之后,多年来我们一直在研发电子束(E-beam)产品,多束电子束技术是此次收购的一个主要原因。去年年底,我们的多束电子束产品获得了首批四个客户的验收,这对 ASML 全体人员来说,无疑是一个重大里程碑。

Q:克里斯托夫,请问一下,你怎么看待2025年的展望?

A:我们的展望与上个季度给出的保持一致。预计 2025 年总营收在 300 亿至 350 亿欧元之间,毛利率在 51% 至 53% 之间。人工智能是明显的驱动力,我想我们从去年就开始看到了。事实上,我们坚信现在人工智能正在推动市场变革,我们也看到客户从中受益良多,不过也有些客户受到的积极影响相对较小。所以对于人工智能领域,如果需求持续强劲,且我们的客户有能力扩充产能,我们认为营收有机会达到预期区间的上限。另一方面,其他客户仍存在较大的不确定性,这也是预期区间设置下限的原因。

总结:本次阿斯麦的财报整体好于预期,对未来的指引远高于预期。我们认为,由于HPC芯片占比的提高,阿斯麦和AI的绑定会加深,就像其下游的TSM一样,这也会带动其业绩攀升。目前其依旧是圆晶厂唯一的EUV卖家,而这确保了其加强在人工智能硬件产业链最上游的地位。

笔者认为阿斯麦本季度财报好于预期,另外由于相当乐观的订单和指引让股价飙升。其在AI最上游的地位有所强化,未来AI的营收占比会进一步提高,使得其可以对抗其他(譬如手机和PC)芯片需求的下行周期。不过,由于半导体周期逐步步入下行周期,明后年阿斯麦的业绩可能会有所承压。

中短期来看,来自台积电,三星和英特尔的订单会进一步推高其业绩。就目前其收入结构来看,其和高性能计算的绑定进一步加大,而目前来自AI代工厂的需求提升,台积电加大了今年的资本开支,而三星也希望在高端芯片代工分一杯羹,英伟达们也有找二供的需求,这也分散了阿斯麦营收过度集中于台积电的风险,增加了其产业链议价权。

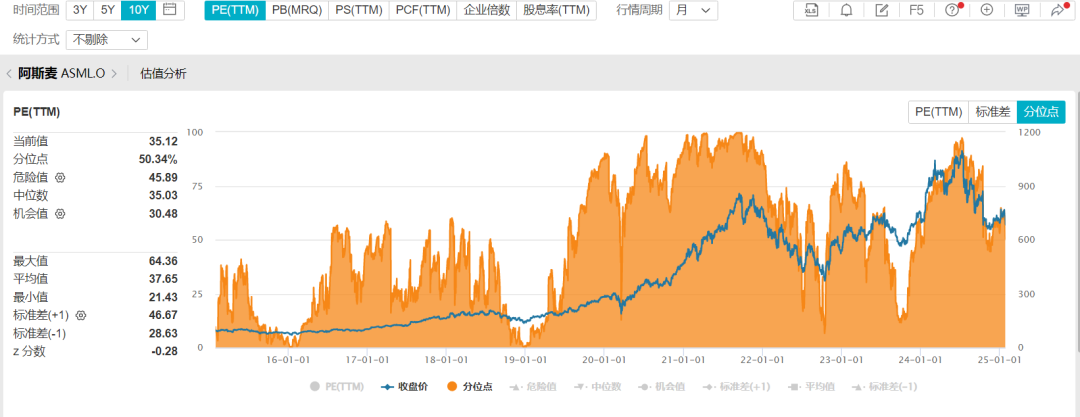

估值方面,目前阿斯麦美股市盈率约为36.8倍(计算了美股盘前的上涨,汇率按照实时欧元兑美元汇率),和自己历史水平以及整个行业比起来都不算太高,且距离此前1200美元的高位有较大修复空间,在确认了拐点后投资者可以买入,但距离下一个衰退期的时间不会非常久,投资者需要注意有关领先指标。

我们预期阿斯麦Q1营收80~85亿欧元,毛利率52.5%~53%;今年销售额为350~380亿欧元,毛利率52%~54%,净利率29%~30%,AI有关营收占比料进一步提升;给予其目标价为880美元,距离周二收盘价还有约29%的涨幅,对应今年年底约为33~35xPE,依旧不算特别贵。

(笔者持有半导体做多ETF股份。)

(风险提示:AI应用不及预期,圆晶厂资本开支增速放缓,地缘政治,监管风险等)

风险提示及免责声明

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。