微软财报:尽管存在资本支出担忧,仍看好其业绩的原因

微软(NASDAQ:MSFT)发布了一份强劲的收益报告,但投资者并未因此庆祝,反而股价下跌了5%。

就我而言,虽然我承认以40倍于明年非GAAP运营利润的价格进行估值是一个较高的估值,但我也注意到,投资者过于纠结于DeepSeek提出的问题——微软是否在资本支出(capex)上花费过多。

事实上,我认为投资中总是存在一些担忧。而像微软这样拥有卓越管理团队的公司并不多见。这个团队知道如何有效地配置资本!

我并非一个“买入并持有”型的投资者,因为我更倾向于寻找拐点机会。但如果我是“买入并持有”型投资者,我不会对这次抛售感到担忧。

快速回顾

微软是我长期以来一直看好的股票:

如上所示,在科技驱动的牛市中,微软的股价表现良好,但并非特别突出。然而,对于“买入并持有”型投资者来说,这已经足够令人满意。

展望未来,我仍然看好微软。

需要思考的重要背景

在投资过程中,时不时会出现恐慌、恐惧或担忧。在我看来,投资时存在两种风险:一种是已知的风险,另一种是未知的风险。

了解微软的风险更多与其资本支出基础设施的过度投资有关,而非其估值,这意味着如果微软愿意,他们可以轻松减少资本支出,从而大幅释放自由现金流。

因此,在进行这项分析时,请看得更远一些。

不要过于纠结于未来90天的指引。你必须尝试形成对明年可能情况的看法。

因此,我相信到那时,关于DeepSeek和资本支出过度的担忧将会消散,投资者将转向新的、不同的担忧,可能是在市场的另一个领域!基于这一点,请允许我解释为什么我看好微软。

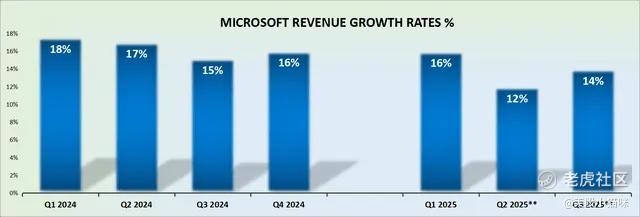

收入增长率保持稳定

一些投资者注意到,2025财年第二季度的指引略低于预期。就我个人而言,我不会过于纠结于这一点。

微软的增长动力可能是Azure,但投资者购买微软不仅仅是为了Azure,他们购买的是通往几乎所有IT部门的通行证,以及进入数字世界的入口。

我坚信,对于微软而言,投资者需要超越噪音,思考其长期持续实现两位数收入增长的能力,而过于陷入表面的叙事可能会导致不利的投资决策。

MSFT股票估值——40倍于明年非GAAP运营利润

作为一名拐点投资者,我被微软资产负债表上超过200亿美元的净现金所吸引。

尽管这不会带来任何资本回报,因为这还不到其市值的1%,但如果微软认为有必要在其业务中进行一项重大且有影响力的投资,这将使其能够承担更多杠杆。

接下来,在2024财年,微软的非GAAP运营利润率为22%。鉴于微软指引今年运营利润率将“略有”改善,我假设其短期内有可能达到25%的非GAAP运营利润率。

因此,这可能意味着微软有望实现约830亿美元的非GAAP运营收入。

对于这一估值,我估计微软在2026财年将实现约3300亿美元的收入。

总的来说,这意味着投资者需要支付约40倍于明年非GAAP运营利润的价格。

对于一个像微软这样无与伦比的高质量企业,以及其无可比拟的资本回报率来说,这一数字在我看来是合理的。

需要考虑的风险因素

我首先承认,当有人被要求支付40倍于明年(而非今年)非GAAP运营利润的价格时,这是一个很高的门槛,这将在很大程度上抑制股票重新评级上涨的能力。

此外,这一估值可能被认为较高,这使得股票容易受到偶尔抛售的影响,尤其是如果利率没有很快开始下降的话。

尽管如此,另一个关键的悬而未决的问题是投资者对2025财年、2026财年及以后资本支出水平的担忧。

每个人都关注的风险是微软的短期资本支出计划。我知道这一话题目前占据了主导地位,但我也知道这很大程度上是噪音。微软CEO萨提亚·纳德拉多次表示,这些资本支出投资是“可调整的”,意味着它们将根据客户需求进行调整。

总结

归根结底,微软知道如何适应并明智地投资。

当然,40倍于明年非GAAP运营利润的估值以及对资本支出的担忧可能会吓到一些投资者,但这是一家有着应对挑战并实现长期增长的可靠记录的公司。

领导团队了解如何高效配置资本,而微软作为数字世界关键参与者的地位依然稳固。

如果你关注大局,这种暂时的噪音不应动摇你的信心。对于一个像微软这样根深蒂固的企业来说,支付40倍于明年非GAAP运营利润的价格并不算过高。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。