下周要闻前瞻:非农领衔数据风暴,财报季继续推进

非农来袭,财报继续披露。

在超级央行周之后,数据风暴来袭。2025开年,美国劳动力市场如何呢?会像美联储说的那样保持强劲吗?职位空缺和通胀预期也会公布,美国贝弗里奇曲线和菲利普斯曲线会怎么移动?特朗普上任伊始,制造业和服务业的PMI又会如何?七巨头中的两家云计算巨头谷歌亚马逊也会公布财报,财报结果如何,在电话会议上又会说些什么,deepseek影响又会如何?英国央行2025首秀,在本次降息后后面又该怎么办?

周一,02/03

美和欧洲制造业PMI,美12月营建支出,欧元区CPI,盘后pltr,恩智浦半导体财报等。

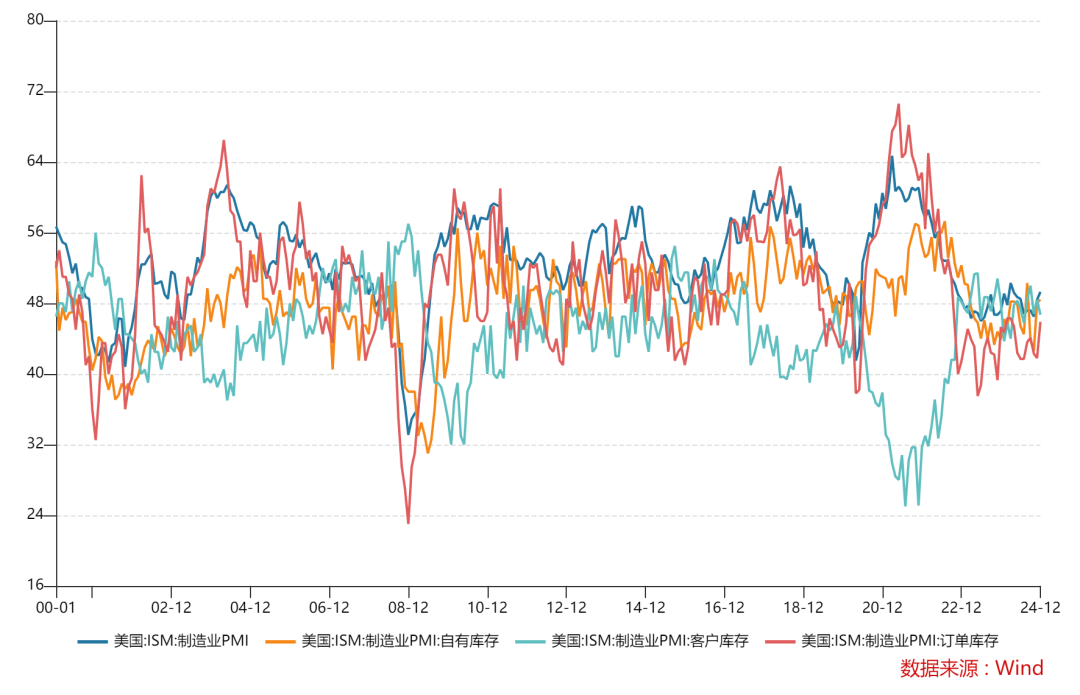

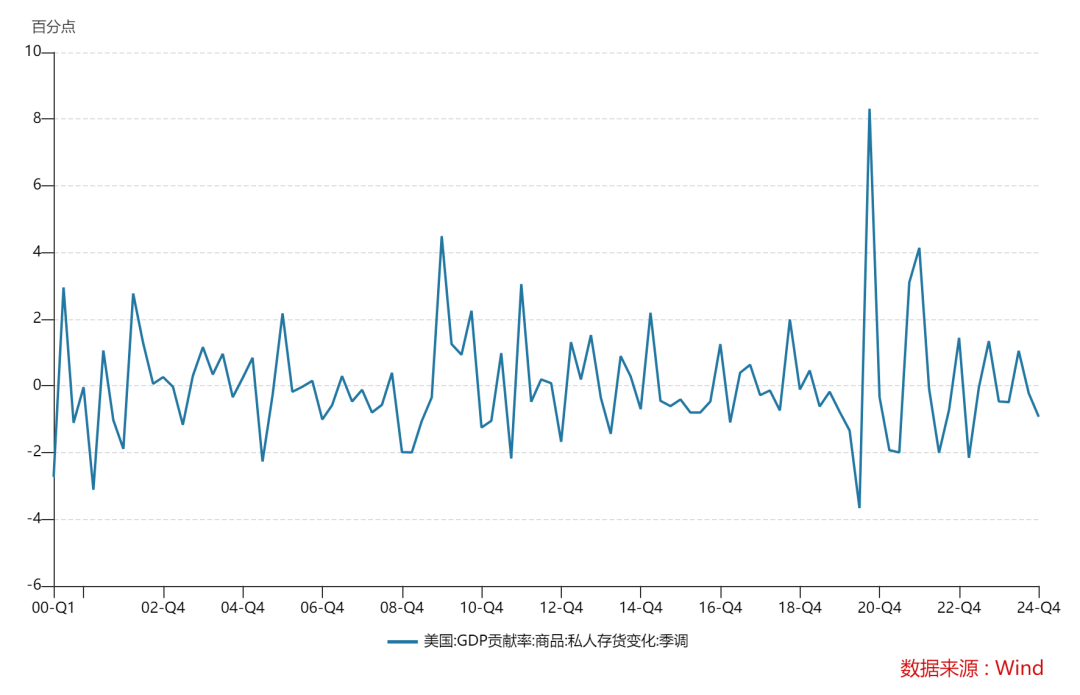

周一聚焦全球制造业PMI数据。此前欧洲PMI数据反弹,推动欧元和英镑反弹,美元指数下行,也缓解了衰退担忧;美国的标普制造业初值PMI超预期,ISM的制造业PMI此前也超预期,美国的二产或在衰退后回归。此前四季度GDP显示,美国的库存(设备投资)拖累GDP严重。

pltr的财报也受到关注。此前该股飙升超400%,被认为是AI应用爆发的大赢家,人们看好其今年的业绩表现。但有人担忧,要消化目前的估值,其必须保证5年能有50%以上的营收增速和利润增速,此次财报料好于预期,但指引和市场的预期计价也很重要。

周二,02/04

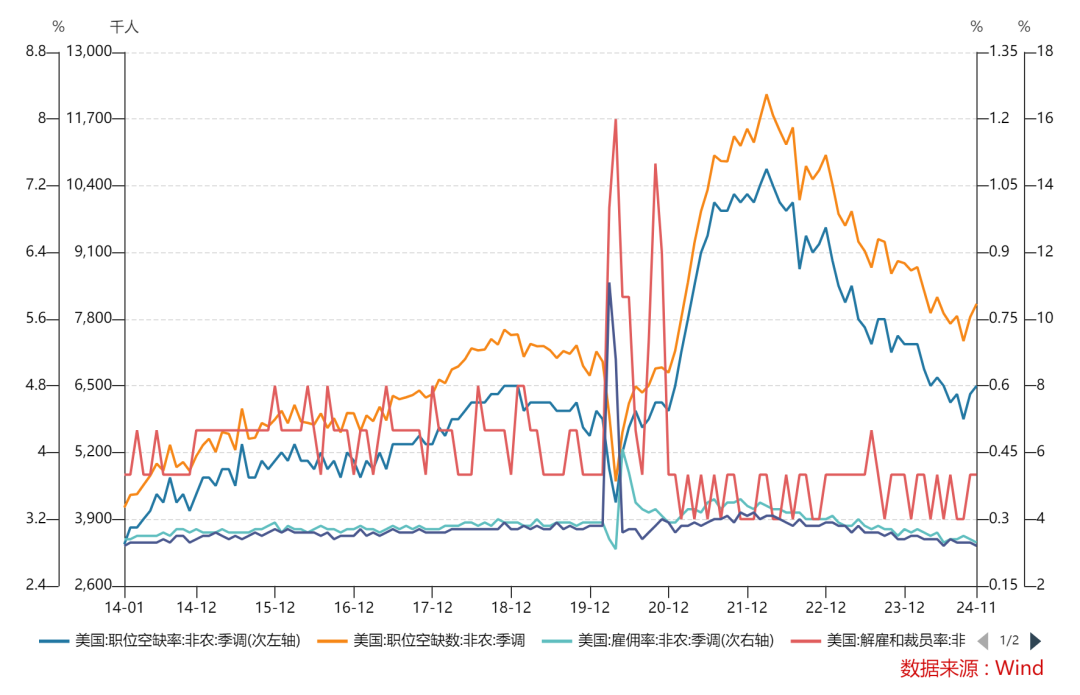

美12月职位空缺,盘前默沙东,PayPal,Spotify,瑞银,百事可乐,盘后谷歌,AMD,辉瑞等财报。

财报季繁忙日再次来临。周二公布财报的企业相当多,涵盖了不同行业,谷歌的财报最受关注:广告,云计算等核心指标是重点,量子计算和反垄断也是需要关注的。AMD的股价腰斩,其能否在AI加速器上崭露头角也受到关注,目前其已经让显卡能够运行deepseek,但MI系列GPU更受关注。

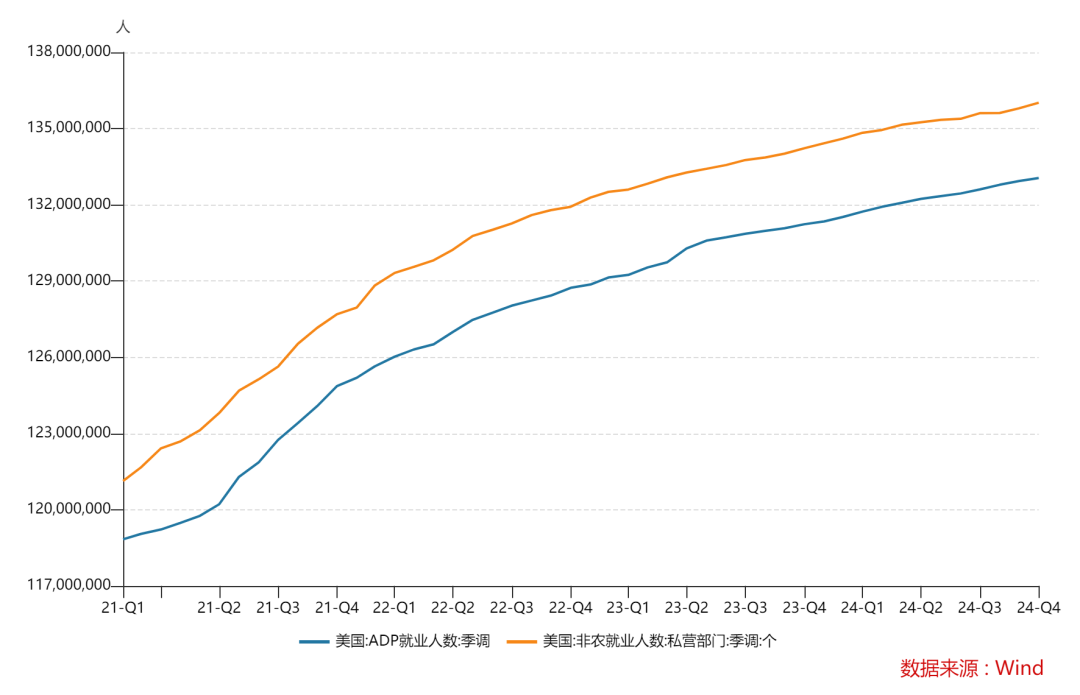

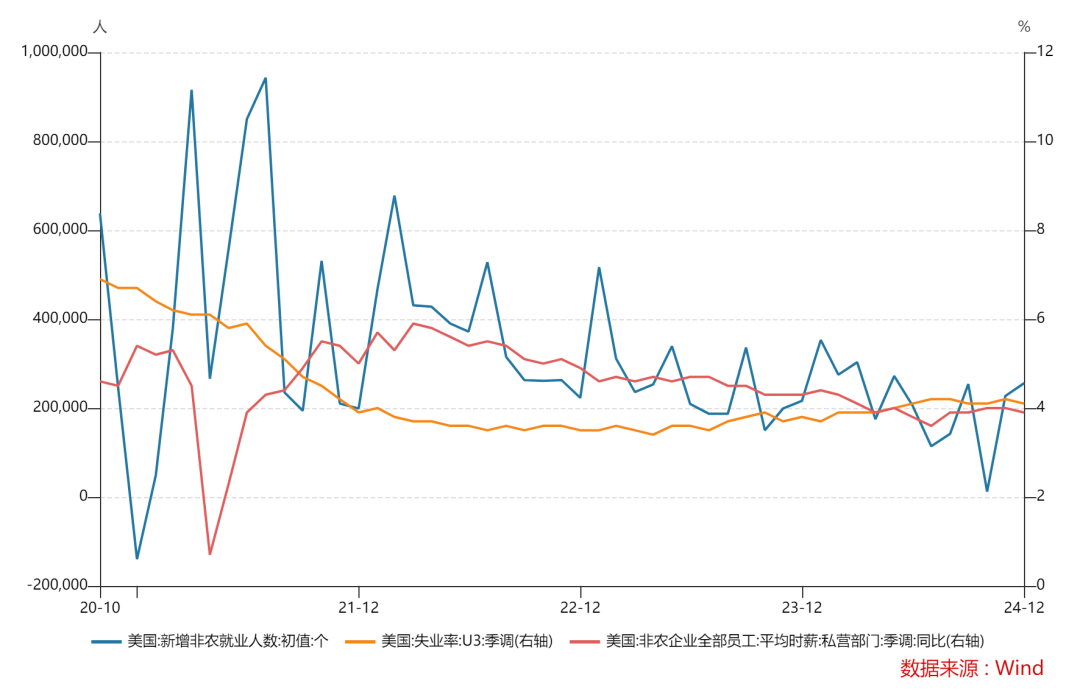

美国职位空缺此前不降反增,和强劲的非农数据相照应。其贝弗里奇曲线似乎再次向左下移动,劳动力市场比之前变得强劲,显示美国劳动力市场在快速降温后回弹到了健康的水平。(注:图上紫色未标出的为离职率,坐标次右轴。)

周三,02/05

美国&欧洲1月服务业PMI,小非农,芝加哥联储主席古尔斯比讲话,盘后迪士尼,高通,ARM财报等。

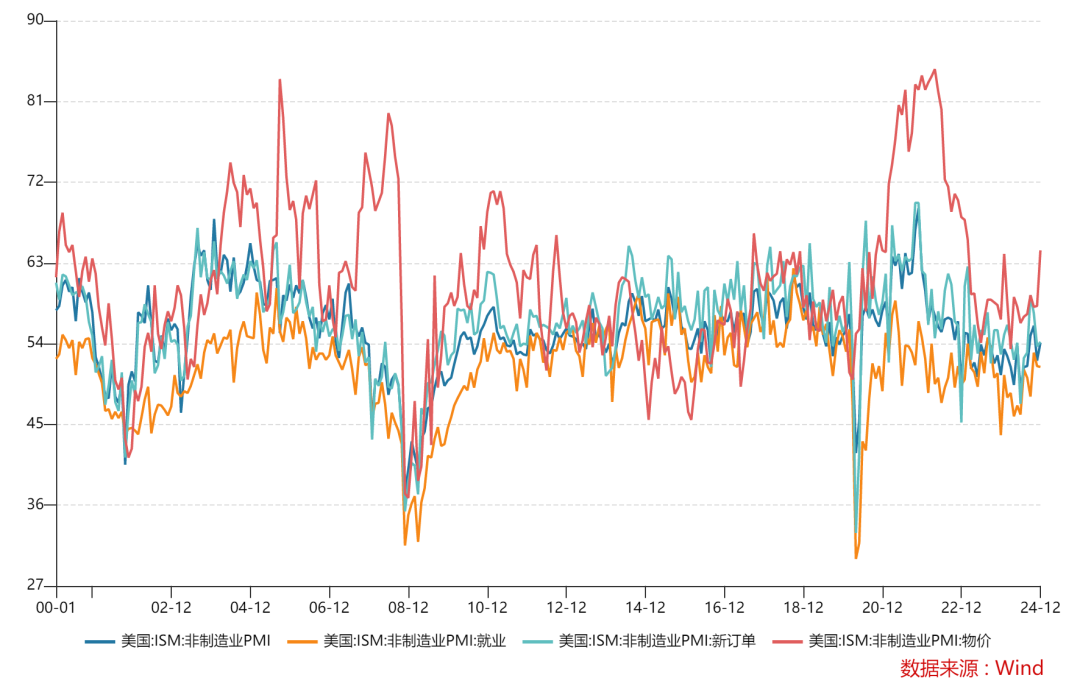

占欧美GDP比重最高的服务业的PMI自然更受到关注。此前美国标普全球服务业PMI在快速上升后降温,扩张幅度低于预期,而ISM的服务业PMI也是,本次服务业PMI或基本不变,暗示美国经济降温,欧洲经济回升。就业,新订单,价格等关键指标受到关注。

小非农数据此前整体弱于预期,和非农的私人部门就业出现剪刀差,本次可能有所恢复:小非农升温,大非农降温。

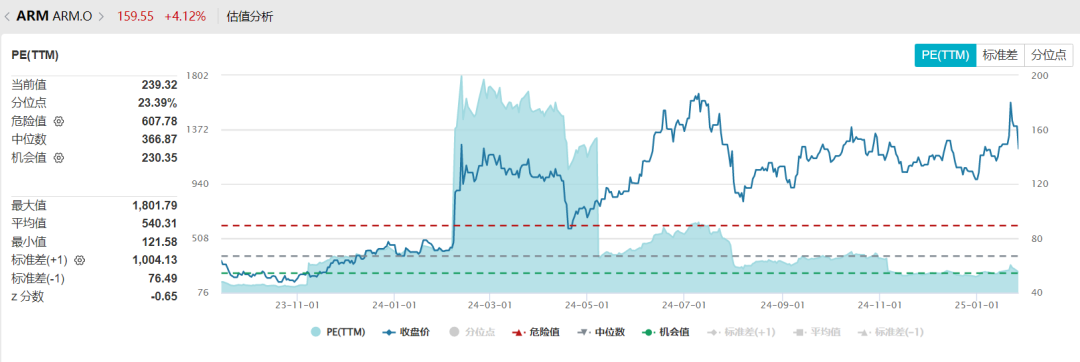

半导体行业的财报也受到关注。在ds冲击之下半导体股受到冲击,高通的AI相关较弱,需要关注其手机芯片情况;而ARM估值较高,其宣布涨价,版权费或上涨200%,有人质疑其股权过于集中,股价虚高。

周四,02/06

初请续请,四季度非农单位生产力和成本初值,盘前礼来,盘后亚马逊财报,英国央行利率决议等等。

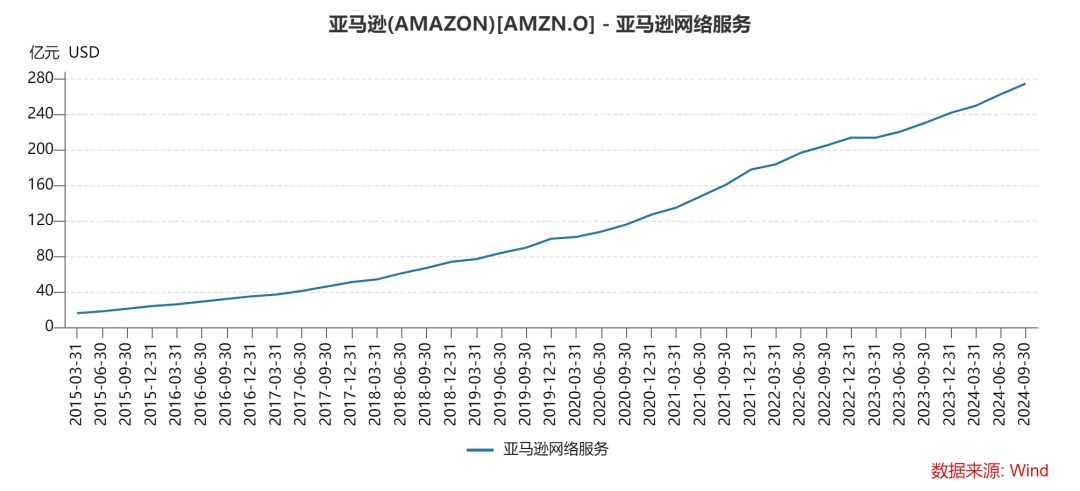

亚马逊作为最大零售商&云服务商,其财报对美国的消费和AI情况都是很重要的微观体现(实际上这个体量不算微观了),笔者较为看好其零售和AWS,并且认为其会延续强势。

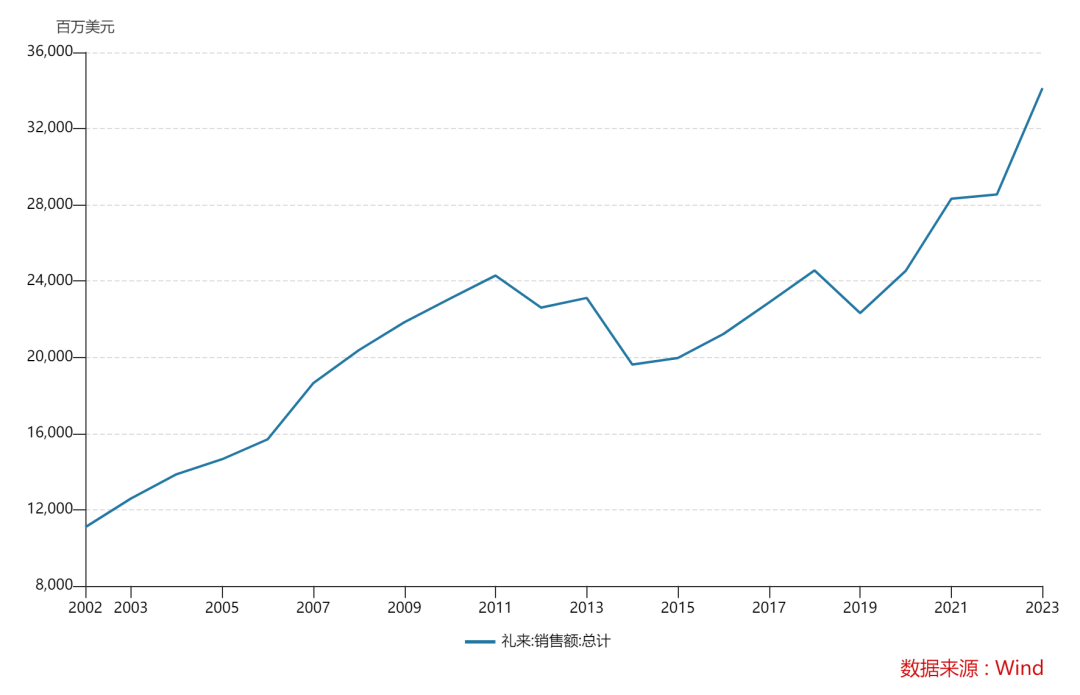

礼来此前上调了业绩指引,但下调了Q4的业绩指引,减肥药的低销量和高库存让人们质疑这一医药企业是否对得起万亿美元的市值,股价经历了业绩和估值双杀。

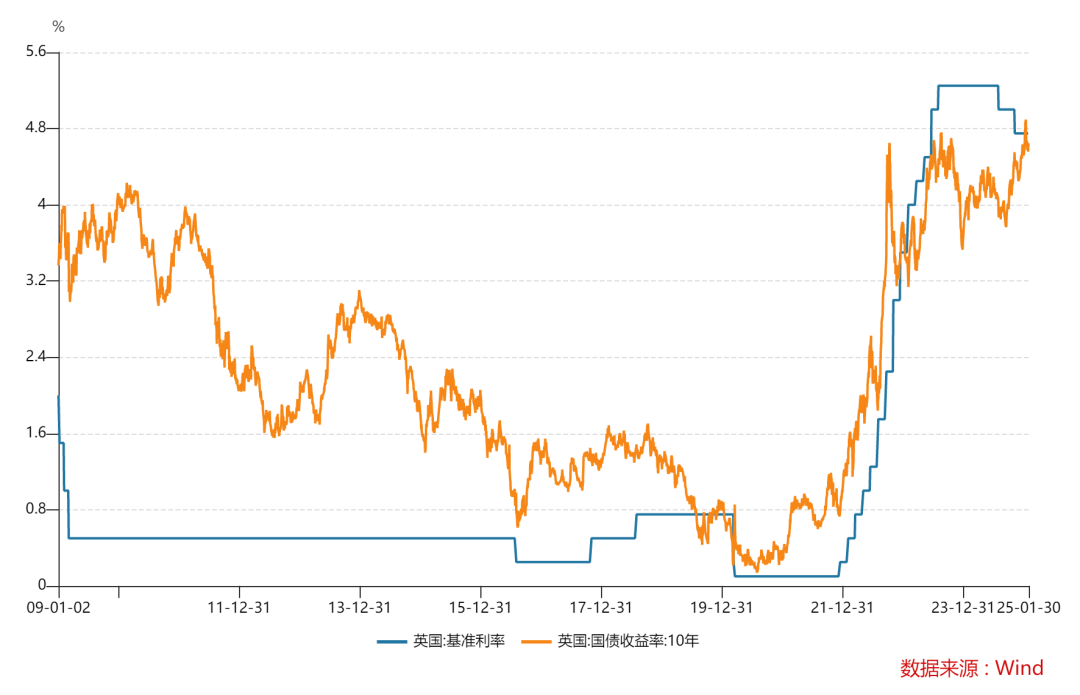

英国央行料降息25bp,并且暗示后续会有更进一步的降息。此前英国数据不佳,其陷入滞胀和股债汇三杀的情况,对央行来说,这一情况较为棘手,大概率是宽松保证流动性不崩坏。

周五,02/07

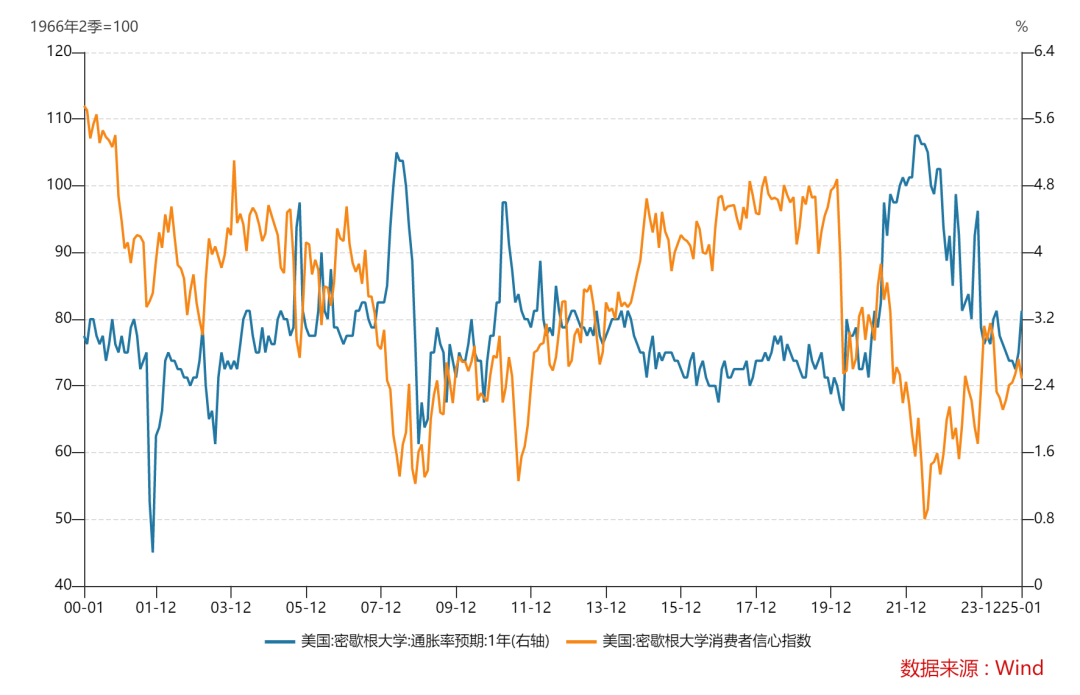

美1月非农报告,密歇根大学消费者信心指数,通胀预期等。

最重量级的数据来袭。目前,市场对非农日的波动率押注超过了CPI报告,前者再次成为宏观数据之王。此前几次非农数据整体符合甚至超过预期,上个月强劲的数据引起了股债双杀。市场预期本次非农数据或整体震荡下行,失业率大概率保持不变或小幅下行,薪资增速整体稳定,使得软着陆预期升温,美联储也大概率不会更加鹰派。

此外,由于特朗普的政策,美国通胀预期整体升温,两党选民的信心指数分化严重。不过对于美国企业来说,整体信心有所抬升,之前的PMI能给更多指示。

前瞻预期

笔者对部分数据预期如下:

-

美国1月新增非农20万,失业率4%~4.1%,劳动参与率62.5%~62.6%,薪资增速环比增0.3%,同比增3.9%,均好于市场预期的1月非农+17.5万人,失业率4.1%,劳动参与率62.5%,薪资环比+0.3%同比+3.8%。续请和初请指向劳动力市场偏强,特朗普上任前后企业扩大招聘和过去几年1月的非农超预期等,都暗示本次非农或再次丢下震撼弹。

-

ADP新增就业13万人,低于预期的15万人。

-

美12月职位空缺810~820万,空缺率4.8%~4.9%,也高于预期的790万和4.7%,显示年底美国职位空缺好于预期,呼应12月非农数据,也为1月可能好于预期的非农埋下伏笔。

-

美1月ISM制造业PMI为49.8,基本持平预期,显示制造业继续复苏,服务业PMI为52.5,低于预期的54,呼应标普全球PMI放缓。

市场继续关注美股财报季,美联储决议,美国经济数据,特朗普关税,AI大模型发展等话题。

风险提示及免责声明

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。