古茗打新分析:古茗单店估值240万碾压茶百道,能否打破奶茶上市即破发魔咒?

由于微信更改了推送规则,为了避免第一时间错过文章更新,伙伴们可以将“读财报说新股”设为“星标”,我们就能第一时间相见♡

蛇年开年的第一只新股来了,大家都不陌生的古茗

如果按照门店数和GMV而言,古茗排第二,老大是雪王,老三则是之前上市的茶百道

古茗招股刚过去一天,目前认购不冷也不热,公配刚超六倍

那古茗值不值得打新呢,今天文章直接聊重点!

........

首先第一点,无论打新还是正股,奶茶股表现都不好!

对于打新来讲:

奈雪的茶首日破发13.5%

茶百道首日大破发26.9%

对于炒股来讲:

奈雪市值已经腰斩了几次,茶百道相对好一点,但也已经股价腰斩

当然这两只奶茶,财哥都没有申购,躲过一劫

为什么奶茶股这么不受待见呢?

财哥当初在写茶百道分析的时候已经讲过了:这行业没有任何的进入壁垒

第二点呢,是奶茶的商业模式也有很大的硬伤!

接着我们来看目前奶茶行业的两种商业模式:

一种是直营模式,比如奈雪的茶,另一种是结盟模式,比如茶百道和今天主角古茗

两种模式各有利弊

直营模式可以直达终端消费,对产品质量的把控和对公司品牌的打造都有积极的作用,但缺点是重资产运营,导致利润很难看

加盟模式刚好相反,产品质量问题较多,但资产较轻,利润会比较好看

从目前港股市场对两种模式来看,市场更好看加盟模式,从茶百道和奈雪的茶两家市值可以看出来

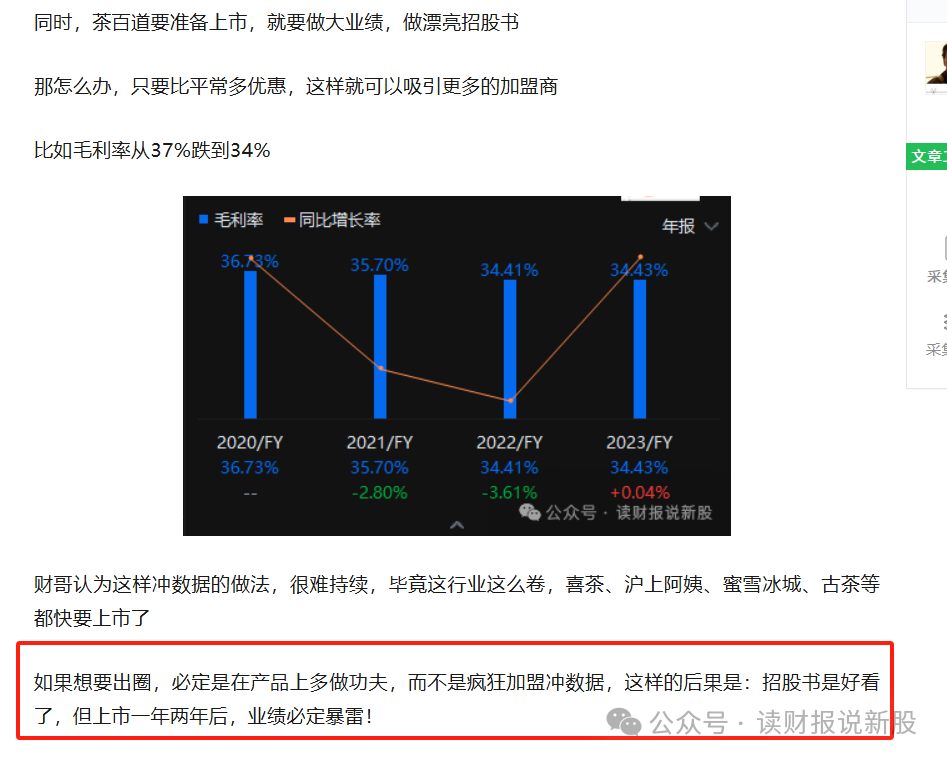

不过,财哥觉得加盟模式业绩容易造JIA,业绩持续性不好,往往上市后业绩就会变脸

参考当初财哥写茶百道分析文说的,茶百道这种为了招股书好看,拼命拉人头加盟,上市一两年后业绩必定变脸

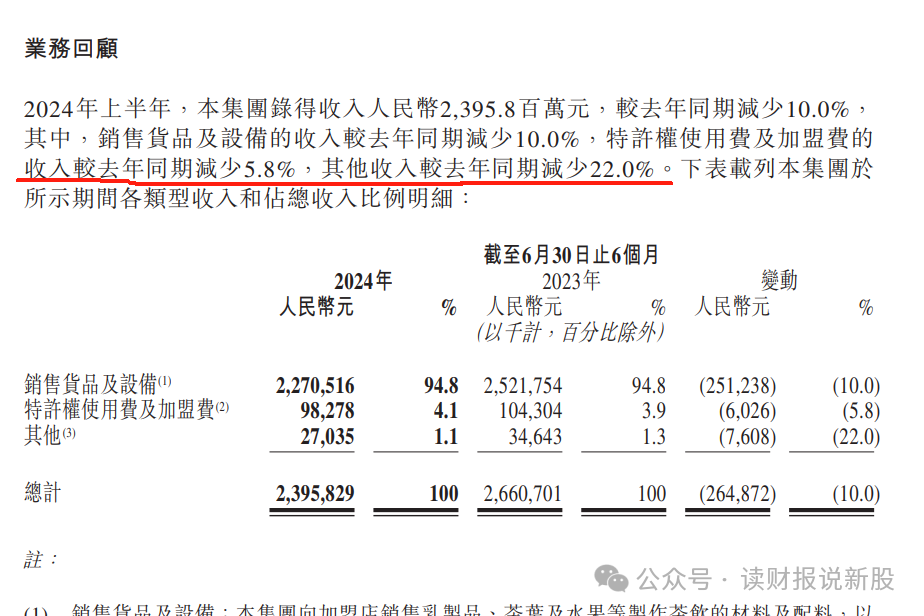

结果茶百道业绩变脸的速度,比财哥预计的还要快啊

茶百道上市后发布的首次成绩单立刻变脸,直接不装了

净利润从上市前的高速增长,直接变成同比-22%

之所以说这点,是想让伙伴们了解到,同是加盟模式的古茗,现在的业绩高增速是有蛮大的“水分”的!

最后,我们来看估值对比:

由于同时加盟模式,所以直接拿古茗跟茶百道进行对比分析再合适不过了

很多博主都直接看两者的PE估值对比

但上面我们也说过,由于加盟模式下,为了让招股业绩好看,你可以拼命拉人头做高业绩,这种有造JIA嫌疑的模式下,PE估值就失真了

因此,财哥认为用单店估值法更加适合,这个能很好的对冲掉光靠开店数量来操控业绩的风险

截至写文,茶百道总门店8385家,总市值150亿,则单店市值170万

古茗总门店9788家,总市值202.46亿-231.85亿,则单店市值200万-240万

如果下限定价,古茗估值合理,如果上限中间以上定价,估值都贵了!

二、古茗申购计划

纵观全文,无论打新或是炒股来看,奶茶类新股99%的公司都不值得,除非极个别的龙头,比如蜜雪冰城

从两种商业模式上来看,加盟模式业绩“水分”很大,上市后业绩往往会变脸,因此上市前的高增速业绩意义不大

从估值上来看,PE估值法失效,从单店估值上来看,古茗没什么油水可捞

综上三点,财哥放弃申购,奶茶类新股,咱还是等雪王吧!

今天的解读就到这啦,不知今天文章对你有没帮助?我是读财报说新股,一个爱好读财报、专职港股打新和港美A三地投资,投资风格长线为主+短线为辅的普通投资者,我们下期见!

免责声明:文中观点仅为代表个人的思考和操作,仅供参考用,不涉及荐股,更不构成任何投资建议

此为初步申购计划,随着市场面和大盘情绪的逐步演化,最终的决策可能有所改变,申购截止日前在群内公布最终方案

各位兄弟姐妹,投资不易,原创艰辛,您的每个“在看”和“点赞”,都是我坚持下去的动力!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 尖沙咀啵嘴·2025-02-06其实古茗也不是很好喝。。点赞举报

- 赚认知的米·2025-02-05不值得打新💔点赞举报

- 阿努尔旦·2025-02-06谢了点赞举报

- 华庭月舞·2025-02-06阅点赞举报