亚马逊还是不错滴

$亚马逊(AMZN)$ 稳如老狗,一路走来稳稳当当的,小强都没有这么顽强。我去年就关注这只股票了,几个月前150多一股,我曾今心动,想买,觉得好贵啊,望着他现在230一股的现状,真是悔不当初啊。

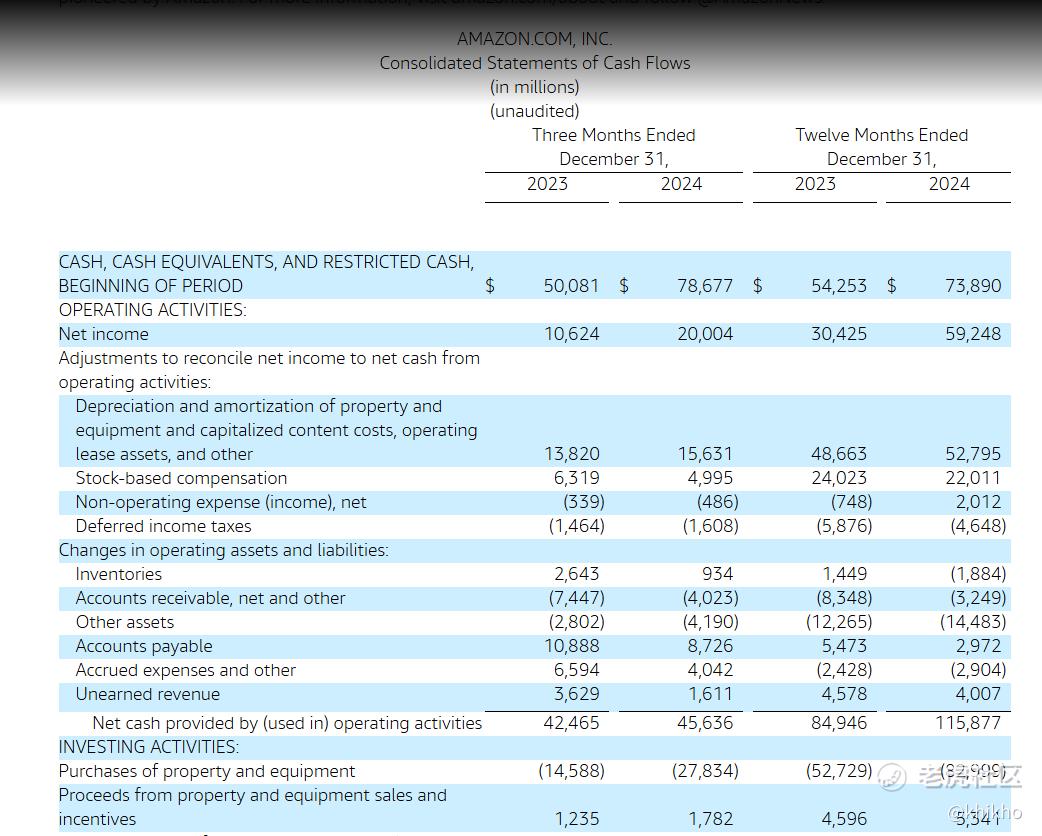

亚马逊于当地时间 2 月 6 日发布了 2024 年第四季度及全年财报,财报出炉有,股票有点小幅度的下跌,喜欢亚马逊的朋友们,赶紧找机会上车吧。

第四季度业绩亮点:

- 营收增长:净销售额达到 1877.92 亿美元,同比增长 10%,若不计入汇率变动的影响,同比增长 11%。

- 各业务表现:

- 在线商店:净销售额为 755.56 亿美元,同比增长 7.1%,仍是主要收入来源。

- AWS 云服务:净营收 287.9 亿美元,同比增长 19%,是重要增长引擎。

- 利润提升:净利润大幅增长至 200.04 亿美元,同比增长 88%。

- 北美地区运营收入为 93 亿美元,同比增长显著。

- 国际业务运营收入由亏转盈,达到 13 亿美元。

- AWS 运营收入为 106 亿美元,同比增长 47%。

全年业绩概览:

- 营收:2024 年全年净销售额增加 11%至 638.0 亿美元,排除汇率变动影响后,增长 11%。

- 各业务全年情况:

- 北美 segment 销售增长 10%至 387.5 亿美元。

- 国际 segment 销售增长 9%至 142.9 亿美元,排除汇率变动影响则增长 10%。

- AWS segment 销售增长 19%至 107.6 亿美元。

- 利润方面:

- 全年运营收入增长至 68.6 亿美元。

- 北美 segment 运营收入为 25 亿美元。

- 国际 segment 运营收入为 3.8 亿美元,从亏损转为盈利。

- AWS segment 运营收入为 39.8 亿美元。

其他亮点:

- 为 Prime 会员提供了有史以来最快的配送速度。

- 向美国 Prime 会员同日或隔夜交付的商品数量比 2023 年第四季度增加了超过 65%。

- 举办了创纪录的黑色星期五周和网络星期一交易活动,也是亚马逊商店中独立卖家有史以来最大的活动。

- 连续第八年被 Profitero 评为美国价格最低的零售商,其在线价格平均比其他主要美国零售商低 14%。

- 推出了低价购物体验 Amazon Haul,价格超低。

- 吸引了 5000 万全球观众观看 Red One 的前四天,使其成为亚马逊 MGM 工作室在 Prime Video 上观看次数最多的电影首映。

- 完成了 Prime Video 上的周四晚间足球赛第三季,根据尼尔森的数据,全季平均有 1320 万观众,比 2023 年增长 11%,在钢人队和乌鸦队的外卡季后赛期间达到了 2470 万的峰值。

- Kindle 设备销售在第四季度达到了十多年来的最大规模,新阵容的 Kindles 推动设备销售量同比增长 30%。

- 举办了第 13 届 AWS re:Invent,有超过 55000 人亲自参加和 180 万直播观众。

- 宣布了大量新的 AWS 功能,包括推出自己的基础模型 Amazon Nova、新的 Trainium2 AI 芯片、Trainium2 UltraServers、Project Rainier 等,还在 Amazon Bedrock 中有新的领先基础模型和新功能,以及新的 Amazon sageMaker AI 功能、Amazon Q Transformations 等。

- 签署了新的 AWS 协议,包括与美国陆军、Intuit、PayPal 等公司。

- 宣布了与 SAP 在 AWS 上的合作 GROW,以帮助客户快速部署 SAP 的企业资源规划。推出了 AWS 亚太地区(泰国)和 AWS 墨西哥(中部)地区。

- 支持了加利福尼亚州的野火救援工作和西班牙南部受洪水影响的社区。

- 在《财富》杂志的世界最受尊敬公司名单中排名第 3。

- 获得了工作场所健康与安全方面的奖项。

- 连续第五年被 Bloomberg NEF 评为全球最大的可再生能源企业购买者。

财务状况:

- 运营现金流量在过去十二个月增加了 36%至 115.9 亿美元。

- 自由现金流增加至 38.2 亿美元。

- 资产方面,总资产从 2023 年 12 月 31 日的 5278.54 亿美元增加到 2024 年 12 月 31 日的 6248.94 亿美元。

- 负债和股东权益方面,总负债和股东权益也相应增加。

第一季度 2025 年指引:

- 预计净销售额在 151.0 亿美元至 155.5 亿美元之间,同比增长 5%至 9%,但这一指引考虑到了约 21 亿美元或 150 个基点的不利汇率影响,且 2024 年第一季度闰年增加了约 15 亿美元的净销售额。

- 预计营业利润在 14.0 亿美元至 18.0 亿美元之间,与 2024 年第一季度相比仅增长约 6%。

业务分析:

- 云计算业务(AWS):增长强劲,收入达到 290 亿美元,同比增长 19%。受益于市场增长等因素,并推出新的 AI 产品。与主要客户签订新协议,显示其价值主张对客户仍具吸引力。然而,其增长速度略低于竞争对手微软云和谷歌云。

- 零售业务:美国零售业务增长 10%,国际零售业务增长 8%,两者存在一定脱节。美国经济增长相对健康,而欧洲经济增长较弱,以及外汇汇率走强等因素可能对此产生影响。此外,推出了低价策略的 Amazon Haul,但面临政策风险。

是否适合抄底:

尽管亚马逊在第四季度的业绩超出预期,但考虑抄底亚马逊股票时,还需要综合多方面因素进行谨慎评估。

从积极方面来看:

- 公司在零售领域拥有强大品牌和庞大物流网络,形成出色的护城河。

- AWS 在云计算市场占据强势地位,且持续推出新的 AI 产品和功能,有望继续推动业务增长。

然而,也存在一些不利因素:

- 与其他“七巨头”公司相比,亚马逊的收入增长率相对较低。如微软、谷歌和 Meta 在最近一个季度的收入增长率均高于亚马逊。

- 各业务部门增长不均衡,云计算业务的相对增长率虽高,但零售业务增长相对乏力。

- 第一季度的前景并不乐观,预计收入增长约 7%,利润增长仅约 6%,这对于一家高估值的科技公司来说吸引力不足。

- 目前亚马逊的市盈率较高,以 2025 年预期净利润的 38 倍市盈率进行交易,而其他“七巨头”公司要么业务增长更好,要么估值更低,从相对角度看不是很好的选择。

综上所述,虽然亚马逊具有一定的优势和发展潜力,但当前的股价是否已经触底并适合抄底,还存在较大的不确定性。要不要进场啊朋友们 [鬼脸]

修改于 2025-02-08 18:42

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 尖沙咀啵嘴·2025-02-11amzn不错点赞举报

- 吧唧1·2025-02-09真没想到能这么坚挺点赞举报