本周的 CPI 报告可能会震惊市场

本周发布的1月消费者价格指数(CPI) 可能比市场预期更加火热。虽然这一消息可能让部分投资者感到意外,但从利率互换市场的走势来看,市场早已在为通胀反弹做准备。如果本周的CPI数据证实这些担忧,通胀预期可能被彻底点燃。

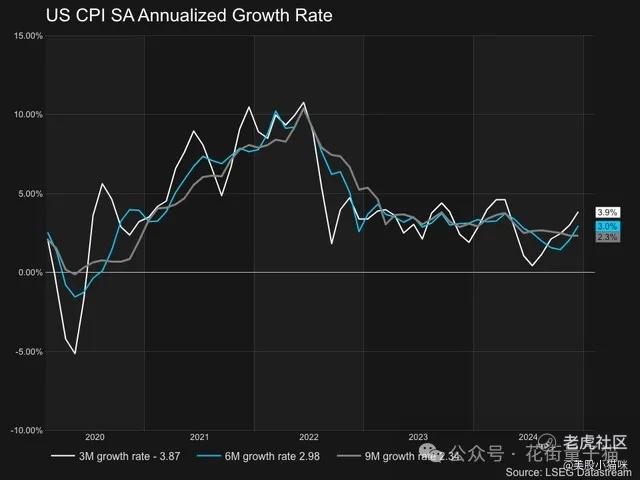

通胀正在加速

市场预计1月CPI环比上涨0.3%,较去年12月的0.4%有所下降,但同比增速仍维持在2.9%。核心CPI预计环比增长0.3%(高于前值0.2%),同比增速则降至3.1%(前值3.2%)。

然而,从CPI的3个月、6个月和9个月年化增速来看,通胀趋势正在加速:

•3个月年化通胀率已升至3.9%

•6个月年化通胀率升至3.0%

如果1月CPI环比增长0.3%,那么3个月年化增速将进一步升至4.1%,创去年4月以来新高,而6个月年化增速将升至3.3%。

📊 CPI数据趋势(LSEG Datastream)

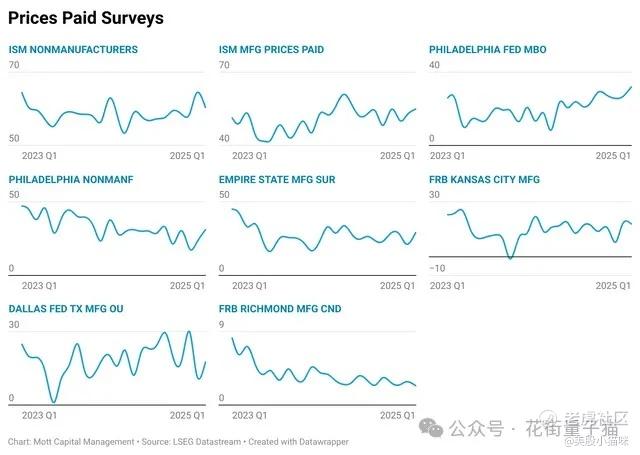

通胀预期持续攀升

通胀回落至美联储2%目标的希望正在变得渺茫。多个美联储地区制造业调查以及ISM采购经理人指数(PMI)数据显示,1月价格支付指数普遍上升,这一趋势已经持续了数月。

此外,一些调查显示,企业预期未来6个月价格将大幅上涨。这一预期的上升可能与关税担忧或其他经济因素有关,但1月的急剧上升表明关税可能是关键因素之一。

不仅仅是企业,消费者通胀预期 也在上升。密歇根大学消费者信心指数 和 会议委员会(Conference Board)消费者信心调查 显示,过去两个月消费者通胀预期有所回升。

📊 价格支付指数(LSEG Datastream)

金融市场的通胀定价

金融市场的通胀互换定价 也在上升,整个收益率曲线的通胀预期都在攀升。更糟糕的是,市场目前的通胀定价已接近过去两年的上限,似乎只等本周CPI数据的确认,就可能推动通胀预期突破上限。

目前,利率互换市场 对1月CPI的定价为2.92%,远高于去年12月的2.6%。这表明市场不仅预计短期通胀将走高,长期通胀路径也被重新定价。

更值得注意的是,6月通胀互换定价已从去年11月的2.4%上升至2.8%,表明市场预计未来几个月通胀将保持在3%左右。

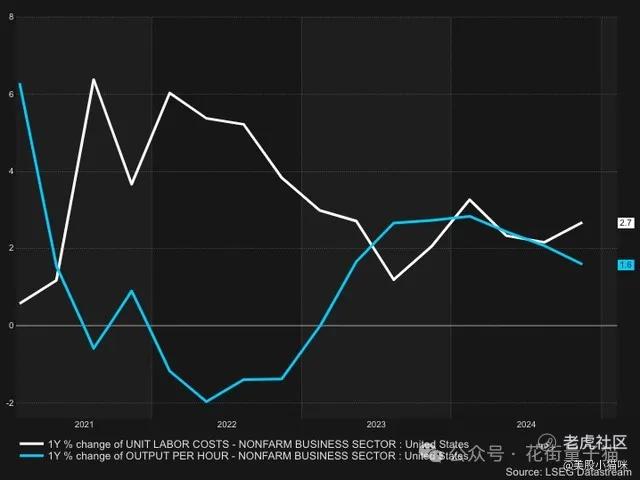

生产率下降 & 劳动力成本上升

通胀上升可能不仅仅是关税因素,还可能受到更深层次的经济结构性变化影响。

1.劳动力成本飙升

•单位劳动力成本(Unit Labor Cost) 在2023年第四季度同比增长2.7%,高于上一季度的2.2%。

•劳动生产率(Productivity) 同比下降1.6%,远低于上一季度的2.1%。

•生产率的下降,通常会导致更高的通胀压力,因为企业需要提高价格来转嫁成本。

📊 生产率 vs. 通胀趋势(LSEG Datastream)

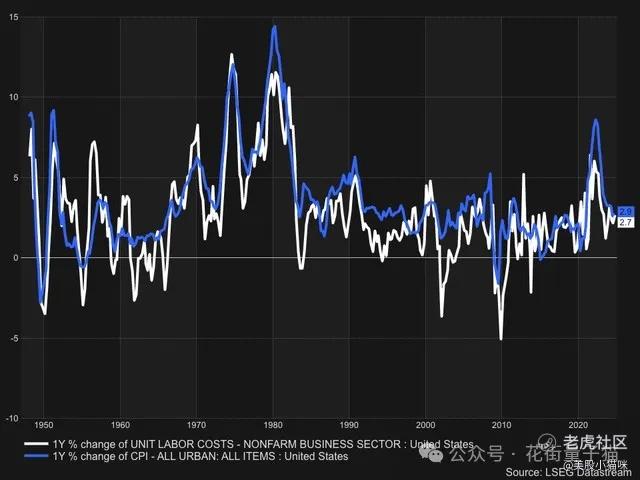

2.生产率下降与通胀之间的关系

•生产率下降 通常伴随着通胀上升。

•如果生产率真的在2024年第一季度见顶,那么通胀重新回升的概率就大大增加。

📊 单位劳动力成本 vs. 通胀(LSEG Datastream)

美联储降息预期或彻底破灭

如果这些趋势继续下去,美联储进一步降息的可能性将大幅下降,甚至市场可能开始考虑美联储是否还需要加息。

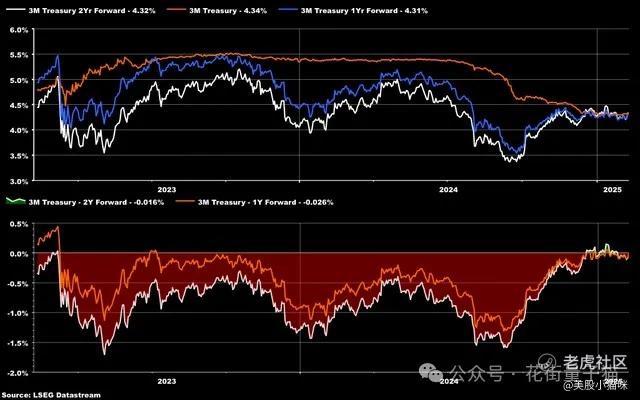

1.短期利率市场发生转变

•自去年12月以来,3个月期国债收益率的远期曲线 已经表明美联储的降息周期可能结束,甚至开始暗示美联储可能不得不再次加息。

📊 3个月国债收益率趋势(LSEG Datastream)

2.本周CPI报告的关键作用

•本周的CPI数据可能成为市场预期的决定性因素。

•如果通胀数据证实市场的担忧,通胀预期将正式突破,市场对美联储降息的预期将被彻底颠覆。

总结

本周的CPI数据至关重要,不仅决定短期市场走向,也可能影响美联储的货币政策路径。

📌 关键结论:

1.通胀数据可能高于预期,1月CPI环比增长0.3%可能会推高年化通胀率至4.1%。

2.市场通胀预期正在逼近两年高点,如果CPI数据强劲,可能触发通胀预期突破。

3.劳动力成本上升、生产率下降可能成为长期通胀压力来源,关税只是其中一部分原因。

4.美联储降息预期可能被彻底抹去,甚至市场可能开始计入新的加息风险。

如果本周CPI数据确认市场的担忧,市场波动可能加剧,而利率定价和美联储政策路径可能发生重大变化。

小猫咪会员服务,近期6号交易员收益统计,胜率70%,整体收益率162%~

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- Lydia758·2025-02-10阅点赞举报