专注教育、内生护航,成就中国春来逆势增长

高教行业再度引发关注。起因是有传言称某头部公司在一场投资者交流活动中表示未来一段时间考虑暂停分红,随即该公司股价大幅下挫。

近几年,已有多家公司因资金吃紧而陷入困境,因此也有不少投资者表现出了对高教行业的担忧。

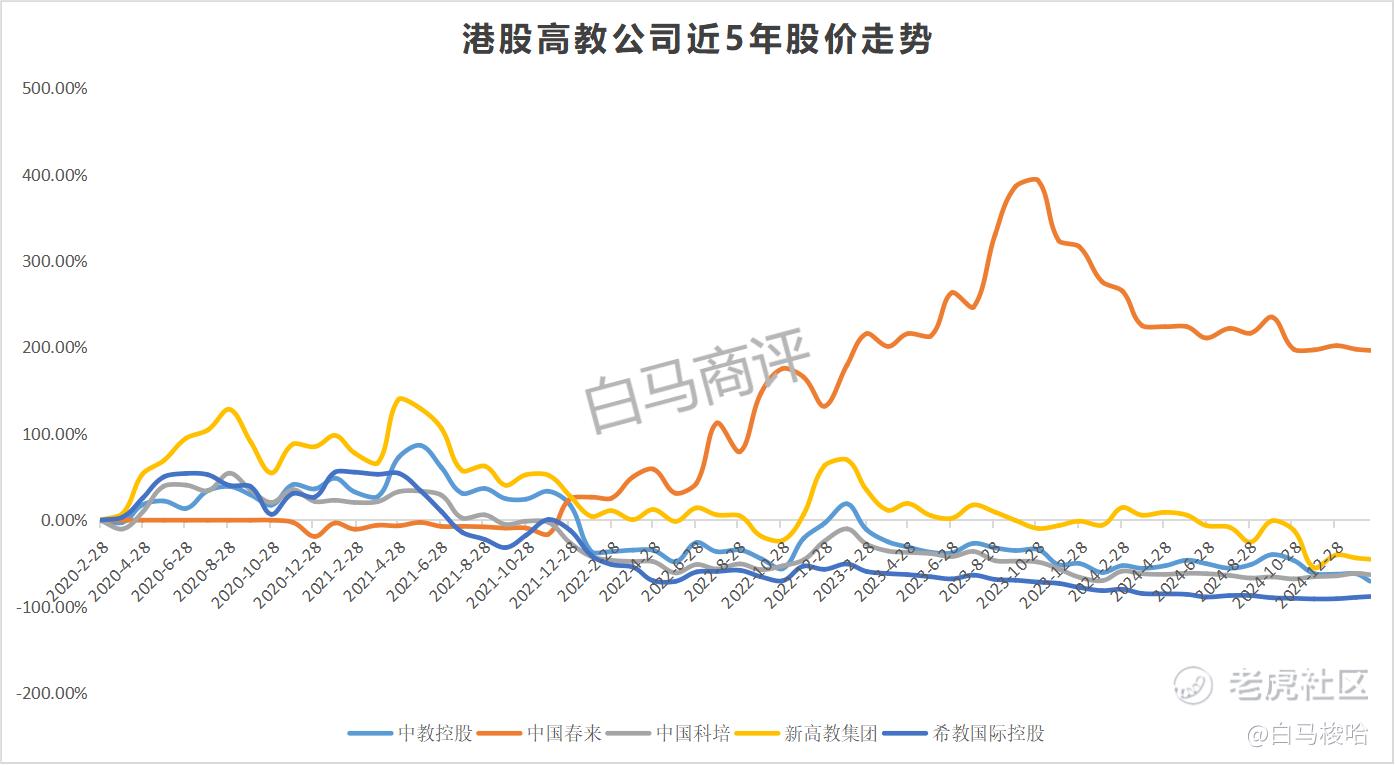

股价不会说谎,拉长周期看,最近5年,港股高教公司投资者“回报”整体惨淡。

与5年前相比,市值前五的公司中,中教控股股价下跌70.6%、中国科培股价下跌63.04%、新高教集团股价下跌45.17%、希教国际控股股价下跌88.34%;唯一的例外是中国春来,5年来股价上涨196.36%,成就了5年3倍的资本神话,虽然到达2023年的高位后有所回调,但是对比同业其他主要公司而言,公司股价依然稳健。

那么,中国春来为何成了行业“异类”?

聚焦内生增长

收购高校资产是高教公司实现增长的重要手段。据不完全统计,高峰时港股高教公司平均每年发生7-8起收购事件。

春来的发展同样离不开收购。比如2021年成功完成对荆州学院的收购,2019年中标苏州科技大学天平学院举办权。

但是,需要注意的是,中国春来的收购案例有如下几个显著特征。

第一,重内生,轻外延。在不确定当中寻找确定性的机会。相较于激进式的控股型并购,春来教育的成长基因,更多的来自于内生增长。以2018年上市之初为例,春来教育当时旗下仅3所院校,约4万在校生规模。仅过去6年,截至2024年底,春来教育的办学规模就从3所稳步增长至7所院校,在校生规模从4万稳步增长至12万。

然而深入研究发现,春来教育的新增4所校区当中,仅1所苏州科技大学天平学院来自于外延并购,其余3所均来自于内生增长。内生增长的劣势在于业绩增长相对缓慢,但优势在于确定性高,回报周期短,抗周期能力显著强。

重内生,轻外延的发展基因,引领春来教育在过去的十余载发展历程当中,稳扎稳打,稳健扩张,在校生规模和营收始终保持每年15%以上的增长。

第二,另辟蹊径,独享得天独厚的地域优势。深耕华中生源大省,始终保持头部优势。

受制于政策限制,以及市场估值水平的倒挂,高教行业境内的并购浪潮已经于过去2-3年内渐渐偃旗息鼓。

反观春来教育,另辟蹊径,依托自身独到的地域优势,深耕华中尤其是河南生源大省,反而走出了一条独一无二的扩张路径。无论是依托商丘学院扩建开封校区,还是依托安阳学院扩建郑州校区,都是成功案例。事实证明,依托省内母体院校扩建分校区的方式,无疑是外延受阻后的另一显著增长路径。

第三,收购完成后,春来仍然通过内生增长的方式实现“资产增值”。天平学院并购尚未完成,但早在2021年,天平学院就与江苏省南京市签订转让协议,以1.8亿元收购一块位于南京市高职园土地的50年使用权,用以建设南京校区。2023年,南京新校区(一期)已竣工验收。

即便是早期直接转设而来的独立学院,春来也会通过新校区的建设提升基础设施、增加招生规模。如安阳学院2019年与原阳县签署合作协议,在新乡市原阳县建立安阳学院原阳校区,2021年安阳学院原阳校区获批设立。

以商丘学院、安阳学院成功的办学模式,在省内带动了商丘学院开封校区、安阳学院原阳校区的扩张,形成了强大的生源优势。这些案例的成功不仅证明了春来教育体系的可复制性,也为集团提供了稳健的增长动力。

和行业内很多公司追求快速做大规模不同,中国春来管理层曾在投资者交流中明确表示,公司对于并购持谨慎态度,只有看到特别优质的标的才会“出手”。

即便是并购,春来的成长逻辑仍然是内生增长。正因为此,中国春来在并购后商誉减值的风险极低,且产生了很好的经济效益和股东回报。

深耕生源大省

由于教育行业的监管限制,上述通过设立新校区扩大规模的内生增长模式一般只能在省内复制。无论是商丘学院开封校区、安阳学院原阳校区、天平学院南京校区,其校区扩张都在省内。

那么,生源就是扩张逻辑能否成立的关键。

中国春来深耕华中地区,其中河南4所学校在校学生人数占比超过80%。

河南是我国的人口大省,也是教育资源较为匮乏的省份之一。数据显示,2024年河南省高考报名人数为136万人,全国第一;2023年河南省专科院校110所,位列全国第一,本科院校58所,位列全国第九。河南省高等教育供需矛盾突出。

商丘学院、安阳学院对河南教育资源形成了重要补充,解决了本地学生接受高等教育的难题。

2021/2022、2022/2023、2023/2024学年,春来旗下4所本科院校的总入学率分别为95.9%、96.8%、94.41%。

与此同时,春来旗下高校的在校人数持续攀升,近5年从7万余人增长至10万余人,增长46.52%。

由于课程设置更加贴近市场,春来旗下院校的就业率同样保持在较高水平上。截至2024年8月底,春来高等教育课程毕业生的平均就业率约为93.56%。

股东回报显示业绩成色

在一系列卓有成效的经营策略下,中国春来近5年收入、净利润的复合增速分别为25.85%、41.9%,分别居申万港股学历教育板块第6位、第1位,盈利成长幅度大幅领先行业。

Wind数据显示,自2022财年以来,中国春来累计分红4次,连续3个财年以现金派息的方式回报股东;近3年累计分红近4亿元,累计分红占年均利润的比例为59.08%。

连续以现金方式回报股东从侧面验证了中国春来业绩的可靠性和增长的持续性。

事实上,高教行业有不少公司涉猎地产、金融等行业,从而形成“混业经营”,中国春来自成立之初即专注教育行业,从未离开。这是公司能够持续保持竞争力的关键因素。

白马认为,在近年来高教行业频频出现债务危机等财务风险的背景下,中国春来给股东稳稳的安全感,资本市场理应给予一定的估值溢价。

文章内容和观点仅供参考,不构成投资建议。投资有风险,决策需谨慎。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。