英伟达收复失地,英特尔甩掉包袱

回来了,都回来了。

昨日美股收盘,标普和纳斯达克100指数创下历史新高。英伟达收复了deepseek冲击后所有跌幅,

英特尔大涨16%创下2020年3月以来最佳表现。

那么,这二者上涨原因有哪些呢?英伟达在算力大降价面前还能受益吗?英特尔能困境反转王者归来吗?

在ds冲击造成创纪录的市值蒸发后,英伟达周二收复了所有跌幅,该股盘中一度触及1月24日以来的高位,最后小幅收涨。除了杰文斯悖论的广泛传播,全球星际之门计划的铺开,云巨头的巨额资本开支预算,还有前期踏空投资者的买入都推动了英伟达股价大反弹。昨日马斯克推出了Grok 3,虽然模型本身水平争议很大,但用了20万张H100训练出来也证明现在大模型如果要突破上限还是需要好的GPU,后续GPT-4.5和5,Llama以及Gemini等料也会继续AI军备竞赛,而英伟达则会提供更好的军火:GB200和GB300。

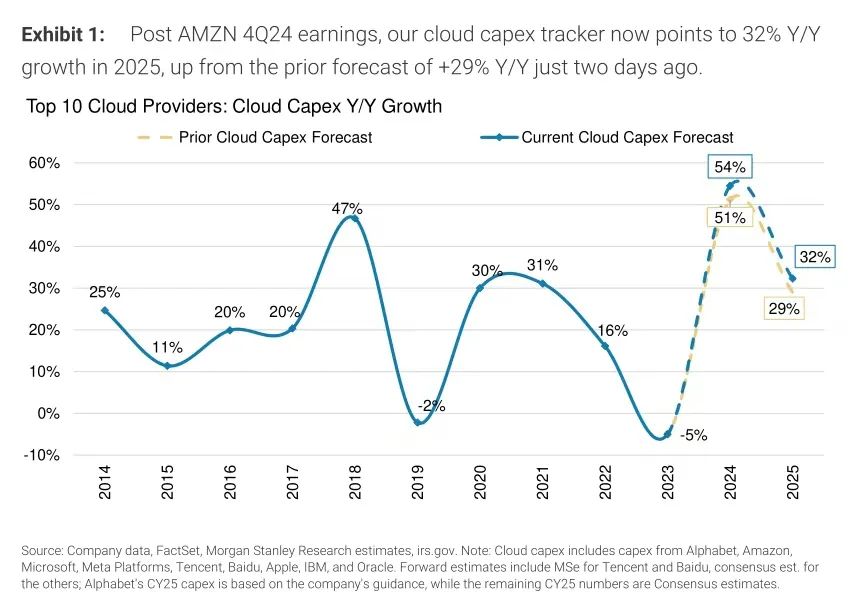

摩根士丹利在最新报告中上调了今年大厂资本开支增速预期,从29%上调到了32%。

此外大摩还为GPU呐喊,看空ASIC(笔者此前有所提到),称GPU仍然具有高效性,ASIC的适用性较低且成本更高,场景很窄。

实际上,ds冲击也是英伟达所做的:降低算力成本。自英伟达第一代算力GPU到现在,单位算力成本大跌,GB200的单位算力成本是第一代V100的1/375,但很显然,单位算力价格没有降低,而算力需求大爆炸,大模型常常宕机,杰文斯悖论的含金量早已证明。笔者现在同时用国内外5到6个大模型进行查阅和辅助创作的时候常常感觉到算力不足。

而这还不是后续AI to C的时候,将来如果每个人的移动端上都至少搭载1到2个大模型的话,算力需求又会进一步爆炸。所以对于英伟达来说,算力的降低不管从总需求上还是公司大方向上,都是契合的,只是ds来的太快太突然,而且被一些人认为是利空,显然并不是。据消息人士透露,春节后英伟达的GPU租赁价格暴涨,ds带动了更多的大模型和算力需求。

故我此前一直强调,英伟达的暴跌并不理性,稍微分析便可知,ds实际上还帮了英伟达降低算力成本和普及大模型,这会带动无数的需求。关于更多分析,请点击:英伟达24Q4财报前瞻:DS冲击下需求依旧火热,但周期即将见顶,deepseek暴击,英伟达们何去何从?目前资本开支周期没到顶,笔者还是看好的。

除了英伟达,老牌半导体大厂英特尔似乎打赢了复活赛,股价两周内大涨40%。据报道,台积电或收购其代工厂部分股权,博通也会收购芯片设计相关业务和参股代工部门;美国副总统万斯也在欧洲讲话时称为了确保美国领先优势,最先进的AI芯片必须在美国制造,而这对美国本土代工厂英特尔也是利好。从拜登到特朗普,美国政府一直很希望扶持英特尔——尽管扶不上墙,而引入台积电和博通这两个半导体大厂对伤痕累累的英特尔来说无疑是利好。另外据彭博,私募巨头银湖资本计划收购其可编程芯片部门 Altera 的多数股权。

但是,让台积电这种外资企业收购英特尔的代工,美国真的会放心吗?台积电和博通是不是也看不上英特尔的有毒资产呢?英特尔能顺利出售这些拖油瓶吗?

关于第一个问题笔者和很多人讨论过,美国政府大概率是和台积电谈判,威逼利诱,比如要求其在亚利桑那(美国本土)加大投资,以及(用英特尔的2nm光刻机)生产最先进的AI芯片优先共给美国大厂使用。考虑到台积电75%的业务都在美以及股权结构,尽管可能有所怨言,但也会半推半就。

郭明𫓹在分析中指出了几种可能情况,原文摘录如下:

1. 情境一:先进制程芯片在美国本土制造:

台积电已在亚利桑那州(AZ厂)投资设厂,但川普显然不满意现况,因而有近期的强硬发言。

2. 情境二:美国本土拥有更完整的先进制程芯片供应链:

(1) 若台积电在AZ厂加码投资先进封装,能在最短时间内见到成效,同时扩大美国政府与客户利益。

(2) 若台积电与美国政府取得共识并决定近期加码投资,此情境发生几率最高。

3. 情境三:先进制程芯片在美国本土制造,但美政府或企业拥有更高参与度:

(1) 方案A:让美国政府或企业入股台积电AZ厂(甚至更名为A SMC都是选项),但此方案并无显著附加价值,川普可能不满意。

(2) 方案B:台积电主导英特尔(Intel)晶圆代工(透过入股或合资等),但需整合英特尔(Intel)的专利、设备、技术与供应链,并说服客户下单给英特尔工厂,过程旷日费时。此外,让台积电主导英特尔(Intel)晶圆代工业务,可能非川普所乐见。

目前市场传闻最多的是方案B,但因非常复杂,即便会发生,短期内难见到定论。

4. 情境四:技转-制造know-how与研发活动在美国落地:

(1) 台积电在美国、日本、德国的海外厂主要负责产线运作与维护,研发活动与制造know-how (产线与设备参数) 留在台湾。

(2) 若美国要求台积电技转,将严重损及该公司与股东利益,台积电极可能拒绝此不合理要求并让谈判无法进行,故此情境发生几率很低。

就这些情况来看,笔者也更赞成情景三的方案B,虽然最费时费力,但还算符合各方利益,即使后面川普任期结束,万斯接班或者民主党上台,也会继续推进这一计划。

假定情况发生,对英特尔无疑是利好,对台积电和博通来说情况又如何呢?

笔者认为对台积电来说短期可能会影响净利润,因巨大的厂房设备收购需要的支出,以及英特尔制程良率不确定性对利润率的拖累。不过由于英特尔有较多的先进制程,对台积电来说,一个潜在的竞争对手被吞没,距离其实质性垄断又近了一步,而三星依旧是半死不活的状态,面对更进一步的台积电更加无还手之力。总的来看,台积电依旧是很具有确定性的标的。

而对博通来说,英特尔的芯片设计部门不是那么的“有毒”,收购后其获得了X86架构,有助于补全其在通用CPU和GPU方面的缺口,更好地与英伟达竞争;另外其还可以直接和英特尔广泛客户群对接,扩大其销售渠道;对于本土的收购,美国政府应当会鼓励;博通这一业务也无规模,收购本质上是英特尔换成博通,不会因为并购触及反垄断调查等。

对英特尔来说,假定其仅出售一部分的代工业务股权给台积电其他情况均不发生,也有助于其减负,有利于其他部门的业务开展。目前英特尔推出了一些跑分强悍的处理器,比如酷睿 Ultra 9 275HX就击败了锐龙9 7945HX3D,成为了跑分最高的笔记本处理器;而其AI芯片业务虽然落后,但也拿下了诸如AWS的大单,加上美国政府的审美,或许可获得更多政府订单。

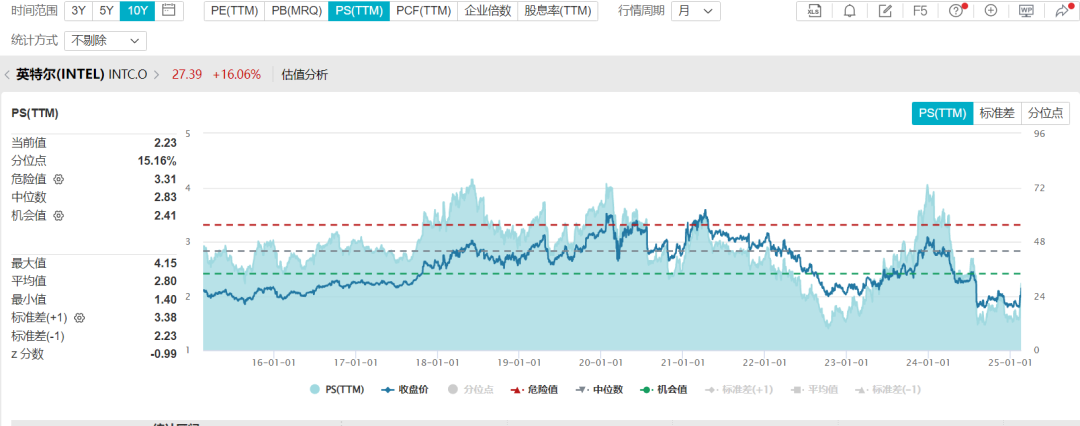

如何给剥离代工业务后的英特尔估值呢?笔者这里做粗略估计:去年英特尔除代工外总营收489亿美元,净利润137亿美元,净资产约为600亿美元(注:假定代工业务总净资产400亿美元,不考虑折旧摊销等),这里全部按低于行业均值甚至最低的数字来计算:假定PE为15x,对应的市值为2055亿美元;

PS为4x,对应市值为1956亿美元;

PB为3x,对应市值为1800亿美元;

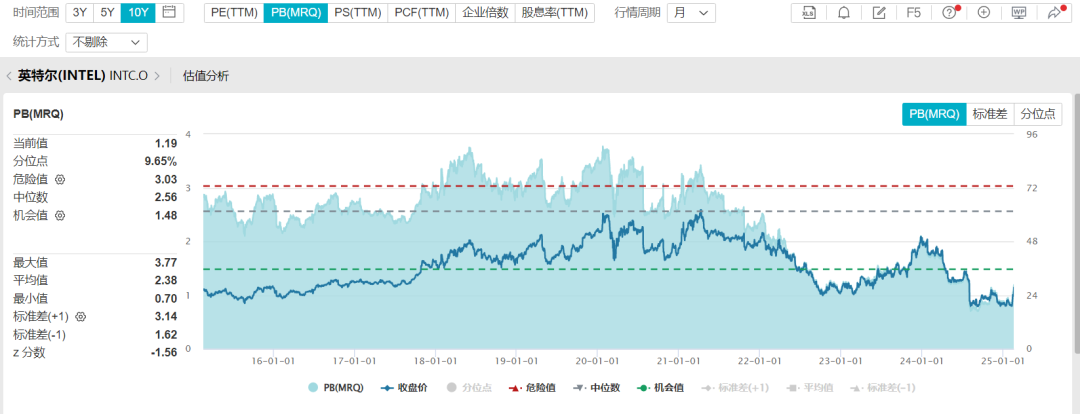

昨日英特尔收盘市值为1186亿美元,显著低于这几个保守估测值。假定台积电最后只收购了一半代工业务股权,按照上面的估测方法,英特尔的市值在1200~1500亿美元左右,也高于周三收盘价。

更有分析师激进地看多。Evercore分析师Mark Lipacis指出,如果英特尔进行业务拆分,其价值可能超过2370亿美元,约合每股54.18美元。实现这一目标的关键在于对英特尔每个组成部分采用“更强劲的财务业绩预测”。不过,这一估测给予了持平甚至高于行业均值的估测,笔者认为,英特尔目前规模还是很大,但其业务已经落后,故采取低于行业均值的保守估测方法。

不过,无论怎么看,在暴涨40%后英特尔依旧有上涨空间。华尔街在近期传闻后上调了英特尔的目标价,从27到54美元不等,距离暴涨后的价格还有一些空间。

英伟达,表面上是受冲击最大的,但事实上还是利好,大家都或多或少在使用大模型的时候系统忙碌。英特尔,当年的半导体老大到了现在吊车尾的位置,美国制造+剥离代工业务或许能重燃生机。

等待AI的发展——这会给出答案。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。