美联储最怕的事发生了!惊天比例133:1,全球黄金市场惊现‘纸黄金骗局’,一场颠覆美元的危机正在发酵

一、前言

1黄金市场近期出现重大异常,纽约商品交易所(COMEX)库存创历史新高,而伦敦市场却面临严重短缺。与此同时,全球央行购金潮持续,美联储降息预期升温,地缘政治风险加剧,均推动市场对黄金的避险需求。

2纸黄金与实物黄金的比例达到 133:1,这意味着市场上每133份纸黄金合约,仅有1份实物黄金可用于交割。这一比例表明市场的黄金供应能力远超实际储备,类似于银行体系的低存款准备金率(仅0.75%)。这一失衡比例远超1:5-1:10的安全阈值,相当于银行体系仅保留0.75%存款准备金率。若1%的纸黄金持有者要求实物交割,全球交易所8300吨库存将瞬间枯竭,导致黄金价格大幅飙升。

3美国政府效率部负责人埃隆·马斯克于2025年2月宣布对肯塔基州诺克斯堡金库启动全面审计,如果发现金库存在一定的库存缺口,市场可能会引发一系列连锁反应,影响黄金价格的短期及长期走势。

本文基于当前市场动态,结合历史数据与金融逻辑,分析以上情况对国际金价的影响,并提供相应的投资建议。

二、全球黄金市场现状与异常

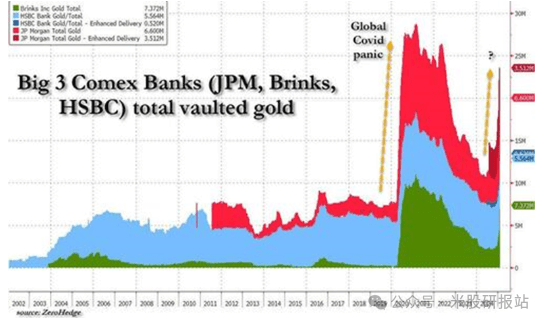

1. 纽约库存创新高,伦敦黄金短缺

(1)纽约商品交易所(COMEX)黄金库存大幅增长,达到历史最高水平,而伦敦作为全球黄金交易中心,却面临严重的贵金属短缺。

(2)近期,393吨黄金从伦敦流入纽约,使纽约库存激增75%。

(3)伦敦金租赁利率上涨至4.7%,提货周期由2周延长至4周。

下图:纽约黄金库存激增

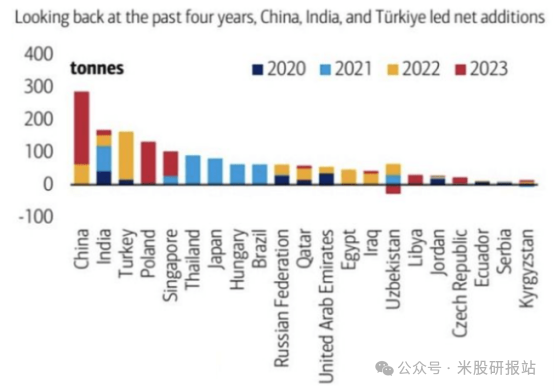

2. 央行大规模购金,推动去美元化

(1)2023年,各国央行购金总量达1037吨,其中中国央行的购金量超过所有其他央行总和。

(2)2015年以来,中国持续减持美债,同时增持黄金储备,以降低对西方金融体系的依赖。

(3)央行购金占比已达到30%,若上升至35%,将引发黄金价值重估。

下图:中国央行的购买量超过了所有其他央行的总和

3. 纸黄金市场溢价上升,套利交易活跃

(1)COMEX黄金期货溢价扩大至26美元/盎司,预计在市场不确定性加剧时,溢价可能突破30美元/盎司。

(2)黄金ETF单周流入量或突破100吨(历史峰值为83吨),反映市场对黄金资产的强烈需求。

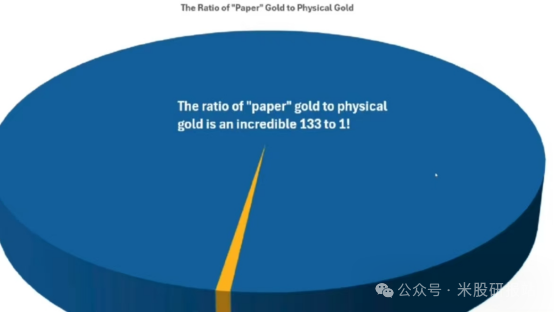

三、133:1,纸黄金与实物黄金的严重失衡及价格展望

1. 供需失衡与挤兑风险

当前纸黄金与实物黄金的比例高达133:1,远超合理水平,类似于银行极低的存款准备金率,暗示市场存在严重供需失衡。若投资者要求实物交割,全球主要交易所(如COMEX)的实物黄金库存仅8300吨,处于1990年以来最低水平,伦敦金库库存也大幅减少。这种失衡可能导致空头被迫高价平仓,进一步推升黄金价格。

下图:纸黄金与实物黄金高达133:1

2. 实物黄金避险属性强化

巴塞尔协议Ⅲ将实物黄金风险权重降至45%,与高评级公司债持平,而纸黄金(期货/ETF)风险权重仍高达12.5%。全球央行持续增持实物黄金,中国央行2024年已增持314吨,年增速16%。这表明市场对实物黄金的认可度提升,其避险属性进一步强化。

3. 合理的纸黄金与实物黄金比例测算

结合全球黄金年供应量(4000-5000吨),合理的纸黄金与实物黄金比例应控制在 1:5至1:10 之间,以保证市场的流动性安全。若市场回归合理比例,实物黄金需求将增加 26倍(133/5),这可能导致金价大幅上涨。

4. 未来黄金价格预测

若纸黄金需求向实物黄金转移,纸黄金与实物黄金的比例从133:1,缩减到合理的10:1.,将价格可能大幅上涨。根据测算,供需逆转可能推动金价上涨200%-400%,从当前2942美元/盎司涨至6000-11000美元/盎司。

四、马斯克审查美国诺克斯堡金库可能带来的市场影响

美国政府效率部负责人埃隆·马斯克于2025年2月宣布对肯塔基州诺克斯堡金库启动全面审计,该金库储存着美国56%的联邦黄金储备(约4572吨),但自1974年以来从未接受过公开核查。若审计发现黄金短缺,可能引发美元信用崩塌、全球加速去美元化,并导致黄金价格突破3000美元/盎司的历史高位。

下图:特朗普计划亲自带队审查诺克斯堡金库

五、诺克斯堡金库不同库存缺口对黄金价格的影响

基于不同的库存缺口规模,黄金价格可能经历不同程度的波动。以下是不同情境下的短期(1-4周)、长期(6个月以上)价格预测及关键市场驱动因素。

我们将根据以下关键公式与阈值来推测黄金缺口与黄金价格的关系

1.短期价格溢价模型:金价=2933×(1+缺口比例×0.5)(缺口每增1%,短期溢价约0.5%)

2.美债抛售传导:美债海外持有占比每降1% → 金价波动率+0.8%

3.央行干预临界值:全球央行年购金量超2000吨(当前1100吨) → 金价支撑位上移20%

1. 库存缺口 5%-10%

(1)短期:3080-3168美元/盎司(+5%至+8%),市场恐慌性买盘增加,COMEX期货溢价突破30美元/盎司。伦敦金租赁利率突破年化5%。

(2)长期:价格维持3000-3200美元/盎司(+2.3%至+9.1%),央行购金占比上升至35%,黄金迎来价值重估。

2. 库存缺口 10%-20%

(1)短期:3520-4106美元/盎司(+20%至+40%),伦敦黄金提货周期延长至4周,实物黄金溢价突破200美元/盎司。

(2)长期:价格维持在3700-4500美元/盎司

3. 库存缺口 20%-30%

(1)短期:4000-5106美元/盎司(+19.3%至+40%),全球可交割黄金库存跌破8000吨(当前约1.2万吨)。

(2)长期:4500-5500美元/盎司(+53.4%至+87.6%),美债海外持有占比跌破20%,金价波动率增加至±15%。

4. 库存缺口 30%-50%(极端情况)

(1)短期:5866-8800美元/盎司(+100%至+200%),伦敦金提货排队周期超6个月,市场失去对纸黄金信任。

(2)长期:价格维持在6500-9500美元/盎司,美元信用体系重构,数字货币(BTC)可能部分替代黄金职能。

六、总结与投资建议

1. 主要结论

(1)纽约黄金库存激增,伦敦黄金短缺,市场供需失衡。

(2)央行持续购金推动去美元化,美债市场连锁反应可能加剧黄金价格波动。

(3)央行购金潮、纸黄金市场杠杆过高、监管政策变化等因素可能推动黄金价格进入长期牛市。

(4)若黄金市场回归合理比例(1:5至1:10),黄金价格可能上涨 200%-300%(从2942美元/盎司至6000-9000美元/盎司)。

(5)若美国金库被审查发现缺口,市场恐慌将加速黄金升值,短期价格最高或达9500美元。

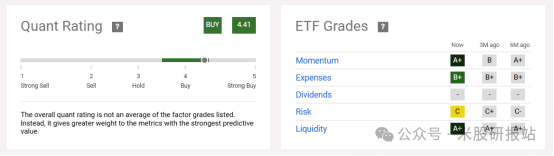

下图:黄金ETF评级

2. 投资策略

(1)投资品种:关注ETF(GLD/IAU)及黄金矿企(纽蒙特)。

(2)中长期投资者:配置黄金现货,关注央行购金趋势。

(3)风险因素:美联储政策调整、美元指数波动、政府干预黄金市场。

欢迎关注美股研报站,获取更多专业市场分析!

作者介绍:我是美股研报站站长。我是一名拐点价值投资者。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- Inmoretion·2025-02-25我其实在想,老马川普之前说去美国的黄金储备地看看,如果要是黄金不够了,那后面会不会继续涨[DOGE]点赞举报

- 辛德瑞拉的眼泪·2025-02-24这个分析真的是太棒了,感谢分享![强]点赞举报