【财报解读】B站18Q4:营收结构改善和付费比例提升是亮点

前瞻在这里,昨天很奇怪为什么营收预期会这么低,结果@老生煎 同志提醒我,因为上季度管理层指引就低… [捂脸]

Anyway,反正预期低有好处,就是财报后反而容易大涨。

本季度财报的要点大概有三个:用户数据、游戏收入、营收结构。

1.用户数据喜忧半参

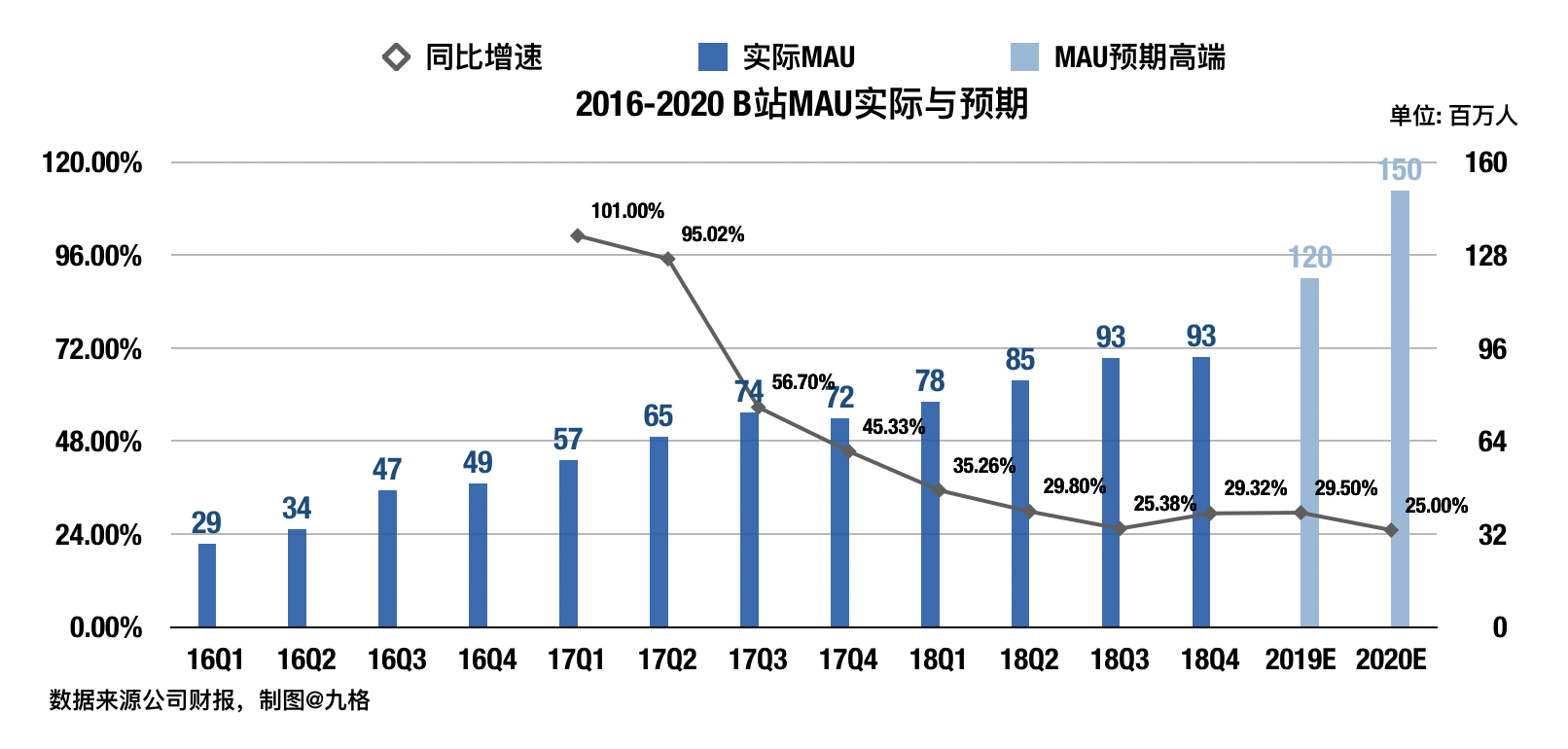

先说忧:MAU和游戏付费用户数量持平。

MAU本季度涨了区区10万,约等于没有。虽然说Q4因为开学是淡季,但是别忘了Q3 app下架了一个月,所以淡季影响应该被抵冲了。

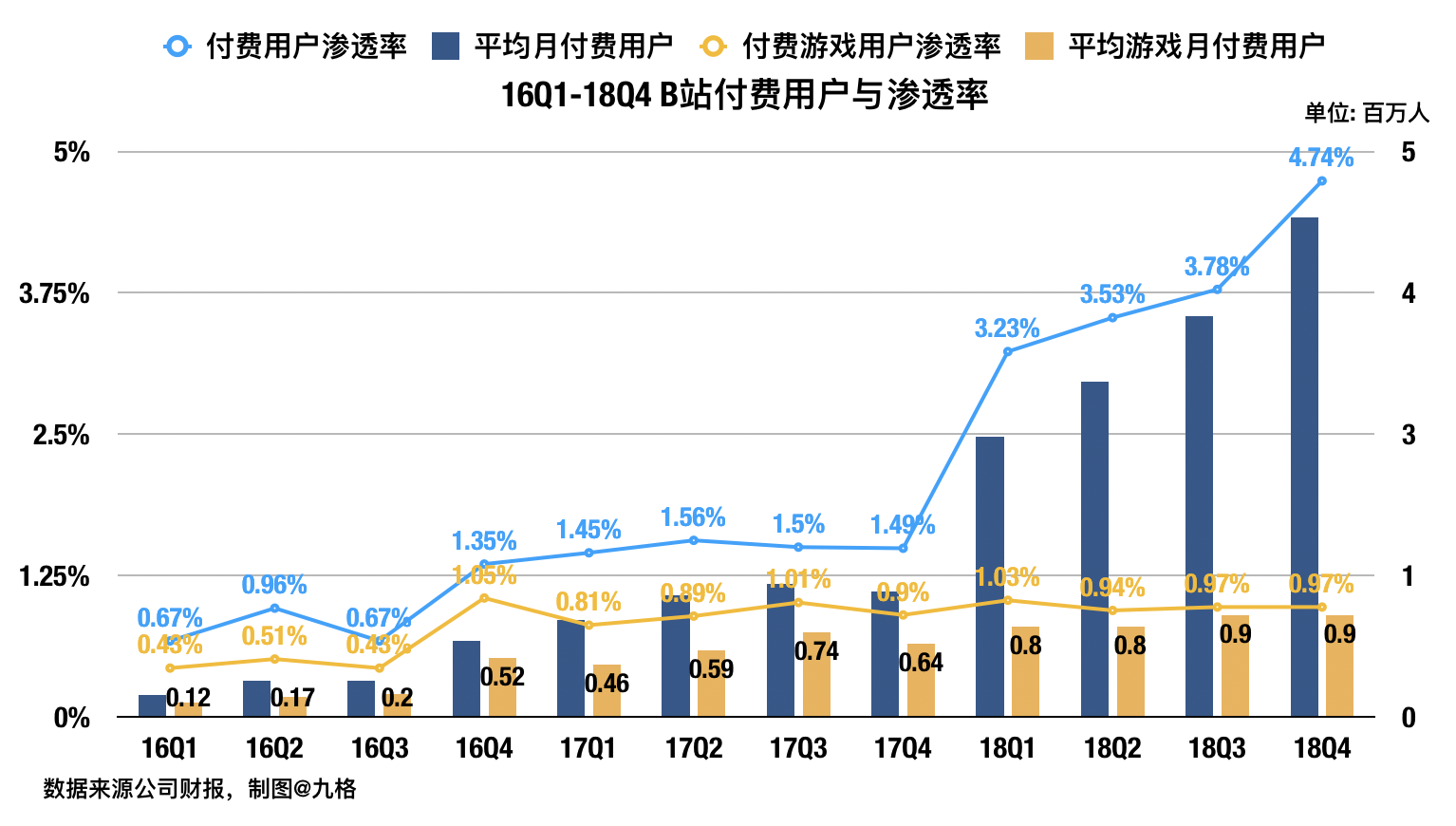

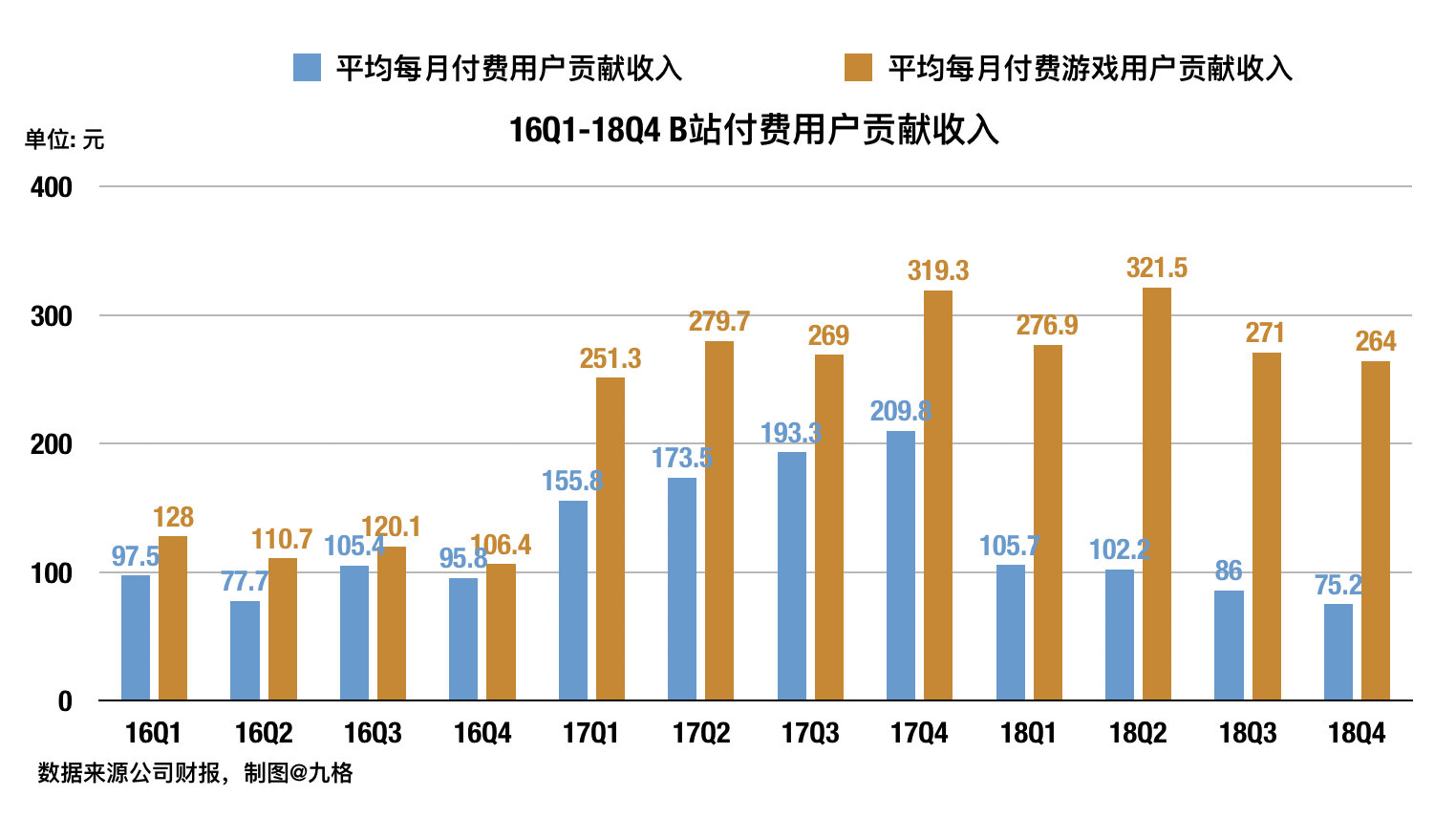

游戏付费用户则始终是90万,而且“客单价”还下降了(见后图)。

于是这样一来就会继续让人担忧两大主要风险,即:

(1) B站是不是终究无法突破“二次元”天花板,用户增长潜力已尽?

(2) 游戏一直靠FGO撑大梁,是不是已经接近其生命周期的尾声?

对于第一个问题,现在没有准确的答案,因为小破站一直在“维护原有的社群氛围”和“吸引新用户”中努力寻找平衡,目前还看不出成效如何。

只是以前也说过,我个人是倾向于看好的,跑马圈地粗放获取流量的时代早就过去了,不可能再现QQ、微信那种较长时期的MAU高速增长。

对于现在的网站来说,不注重原有社群氛围维护的话,迟早是要遭报应的,而如果注重回报,那么扩张步伐自然就会变慢。

再说破站预计19年1.2亿的MAU,20%的年增速也不能说很慢吧…?

再再说,Nico在日本90后里面的渗透率是27%,B站现在是15%,凭啥没有上涨空间了…?

游戏方面我后来仔细查过了,FGO确实有递延收入(“客单价”是根据“当季游戏收入”算的),所以本季度仍然有可能是7月不氪+Q4淡季的影响。

也就是说,到底FGO是不是快不行了,我们可以19Q1再看。至少目前看来,市场普遍还是预期19Q1游戏收入回升的。

那么喜的方面则是用户付费比例上升了:

如图,付费用户18年增长趋势很漂亮,虽然“客单价”下来了,但是用户数涨得更快,综合来看趋势是健康的。

这也就是说,哪怕破站真的就1亿多MAU了,如果付费用户能持续增长也能贡献翻倍的营收——渗透率翻三倍也就14.22%。

我不说比爱奇艺$(IQ)$这种PGC为主的网站了,确实他们用户的付费动机更强,我们比Youtube这种也是UGC为主的网站:

他们“大会员”(Youtube Red)的渗透率18年正好是14%。

2.营收同样喜忧半参

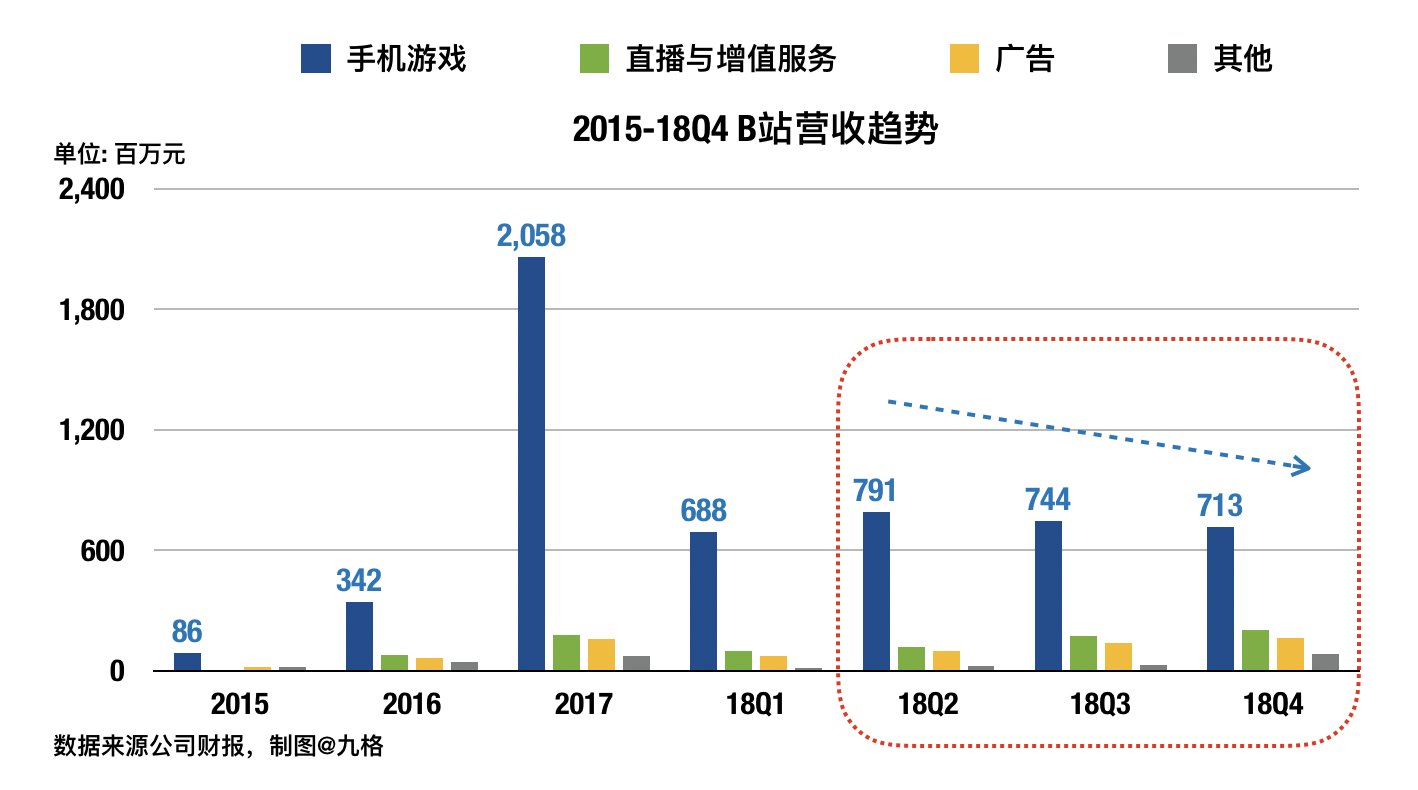

忧的方面是支柱业务游戏的收入还在环比下滑:

但是这个我前面说过了,恐怕还是受Q3的影响,加上是淡季,我们可以19Q1再看。

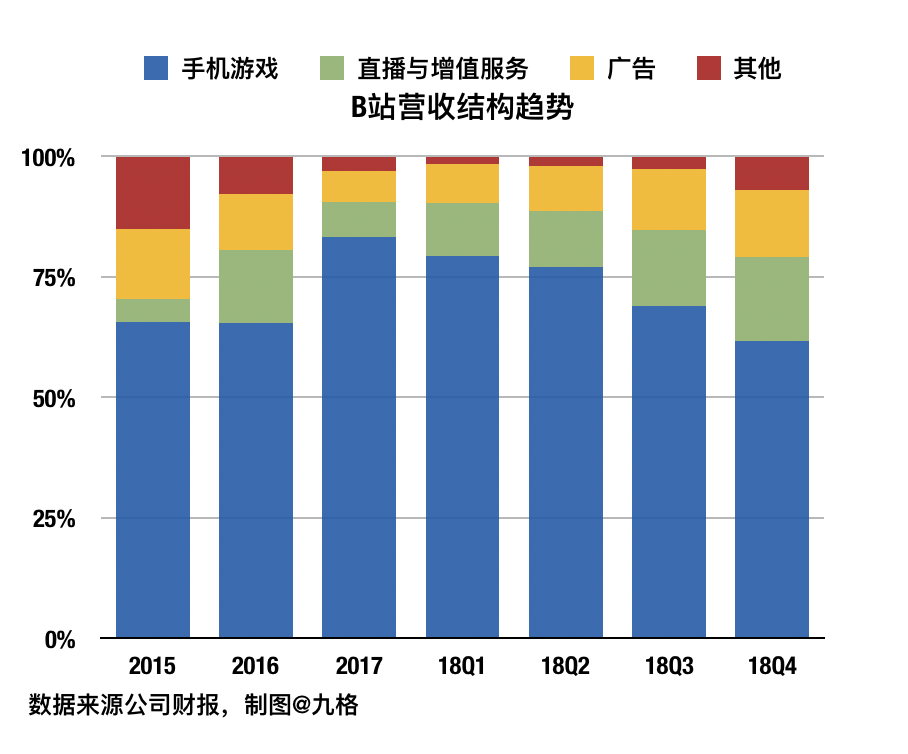

喜的方面是营收结构持续改善,游戏营收占比越来越小:

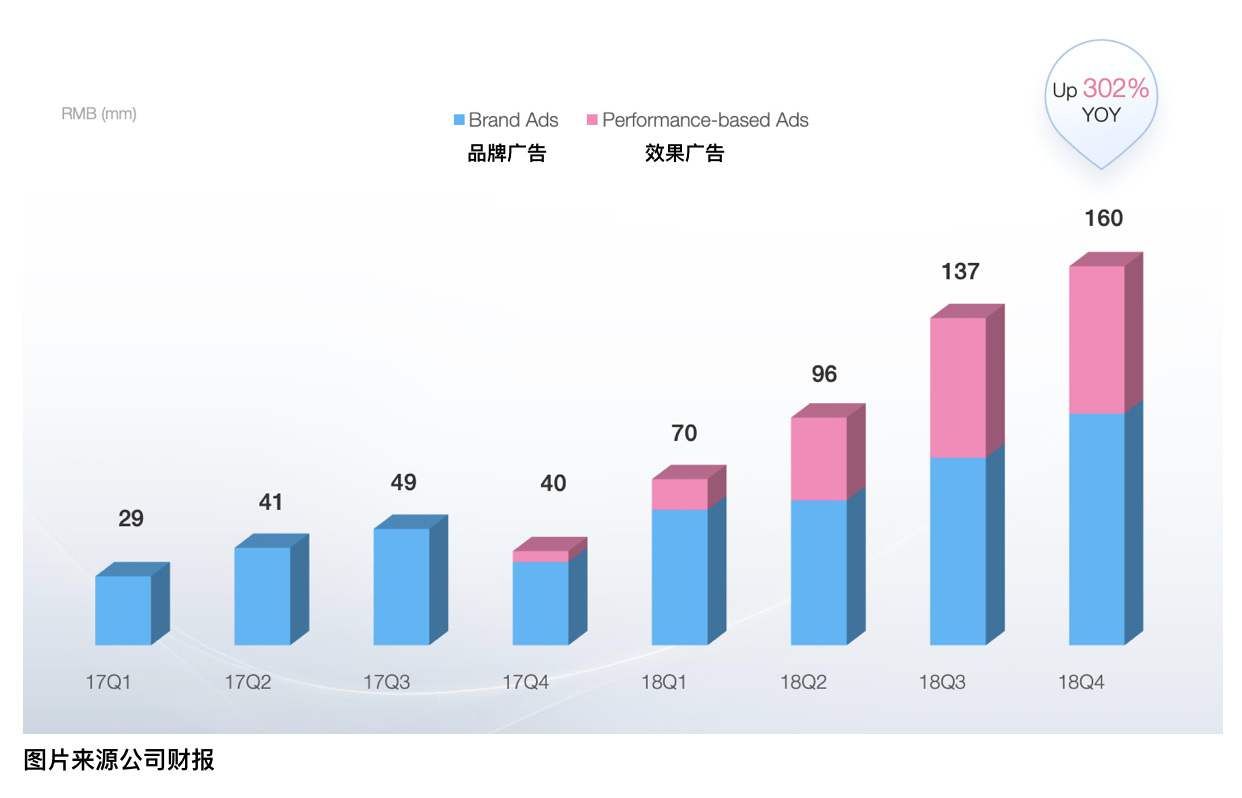

而且尤为可喜可贺的是,广告业务进展很好:

昨天也说过了,因为直播行业竞争激烈(包括内部竞争和行业外抖音等短视频的冲击)、变现难度和运营风险比广告业务高、成本也更高,所以我觉得广告才是相对现实的未来增长引擎。

还是那句话,FB这么大个公司,营收全靠广告(占比高达99%),这个业务的潜力可想而知。

当然,B站因为承诺过“永远不加贴片广告”,有劣势,但是毕竟广告业务刚起步,担心这个还早。

总结

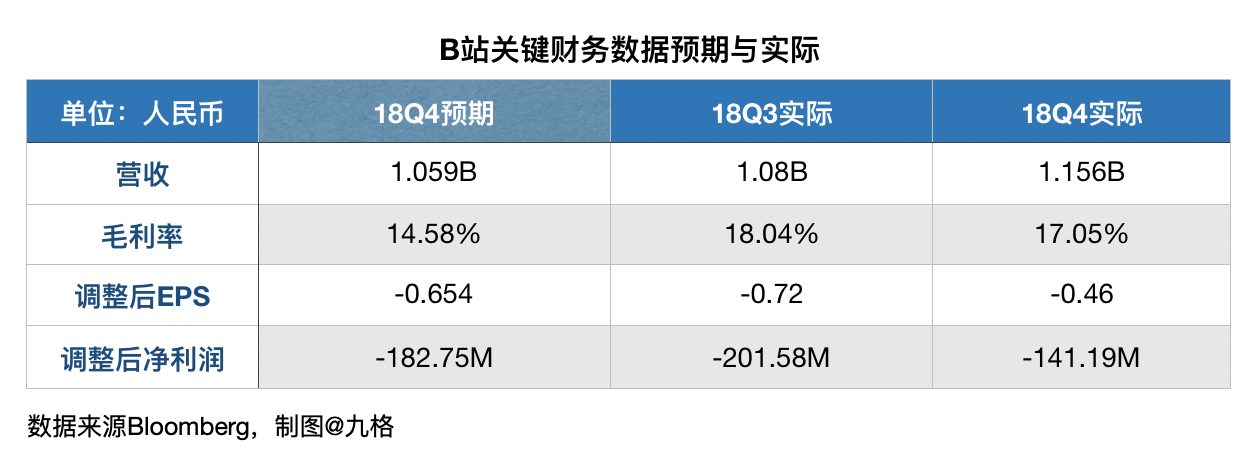

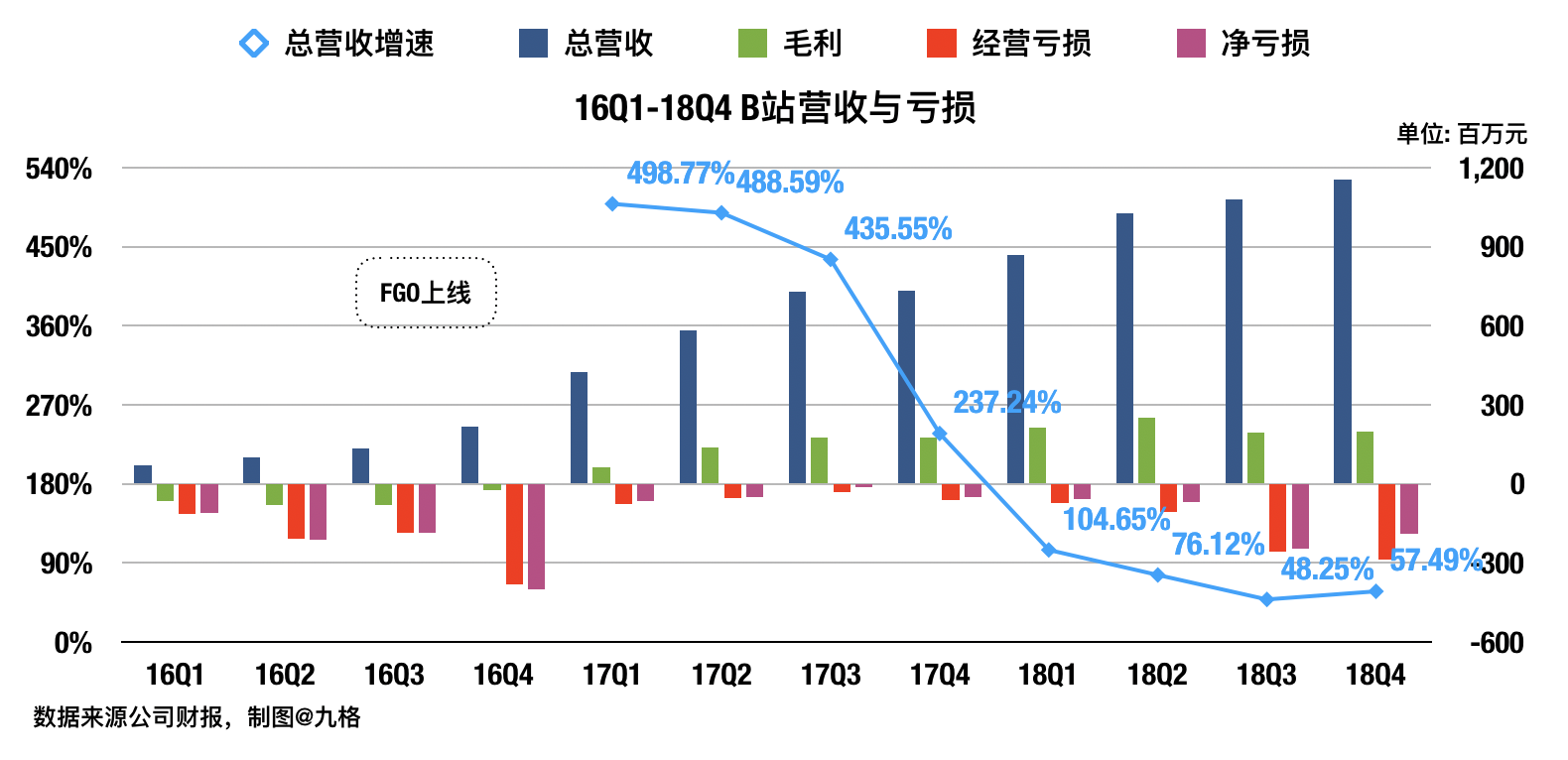

最后来张核心财务数据总结:

总的来说,本季度小破站的基本面趋势没有变,主要挑战还是“能不能在FGO完蛋之前找到新的营收支柱”。

要么是新的爆款游戏,要么是其他业务成长到能支撑公司业绩,要么是用户规模迅速扩大,以至于投资者愿意暂时忽略它营收盈利上的短板——类似美股中那些成长股的逻辑,比如以前的$(SNAP)$。

或者三者兼而有之。

目前看来破站的路子是对的,拭目以待吧。

至于短期股价,因为这又是一次“虽然上涨,但是没有突破Expected Move”和“基本面实际上没有大变化”的结合,我觉得不容易迅速拉升。

——不过我要免责一句,短期波动很难预测的,猜错了我不负责哈[笑哭]

#老虎财报季# #哔哩哔哩财报来啦# $(BILI)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 老生煎·2019-02-28说句实话,b站的危机可能在今年的第二或者第三季度,不用说fgo爆款,能不能出两款碧蓝级别的,都是问题,公司运营这块一直是弱项,用户和up主虽然内生自增长,但是公司本身人员和团队确确实不强,高增长的前提是基数低,2018一个飞跃,注定2019参照物会变,投资者会慢慢把增速方面的期待转换到利润上,这个是拼真功夫的,这一关没那么容易破……怀有期待的再看看吧1举报

- 方中玉·2019-03-01B站是不是该多发点游戏...点赞举报

- 荒野侦探·2019-03-01如果一个人喜欢二次元,怎么跟他侃大山点赞举报

- 夏夏夏·2019-03-01B站怎么昨天跳水了点赞举报

- 千卜大兄弟·2019-02-28谢谢分享点赞举报