迈威尔Q4财报一览:数据中心占比再创新高,光电产品、custom silicon各占一半

迈威尔FY25Q4财季对应实际时间2024年11/12月、2025年1月。

迈威尔FY25Q4财报:

-

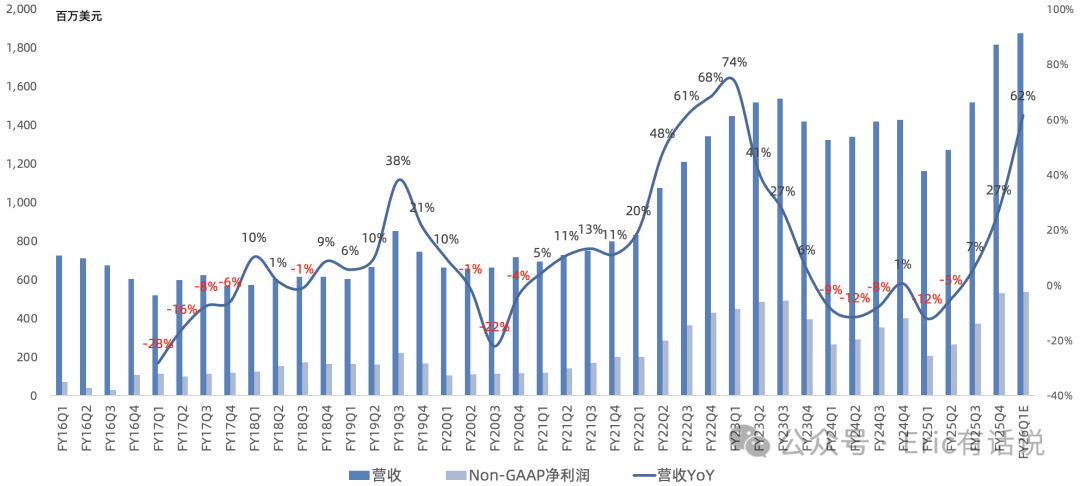

营收18.17亿美元,同比增长27%,环比增长20%,连续3个季度环比增长;全年营收57.67亿美元,同比增长5%;

-

GAAP毛利率50.5%,同比增长3.9个百分点;NonGAAP毛利率60.1%,同比下滑3.8个百分点,环比下滑0.4百分点;

-

NonGAAP经营利润6.13亿美元,同比增长27%;NonGAAP经营利润率33.7%,同比下滑0.1个百分点,环比提升4个百分点;

-

NonGAAP净利润5.31亿美元,同比增长32%;NonGAAP净利润率29.2%;全年NonGAAP净利润13.77亿美元,同比增长5%;

-

GAAP days in inventory 104天,环比增长37天;

-

本季度回购2亿美元,分红5200万美元;

具体业务,Q4:

-

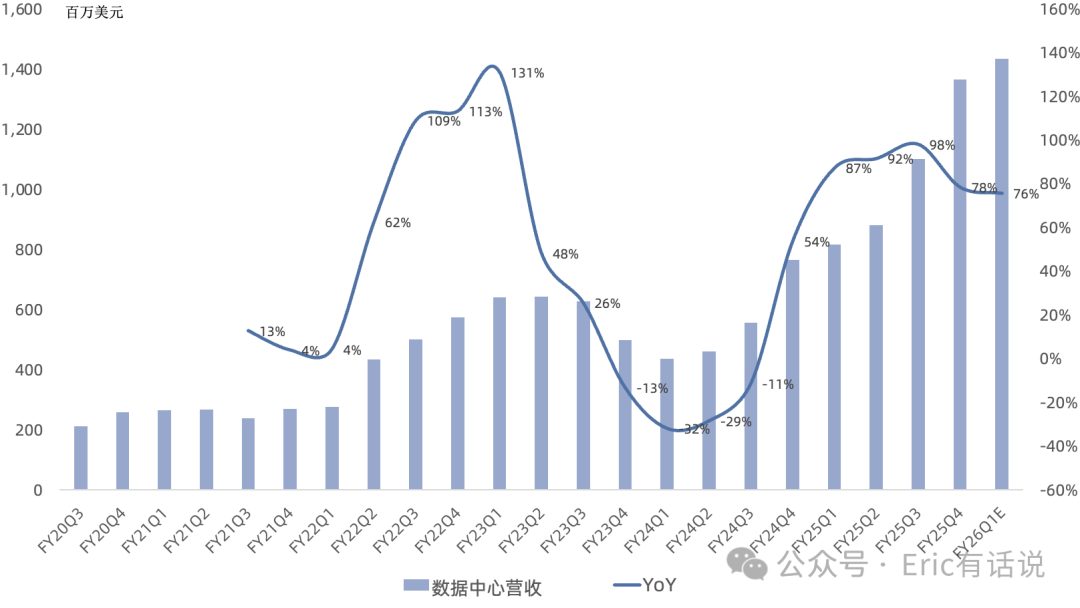

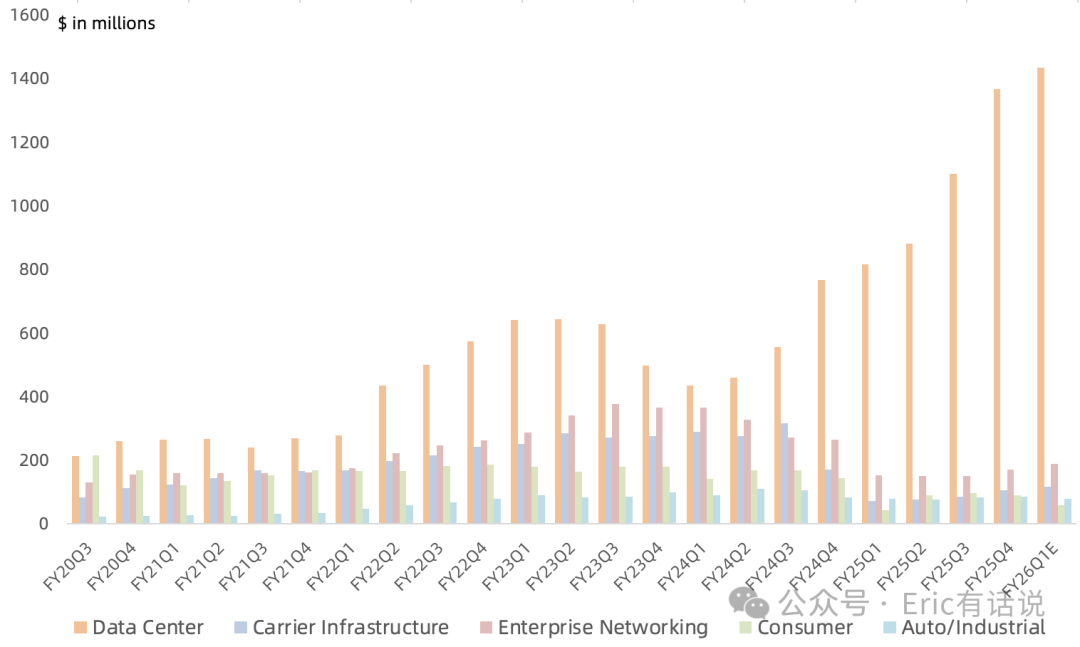

数据中心营收13.66亿美元,同比增长79%,营收占比75%,创新高;

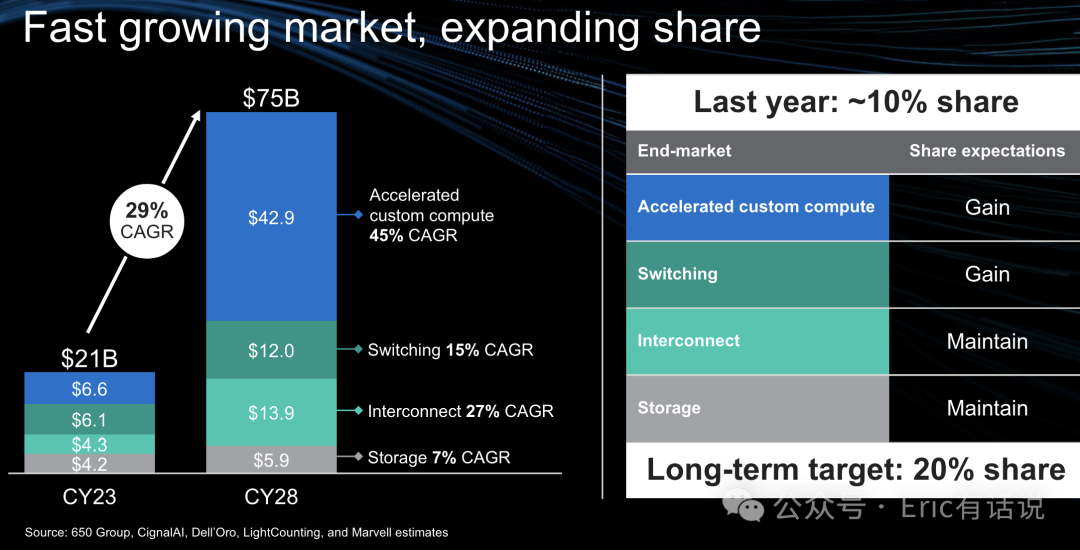

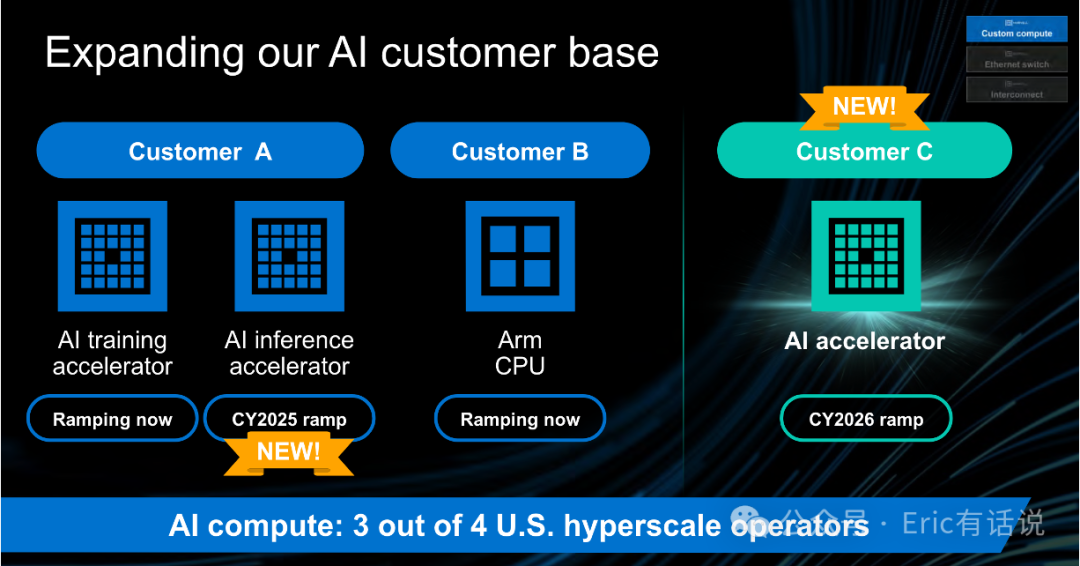

主要靠两个custom silicon项目(亚马逊Tranium2 XPU+谷歌Axion CPU)放量带动,光电产品、Teralynx switch产品营收皆环比两位数增长,800G PAM、400G ZR DCI产品需求强劲,行业首个5nm 1.6T PAM DSP开始出货;公司下一代3nm 1.6T PAM DSP预计下半年量产,25年800G还是出货大头;目前数据中心AI营收占比已经超过50%,其中光电产品和custom silicon各占50%(约7亿美元,同期博通custom silicon营收约25亿美元);

预计custom XPU silicon营收将在2025、2026年持续增长;第三个客户微软custom XPU silicon项目将在2026年量产;亚马逊下一代XPU也在积极参与中(但不一定是Tranium3);

-

企业网络营收1.71亿美元,同比下滑35%,营收占比9%;通讯营收1.06亿美元,同比下滑38%,营收占比6%;企业网络市场和通讯市场继续慢慢复苏;

-

消费者营收0.89亿美元,同比下滑38%,营收占比5%;预计未来消费者市场年化营收在3亿美元左右;

-

汽车/工业营收0.86亿美元,同比增长4%,营收占比5%;

后续展望:

-

预计Q1数据中心营收环比增长中个位数(14亿美元左右,约为Intel数据中心营收的49%、AMD数据中心营收的40%、博通AI营收的33%),cloud、AI部分环比两位数(10%+)增长,on-prem部分季节性环比下滑;

-

预计Q1通讯业务和企业网络市场合计营收环比增长10%;

-

预计Q1汽车/工业营收环比下滑高个位数,汽车环比增长,工业环比下滑;

-

预计Q1消费者营收环比下滑35%;

-

2024全年AI营收大幅超15亿美元目标,预计2025全年AI营收大幅超25亿美元目标(这次华尔街也吐槽了,管理层的意思感觉超目标很多,但为什么不上调个数字?哪怕像AMD之前每季度上调5亿美元AI营收指引也行);

总的来说,迈威尔custom silicon故事继续兑现,连续2个季度放量,管理层对该业务未来增长保持乐观的同时,但又不敢上调具体指引,也不敢像最大竞争对手博通一样画26年、27年的大饼。

在上次《财报》中,曾提到:

在经过custom silicon 2个季度放量后,NonGAAP净利润率有上探至30%的势头,结合此前预测,2025年NonGAAP净利润26亿美元左右,目前暴跌后市值对应24倍PE。目前看2024全年业绩指引和之前预计的差不多。至于2025年业绩该怎么拍,其实暂可按传统业务恢复到2023年,再叠加2025年AI营收同比增长超10亿美元的指引,乐观预计营收85亿美元上下,NonGAAP净利润22亿美元左右,目前千亿市值对应47倍PE。

崔彤,公众号:Eric有话说迈威尔Q3财报一览:传统业务环比增长,AI业务开始放量

此前财报一览(时间由近及远):

《迈威尔Q3财报一览:传统业务环比增长,AI业务开始放量》

《迈威尔Q2财报一览:传统业务终迎复苏,AI业务加速增长》

《迈威尔Q1财报一览:AI业务高歌猛进,传统业务已经触底》

《迈威尔Q4财报一览:又一次AI增长,其余暴跌》

《迈威尔Q3财报一览:AI业务增长,传统业务暴雷》

《迈威尔Q2财报一览:AI今年受益有限,存储明年上半年复苏》

《迈威尔FY24Q1财报会议纪要》

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。