美股九巨头,估值已回熊市底部

高估值的美股大盘和低估值的科技巨头已经彻底劈叉了。

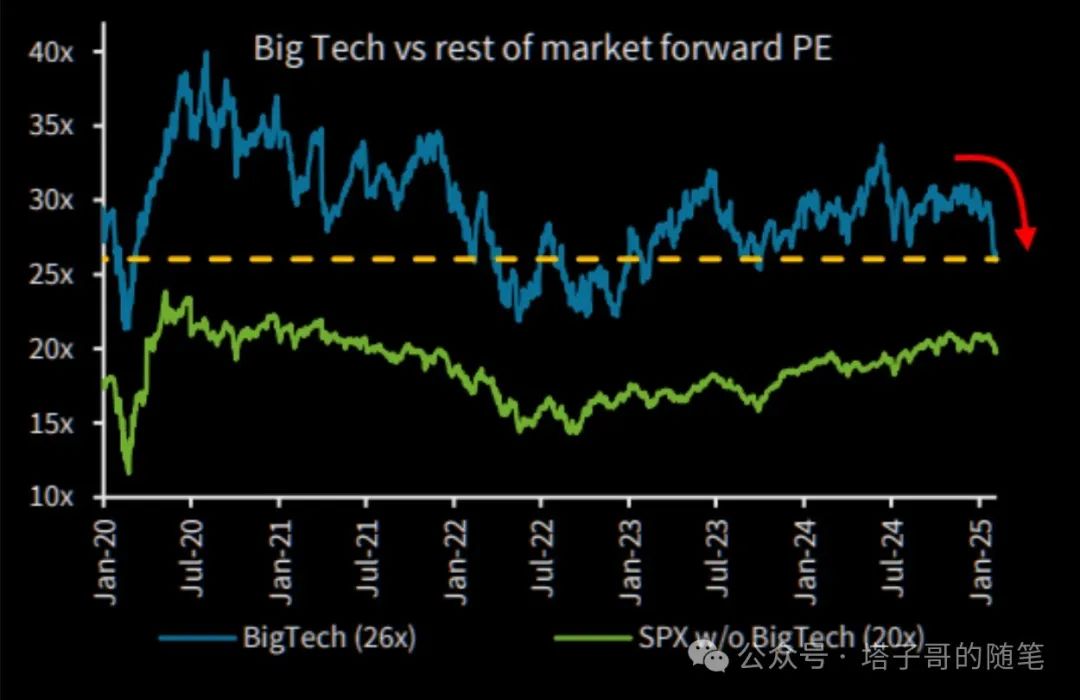

在近期盈利上升和股价下跌之后,美股大型科技股的估值来到了一段时间最低,已经是美股最有性价比的部分。据财经网站的数据,美股七巨头预期市盈率仅为26x,和2020年1月,2022年6月以及2023年10月的数据相当。非常接近2022年熊市底部和2020年疫情崩盘低点的预期市盈率——只要股价再跌一些,叠加财报正增长(尤其是英伟达和特斯拉),那么其估值可能会是5年心底。

具体个股估值依旧存在差距,虽然绝对值上差不太多(特斯拉除外),但和他们自己的历史分位点比起来还是千差万别。

其中,英伟达的预期市盈率约为25倍,位于过去十年(包括了2016年狂潮前,2018和2022底部)的最低值;即使考虑到其业绩会在2026年迎来5个季度的负增长,预期市盈率可能上修至30x,但对于其历史分位点来说也是低的令人发指,何况依旧在爆发期,今年的大厂资本开支增速依旧较高,对其业绩是很好的支撑。据财经网报道,腾讯公司正在加速大模型应用的推进。财经网记者近日获悉,近期腾讯向英伟达采购一批新芯片,为向腾讯按时交付订单,英伟达H20芯片短期出现供不应求的情况。一位接近英伟达人士表示,腾讯的这笔订单金额约合几十亿元量级。截至目前,腾讯对此未有回应。一位阿里云人士告诉财经网记者,据他了解,腾讯短期内采购大量H20,主要是为了应对微信接入DeepSeek的需求。

而特斯拉的预期市盈率就比较抽象了。即使在最近暴跌后,其预期市盈率依旧在75倍;考虑到最近特斯拉销量暴跌,其预期市盈率可能不降反升,在去年净利润暴跌的基础上进一步下滑,越跌越贵,多头已经踩踏出逃了。摩根大通等多家华尔街机构下调了特斯拉的目标价和销量预期,看衰特斯拉未来发展。摩根大通将目标价下调至120美元,并认为特斯拉一季度交付量或创近三年最差。主要看衰原因包括:市场对特斯拉即将推出的“实惠车型”持怀疑态度,认为可能只是Model Y的降配版,而非全新产品线,这加剧了市场对特斯拉未来销量增长的担忧。特斯拉最新版本的FSD自动驾驶技术表现不及预期,车主仍需高频干预,未能达到预期效果。马斯克的“更具争议性的政府角色”以及其频频涉足政治引发欧洲不满,给特斯拉带来了负面影响,尤其是在欧洲市场。Evercore ISI也将特斯拉目标价下调至235美元,同样对新车型的创新性和FSD的有效性表示担忧。其他机构如瑞银和Baird也下调了特斯拉的交付预期。

此外,谷歌,微软等巨头的估值和预期PE都相当低,但考虑到其增速较低,故相对来说性价比似乎还不如暴涨后的英伟达。

就预期市盈率绝对值来说,谷歌18.5x>(此大于号表性价比)台积电20x>meta24x>英伟达25x>亚马逊27.6x≈微软27.6x>苹果28x>博通35x>特斯拉90x,如果考虑PEG(营收增速/PE)的话,英伟达的性价比最高,其次的博通;特斯拉最低,苹果倒数第二,这大概也是巴菲特减持苹果的原因。

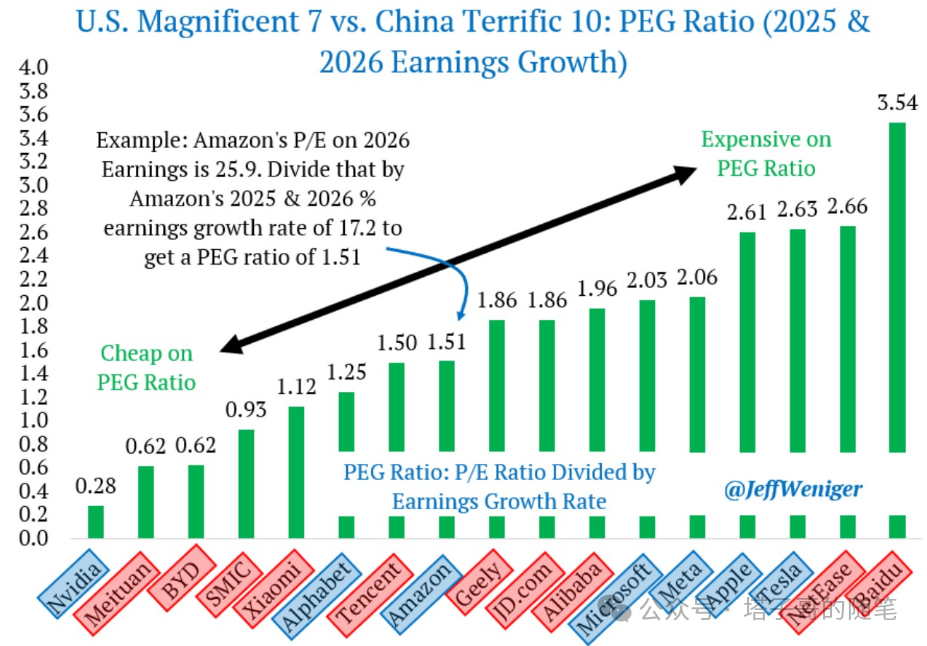

此外,有投行比较了中国十巨头和美股七巨头的2026年的潜在PEG,如上图,英伟达的PEG低的令人发指,而百度遥遥领先,估计很多读者和我一样把百度开除了科技巨头行列。

不管怎么说,现在的美股巨头已经很便宜了——比纳指100便宜35%,比标普也仅高出30%,远低于过去的水平。对于价值投资者来说,这个位置似乎可以买入了——笔者这里推荐一个ETF,MAGS,持仓就是Mag7,如果读者有其他想法,可以自己买台积电和博通——我倾向于超配台积电,持有博通。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。