高盛说了美股啥

大家晚上好,我是刀哥。

高盛最近发布了不少研报,(2025年3月14日至17日),其对美股回调的分析可总结为以下核心观点,分享给大家。

一、美股回调的核心驱动因素

1. 科技股泡沫破裂与系统性风险

• 科技“七巨头”(Magnificent 7)过去三周下跌14%,市盈率从30倍降至26倍,主要受高基数效应、AI商业化放缓及反垄断政策压力影响。这些公司曾贡献标普500指数2023年50%以上的涨幅,但当前盈利与估值面临“戴维斯双杀”。

• 系统性风险指标上升:美国经济政策不确定性指数(EPU)自2024年总统就职以来翻倍,导致股票风险溢价(ERP)从2%升至3%。历史数据显示,EPU每上升100点,ERP扩大50-100bp,直接压制估值。

2. 市场结构脆弱性暴露

• 对冲基金杠杆平仓:对冲基金VIP组合(GSTHHVIP)近一个月跑输标普500达8%,为2020年3月以来最差表现。科技七巨头占对冲基金多头仓位的30%以上,政策不确定性引发踩踏式抛售。

• 动量因子崩溃:GS Wolfe动量因子同期下跌12%,显示资金从高贝塔板块转向防御性资产。

3. 政策与经济增速的双重冲击

• 关税影响:若美国有效关税税率从3%升至13%,标普500 EPS将下降1-2%;极端情景(税率18%)下EPS或额外降2%。半导体、汽车等全球化行业盈利敏感性更高。

• 经济增速下调:高盛将2025年美国实际GDP增速从2.2%下调至1.7%,主因关税的“税收效应”和金融条件收紧(美债利率维持4.5%高位)。

二、市场前景与预测调整

1. 指数目标与盈利预测下调

• 标普500指数2025年底目标从6500点下调至6200点,预期市盈率从21.5倍降至20.6倍,隐含未来11%的涨幅(起点较低)。

• 2025年EPS增速从9%下调至7%(对应262美元),2026年EPS维持7%增速(280美元),低于市场共识预测。

2. 潜在触底条件

• 市场反弹需至少满足以下条件之一:

◦ 美国经济活动改善(如增长数据好转或关税政策调整);

◦ 股票估值或周期性板块定价显著低于基准预测;

◦ 投资者仓位降至低位。

3. 衰退风险与历史参考

• 若经济衰退发生,标普500历史中位数跌幅为24%;高盛当前预测未来12个月衰退概率为20%(市场共识25%)。

• 若经济持续增长,回调10%后6个月内正回报概率达76%,排除衰退前回撤后概率升至86%。

这些分析大家可以参考下。大家如果最近有观察我的文章你会发现,每天文章的最后一个我都在看纳指100指数的点位。

我确实在蹲守一个当前跌10%,以及继续往下跌的机会。

如果能等到这样的机会,我会把过去这阵子的一些卖出的仓位调整部分过来。(之前卖了纳指、标普、东财小部分、小米小部分)。

当前美股的估值其实处在历史的高位,虽然已经下调了这么多。

但历史经验表明,美股跌幅超过25%的机会不多。纳指从2万点调整25%大概就是15000点。

另外就是关于A股以及中概。

我最近2点反复自己说的个人的判断,不一定对,但是是自己个人的思考。再分享一次给大家。

1. A股很难有大幅的行情,主要是因为我们的地产还没有企稳,我们的出生率还在下滑,我们的内循环还没起来。但有一些结构性的机会,比如我们开始了生育补贴,比如我们持续下调利率,比如我们CPI目标是2%。

因此,上证是结构性机会。所以我正好这几天又减仓了部分东方财富,也算是进一步降低了A股仓位。

2. 港股的机会我除了上次卖了点小米以外,其他我都是没动的。我对中概互联、恒生科技的看法是,这是我们AI板块最好的标的,未来2年这个板块都应该是持续往上走的。何况现在估值还不贵。

当然,我有可能是错的。但每个人投资有自己的坚持。也正是这份坚持,从春节至今,我的中概互联、恒生科技一直持股不动,没有卖飞。

我知道,最近有回调,有些人在昨天晚上文章的评论区质疑我了,特别是今天腾讯控股跌了以后,还有不少留言的,我没放出来。但我确实有点固执。

A股我会做做波段,高点我会减仓,比如之前说3100-3300加点,上了3500减点,实际上前几天我已经减仓东财。

但是,恒生科技、中概互联我坚定不移的持续持有。

恒生科技指数市盈率:24.70:

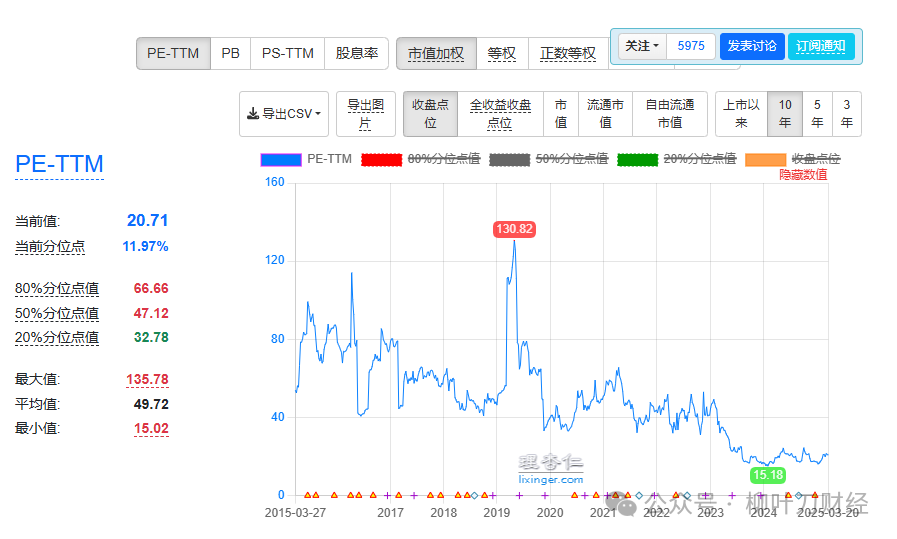

中国互联网50,市盈率:20.71:

刚刚,拼多多也公布了年报。

根据最新发布的财报信息,拼多多在2024年多个季度的财务表现未达市场预期,主要体现在以下几个方面:

1. 营收增速持续低于预期

2024年第四季度:营收为1106.1亿元,同比增长24%,但低于市场预期的1160.3亿元,缺口达54亿元,这是继第三季度后连续第二次营收不及预期。

营收缺口主要源于交易服务收入(佣金收入)增速大幅下滑。例如,四季度交易服务收入为536亿元,同比增速从上一季度的72%骤降至33%,远低于预期的593亿元。这背后与Temu业务向半托管模式转型(收入确认方式变化)以及主站商家佣金减免政策有关。

第四季度非公认会计准则(Non-GAAP)净利润298.5亿元,同比增长17%,虽超预期,但经营利润256亿元同比仅增长14%,经营利润率从24.5%下滑至23.1%,连续两个季度下降。

一个是国内降了部分佣金,一个是海外TEMU增速相对慢了下来。

但当前拼多多这么低的市盈率,真的合理么?

我持有这公司股票,我认为这估值低了。

纳斯达克指数到了17800点位了。继续耐心观察、等待。

最后,感谢大家的点赞、在看、转发,您的点赞、在看、转发是刀哥更新的最大的动力。

免责声明:本文是个人投资分享,文中观点,仅代表个人立场,不对各位构成投资建议。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。