量化紧缩放缓!用期权怎样上车债券最好?

美国前财政部长劳伦斯·萨默斯周四表示,美联储本周决定大幅放缓缩表的步伐,其实发出了一个令人担忧的信号,表明市场对长期联邦债务的需求存在问题。

“这应当引起人们的警惕,视为一个令人不安的动向,”萨默斯在电视节目中接受采访时表示。他指出,此举表明美联储决策者认为“长期债券的市场吸收能力有限”。

美联储周三宣布,他们将从4月开始把到期后不进行再投资的美国国债数量上限,从每月250亿美元下调至50亿美元。尽管鲍威尔表示,触发政策制定者讨论该问题的直接原因是联邦债务上限的复杂性,但这一决定也反映出对何为量化紧缩(QT)计划适当节奏出现更广泛讨论。

令一些观察人士意外的是,鲍威尔并未暗示在国会解决债务上限问题后(预计将在今年晚些时候),会重新加快量化紧缩步伐。

目前担任哈佛大学教授的萨默斯表示,量化紧缩的放缓甚至发生在长期国债收益率下降之后。基准10年期国债收益率目前约为4.23%,较1月中旬的4.81%明显回落。

由于美联储购买国债时会创造银行准备金(这些准备金需按隔夜利率支付利息),放缓QT还产生了缩短美国公共部门债务整体期限的效果。萨默斯表示,“我们发现,为了举债,有必要缩短政府债务的期限结构。”

他指出,美联储可能担心出现类似于2022年9月英国发生的情况,当时英国前首相特拉斯的政府因无资金支持的减税计划而引发危机。英国央行不得不介入债券市场以避免崩溃。

“这是美联储为遏制可能出现的'特拉斯式风险'——即英国发生的那种意外事件所采取的政策,”萨默斯表示,“这也反映出我们所听到的几乎所有财政政策动向都在恶化,而非出现改善。”

对角价差是什么?

对角价差(diagonal spread) 是指使用不同行权价和不同到期日的期权来建立的价差。一般价差中多头腿的存续期要比空头腿更长。对角价差包括对角牛市价差与对角熊市价差。

对角牛市价差(diagonal bull spread) 同牛市认购价差策略基本相似,只不过再次进行了升级及改善,区别在于对角价差的两个期权到期日不同,交易者买的是1手较长期的行权价较低的看涨期权,卖出的是1手较短期的行权价较高的看涨期权,买入和卖出的看涨期权的数量仍然相同。

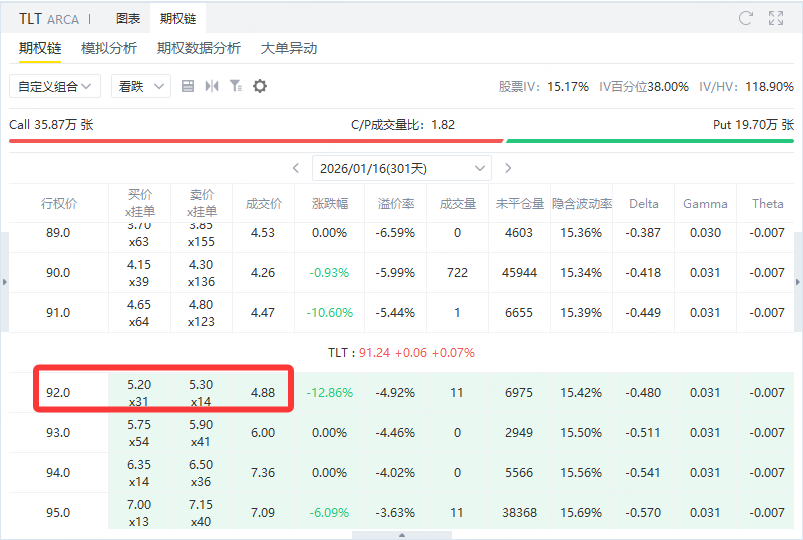

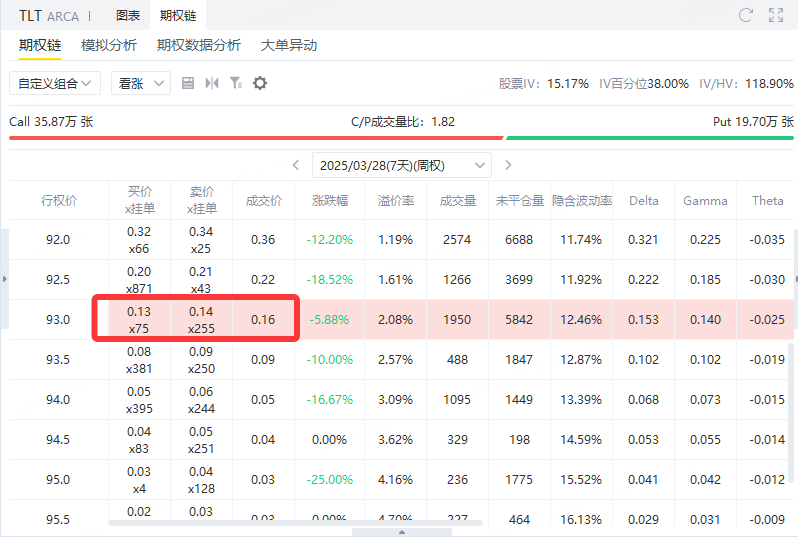

TLT对角价差案例

假设投资者在未来一年内都看好TLT,可以直接买入行权价92,到期日为2026年1月16日的看涨期权。这个期权即成为我们的多头腿,以最新成交价计算需要花费520美元。

多头腿建立后,我们可以按照比多头腿短的周期来建立空头腿,这里可以选择以每周为单位建立。选择卖出行权价93美元,到期日为3月28日的看涨期权,获得权利金13美元。

在这里如果卖出的看涨期权没有被行权,那么会产生13美元的利润,相对于多头侧520美元的花费,约为2.5%。但空头腿可以每周执行一次,在多头腿剩余日期301天的情况下,投资者可以卖出很多次看涨期权,如果些卖出的看涨期权能够成功获得权利金,将大幅度降低买入看涨期权本身的花费,甚至免费获得看涨期权。

对角价差相较于单独买看涨来说,获得了额外的一笔权利金收入,使得策略整体的权利金净支出减少,策略的盈亏平衡点也因此左移降低,胜率也相应提高了。另外对角价差的卖出点位可以由投资者自己控制,所以可以在不同的周期选择不同做空力度,方便投资者控制风险。对角价差本质是一个低成本的买入看涨期权策略,值得投资者研究。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。