越波动涨越好!在上蹿下跳的猴市中想赚钱就买它!

对于大多数投资而言,最好的压力测试就是一个波动性强、不确定性高的市场。尽管人工智能可以在各种条件下进行多种模拟,但一只优秀的长期基金仍需经得起时间的考验。

在过去十年中,备兑开仓基金(covered-call funds)这一投资类型发生了显著演进。这类基于期权的投资策略变得更加高效,也更为复杂。虽然许多基金在整体上涨的市场环境下表现良好,但最近波动性加剧,为这些自2020年甚至更晚才上市的备兑开仓基金,提供了真正的实战考验。

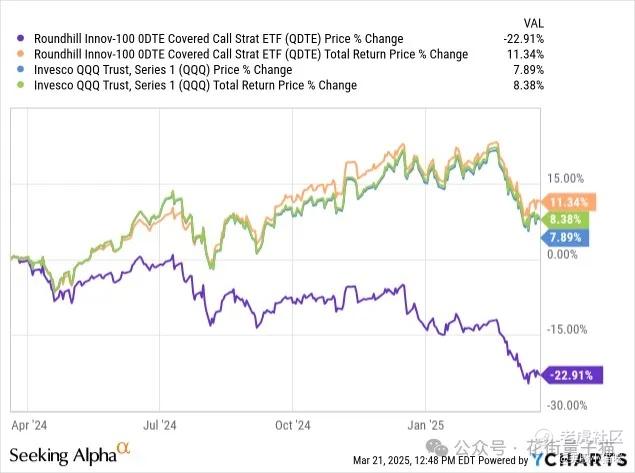

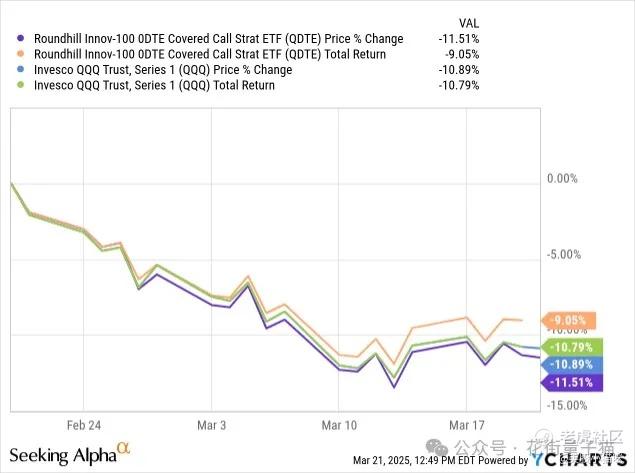

Roundhill Innovation-100 0DTE Covered Call Strategy ETF(QDTE)是一只新上市的ETF,采取每日写入零到期日(0DTE)看涨期权的方式,对其纳斯达克100指数成分股进行备兑开仓操作,从而实现每周稳定收益。自2024年3月成立以来,QDTE不仅在2024年多数上涨行情中表现亮眼,在最近一个月的市场回调期中也表现出色,跑赢纳指近2个百分点。

图表:QDTE 与纳斯达克100指数的总回报对比

图表:QDTE 在最近一个月的表现优于纳指

在我2024年8月首次撰文推荐QDTE为“买入”评级后,该基金的表现超出预期。如今,我将其评级上调至**“强烈买入”。QDTE的期权策略能在追踪标的指数上涨时捕捉到大部分涨幅,同时又能支付可观的持续性收益,在当前高波动市场环境下具备显著优势**。

QDTE的费用率为0.95%,过去一年派息收益率为42.34%,资产管理规模为7.06亿美元。该ETF追踪纳斯达克100指数,持有深度实值看涨期权,并每日对其写入0DTE的欧式看涨期权(无法提前执行)。QDTE的大部分派息按“资本回归(return of capital)”分类。

这种策略的独特之处在于:ETF在盘后暴露于100%的指数波动中,但盘中通过卖出略虚值日内看涨期权,将上涨空间封顶,同时仍承担下行风险。

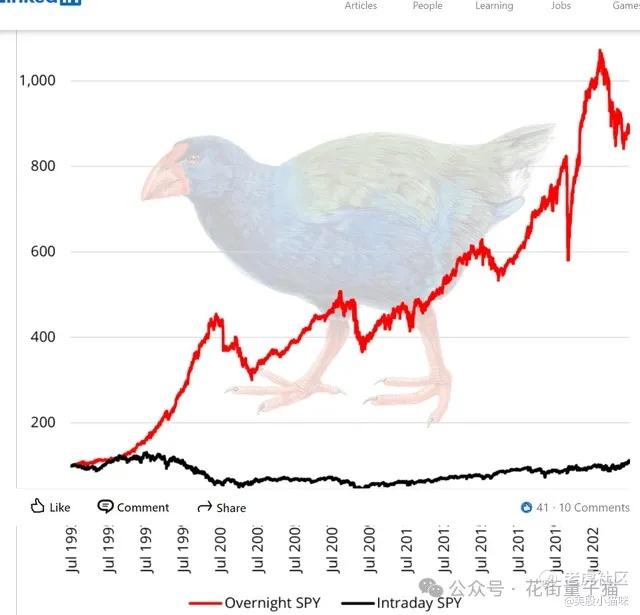

图表:标普500指数在盘后时段的涨幅(Financial Times)

历史数据显示,大盘多数涨幅发生在盘后。QDTE恰好通过其策略在盘中锁定溢价收益,同时仍参与盘后指数上涨,从而有效利用隐含波动率上升带来的期权溢价优势。

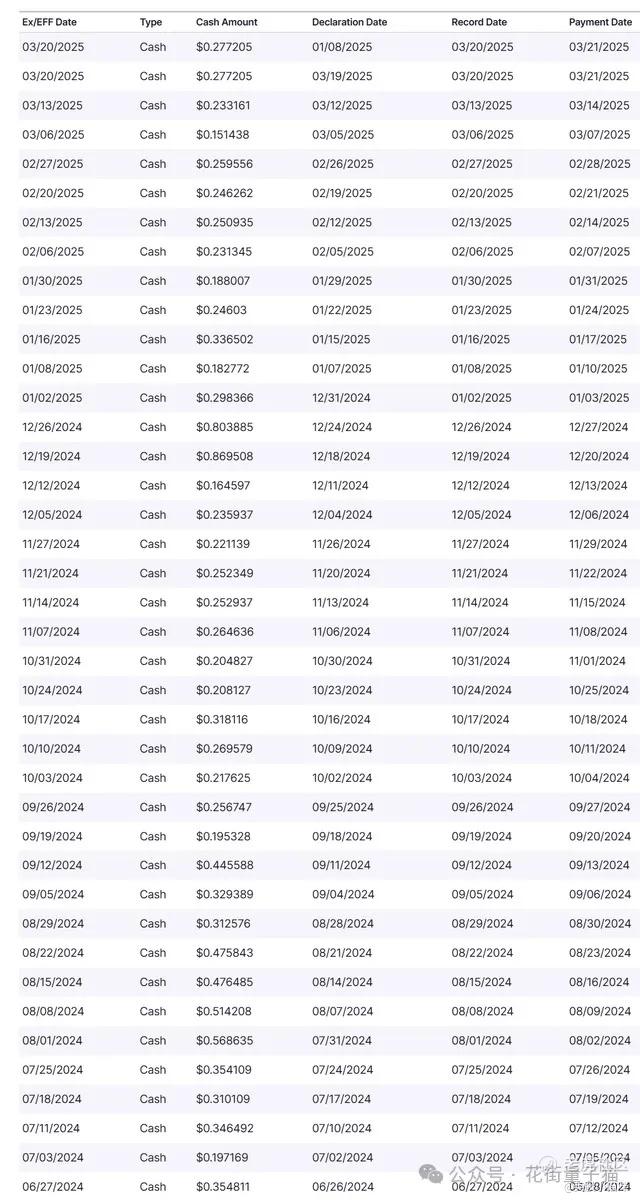

QDTE还持续实现高频、实质性的每周派息,尽管期间分红金额有所波动。

图表:QDTE 一年期间的派息变化(Nasdaq.com)

在过去一年中,QDTE共派发每股15.75美元的现金分红,足以覆盖近22%的净值回撤。此外,投资者也可选择自动再投资分红,进一步增强复利效果。当前年化派息率为42.34%。

当然,所有投资都有风险。若市场波动性恢复至2008或2020年极端水平,QDTE当前的策略可能在盘中上涨无法参与、下跌仍敞口的情况下表现不佳。此外,由于该ETF成立时间仅一年,在数据样本不足的背景下得出过于笼统的结论也有失妥当。尽管如此,QDTE已在最近一轮市场回调中交出亮眼成绩单。

回顾成功的同类基金,如JPMorgan的JEPQ(纳指权益溢价收益ETF),它们的策略均在追求总回报的同时重视分红稳定性。QDTE当前正处于类似的成功路径中:总收益表现优异,且现金流稳定,在高波动市场环境下仍实现了超额收益。

综上,QDTE凭借其独特日内期权策略、稳定现金流和对市场波动的敏感捕捉能力,在短期及中期内都极具吸引力。在当前仍将延续高波动性环境的背景下,QDTE是值得强烈关注的优质ETF。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 小岛大浪·2025-03-25感谢大佬分享!点赞举报