Trump的关税政策才是最强的通胀粘性

Trump的关税政策不确定性&政治工具化,未来在Q2、Q3带动全球大宗商品走高···

而这种走高引发的通胀,并非如FED-FOMC所谈及的一次性,而是通胀预期的自我增强和反馈,预言的自我实现。

PS本期内容主要是探讨关税->“通胀预期”的正负反馈。投资决策按下不表,对应观点文末有一期关于黄金三千点的笔记。

在24年Q4-25年Q1,市场普遍认为Trump的关税政策是以惩代谈,范围可控,参考往期笔记25.1.16《JOKER的概率》···

而实际上关税大棒演绎至今,已经成为多层次政治博弈筹码的工具,无论是船舶+港口,还是加墨的关税高地同盟。

历史上美国关税对外博弈,都是基于产业链纵深调整生产关系,并没有形成政治化工具,大多(注意这里是大多)体现的是一世纪前大英通过国际地缘政治配套的利益关系,从而形成合众连横,最终达成利益交换、贸易互惠的结果。

这里举一个最典型的例子——工业的血液,原油。

2015、16年第一轮的油价,俄美中东的三国杀博弈,参考20.3.30《回顾那场15-16年的减产》,美国带着页岩油革命冲击原油市场,此后成为全球最大的原油出口经济体;2021年后疫情时代,全球财政大撒币->通胀飙升,原油市场的供需平衡过程,21.3.6《预期的半径与逻辑的轨迹》···

都是通过一踩一捧,筹码交换的方式来解决矛盾,“原油市场博弈”的问题,比如中东制裁XX,扶持沙特/以色列···沙特阿美上市,政策推动页岩油产业整合限制产量···

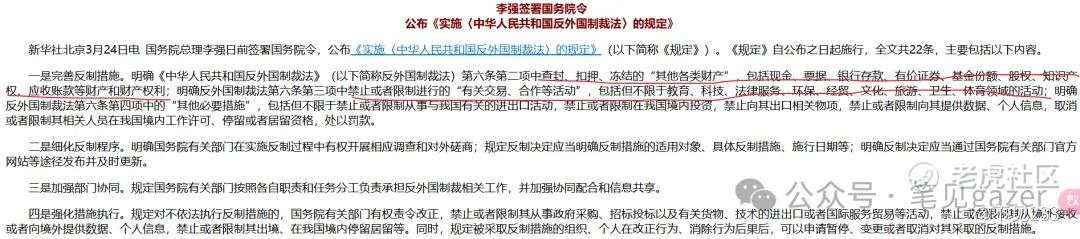

但Trump没有这般的操作,抄了大秦的“连坐”罪,比如针对委内瑞拉的原油进口方征税(暗指龙),所以龙这边拍政策很快出台”反击“,直接隔日出台文件《实施〈中华人民共和国反外国制裁法〉的规定》,可谓君子报仇隔日不晚···

图-关税政策工具化对抗

反关税制裁博弈,直接允许查封、扣押、冻结的“其他各类财产”,包括但不限于···股权、知识产权···

PS反观俄罗斯因为战争罪被其他经济体冻结资产,这边直接扩大化,只要感觉到被制裁了就可以直接冻结资产。

某种程度上已经彼此默契地将关税,作为政策工具。

这种关税政策扰动,也不断地迫使较为“弱小”的经济体,让渡出筹码和利益,比如台湾-台积电。

自此Trump的关税政策引起多米诺骨牌效应···

而实际上,市场也很敏锐地察觉——如果Trump关税政策一通乱砸,都是在不断地调整中游供应、分配的格局,那么我们就往上游资源类扎堆就可以了···

结果上,各方政策合力就会变成——

0欧美经济体严重依赖发展中经济体供应的大宗商品。

1这些经济体不断被地缘政治、供应链扰动、外汇风险等产生剧烈的波动。

2随后关税政策或对垒反击,或默默吞下哭过调整供应链···

终会演变成——

A.我们的美元(US)可能不再是你们的美元(非US),见文末星球笔记。

B.我们的商品(非US)却是你们的通胀(US),供应端引发的通胀&全球经济结构变动。

在不同的观察时间尺度内,二者都在不断演进···

PS还是悔恨当时没有捞KO(可口可乐),25.1.25《关于最底层宏观框架因素——分工、分配》

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 小岛大浪·2025-03-27关税政策还经常变!点赞举报