投入50 EH/s算力的灿谷,是比特币挖矿领域的下一个Big Name吗?

Cango Inc. 从汽车交易转型为比特币挖矿,计划在2025年初达到50 EH/s。随着比特币储备的增加,腾讯作为机构投资者以及与比特大陆的关联关系,是否这将成为挖矿行业的新黑马?

Cango 深入解析

自从我们上次深入探讨比特币挖矿领域中的不知名公司以来已经过去了几个星期。最近我比较沉默——部分原因是这个行业一直在低谷中挣扎,但也因为我正在从下背部受伤中恢复(提醒大家注意自己的身体,不要在体育活动中过度劳累)。

在这个系列的第二篇中,我想谈谈Cango Inc. (NYSE: CANG)。为什么呢?尽管整个挖矿行业最近一直受到打击,但Cango 最近有过几次强劲的表现,这得益于其股票回购声明和非约束性收购要约的推动。

但是,真正引起我注意的是:就在几个月前,它还是一家增长潜力有限的汽车交易平台。现在,它计划在今年初达到50 EH/s,并且已经上线了32 EH/s。

那么,这一大胆的转型效果如何?Cango 能否悄然成为该领域的主要参与者?让我们深入探讨。

公司概述

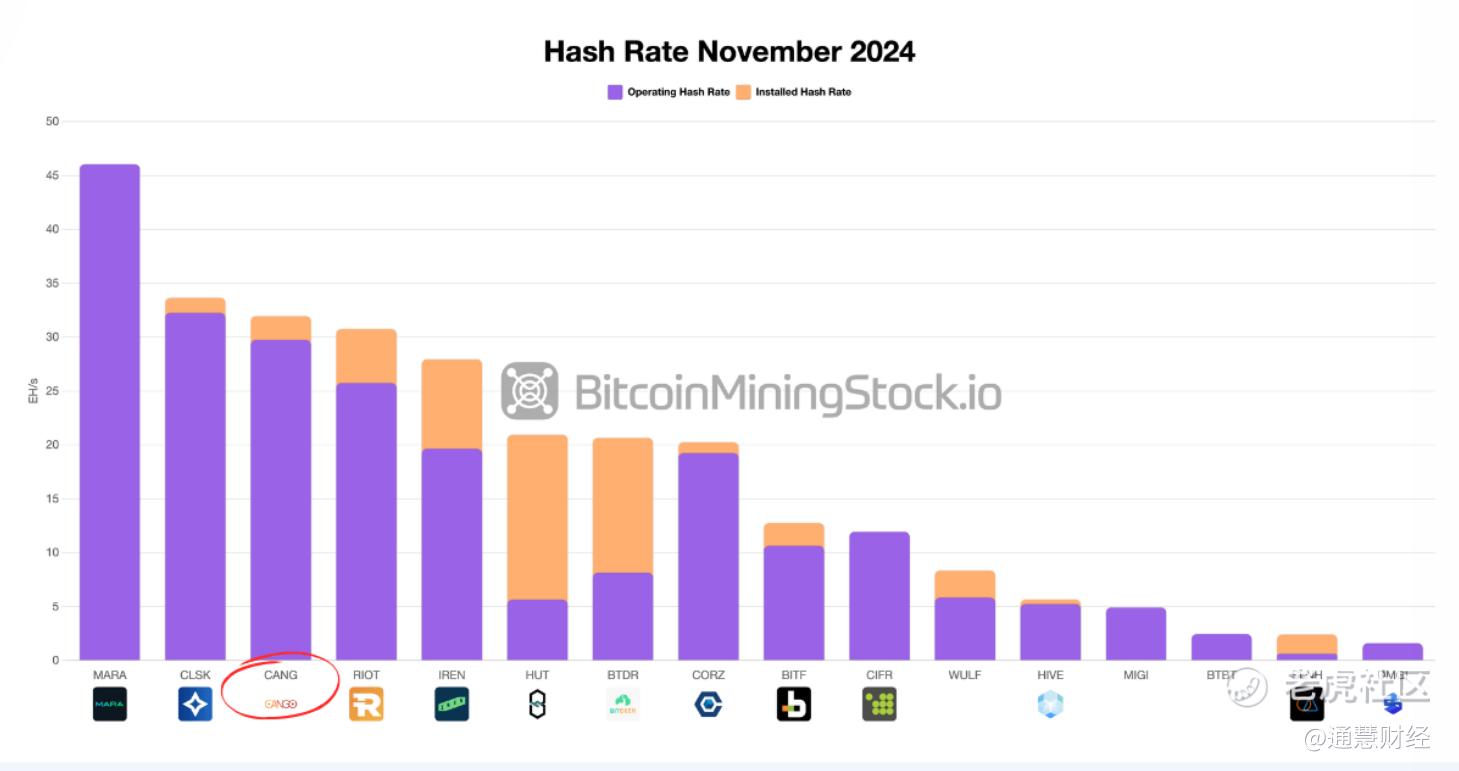

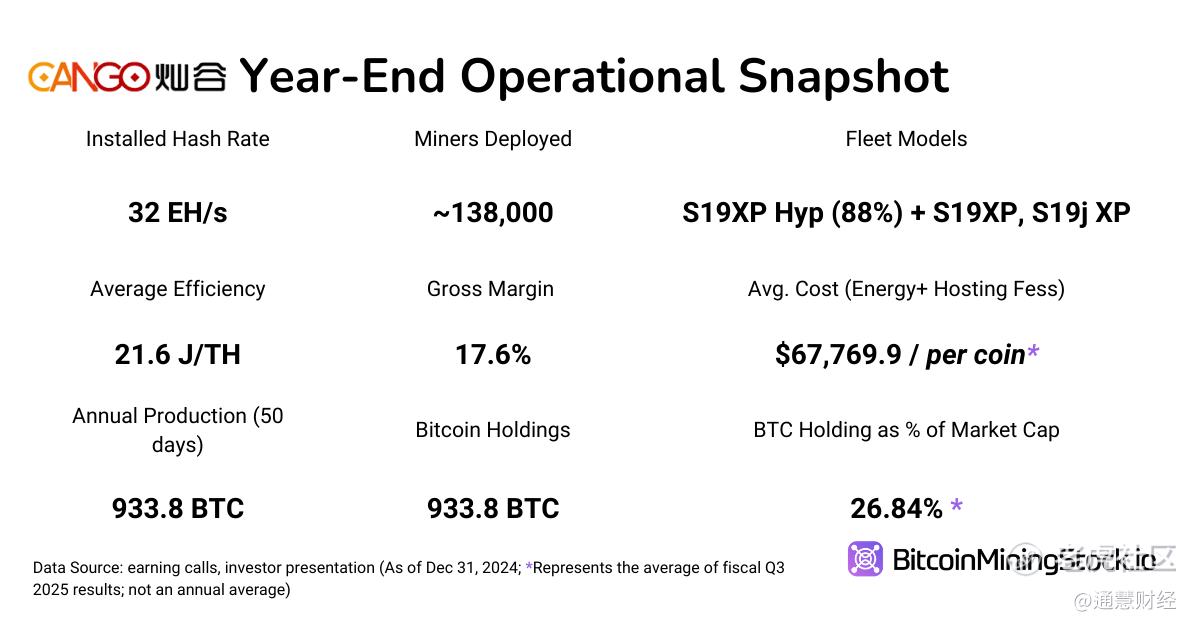

Cango Inc. (NYSE: CANG)最初是一家总部位于上海的汽车金融公司,后来成为中国汽车交易服务的关键参与者。到2023年底,公司将其重点从国内市场转向促进从中国到发展中市场的二手车销售。然后在2024年11月,Cango宣布进入比特币挖矿领域,启动了具有32 EH/s 在线算力的运营。此举的规模和及时性让许多投资者感到惊讶——使Cango紧随MARA和CleanSpark之后,成为当时部门化能力的第三大公开比特币矿工。

公共矿工算力概览

采矿收购协议总计为50 EH/s,剩余的18 EH/s预计将在2025年第一季度上线,取决于协议中概述的性能标准。值得注意的是,基础设施不是从零开始建造的:Cango直接从比特大陆收购了运营中的ASIC机队,比特大陆的一个附属机构继续在第三方托管设施中管理这些机器的运营和维护。

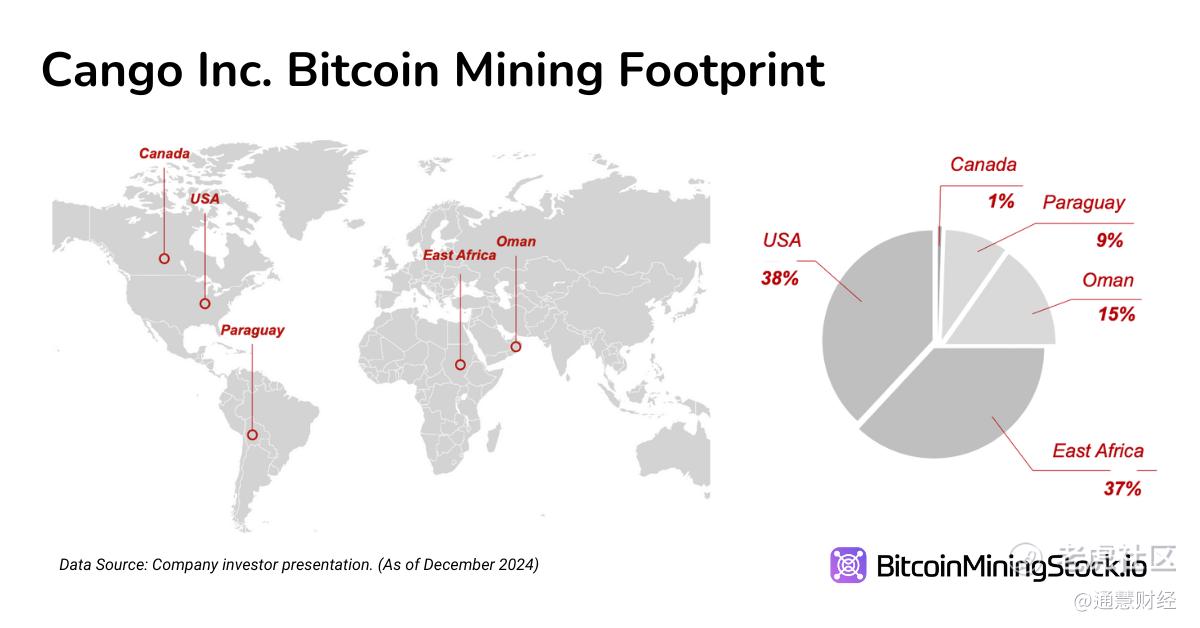

根据公司披露,Cango主要将其机队托管在美国、东非、阿曼和巴拉圭——这使其避免了中国持续的加密货币限制。

财务亮点

收入与盈利能力转型

Cango 向比特币挖矿的转型在其最新的财务结果中得到了充分体现。2024年第四季度,公司报告的收入为人民币668百万(9150万美元),同比增长414%。这种增长几乎完全由比特币挖矿驱动,占总收入的98%。相比之下,曾经是Cango核心业务的汽车交易部门,仅贡献了人民币1500万元(210万美元)——这表明该传统部门实际上正在逐步淘汰。

尽管收入激增,盈利能力仍然是一个关键问题。Cango在第四季度的毛利率为17.6%,明显低于具有类似运营规模的同行。相比之下,CleanSpark在类似的算力范围内报告了57%的毛利率。这表明Cango的成本结构远未优化。依赖第三方托管 和暴露于更高的能源成本是两个主要原因。

公司的每枚比特币的平均生产成本为67,769美元(现金成本包括能源和托管费用)。这一数字使Cango位于我们追踪的公共矿工中成本曲线的较高端——其中许多人报告的总成本在5万美元范围内。除非Cango获得更低成本的基础设施或谈判出更优惠的托管条件,其利润率可能仍将承压,即使收入增长持续。

资产负债表和流动性

截至2024年12月31日,Cango 以人民币25亿(3.45亿美元)的现金和短期投资进入2025年,较去年同期的人民币17亿(2.329亿美元)有所增加。这一丰厚的储备为其持续扩张提供了有力的缓冲,并为比特币市场可能的波动提供了保护。然而,公司的总负债也大幅增加,同比增长126%至人民币18.8亿(2.58亿美元)。这一增加主要是由于其采矿收购和相关运营所产生的应计费用和其他流动负债。

虽然Cango目前拥有足够的流动性来资助短期增长,但压力现在转向提高运营利润率。没有更强劲的现金流生成,公司可能最终需要寻求外部资金,面临股权稀释或杠杆增加的风险。

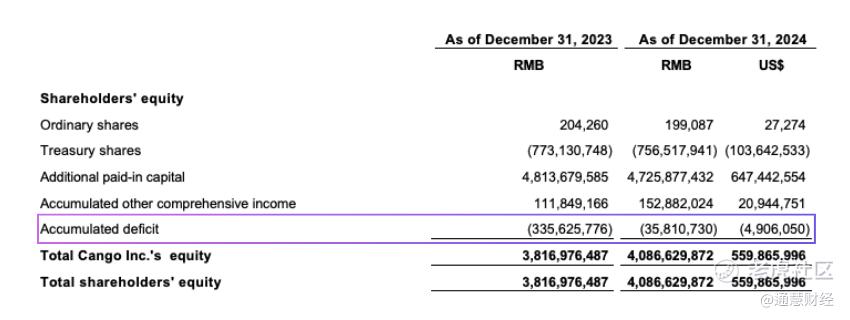

仔细观察股权结构可以看到这些权衡。股东权益同比增加7.1%至人民币40.9亿(5.599亿美元),这主要是由于公司2024年的净收入人民币2.998亿元(4,110万美元)。这种盈利能力的恢复帮助减少了累积赤字,从负人民币3.356亿减少到负人民币3,580万,强化了资产负债表并部分恢复了留存收益。

然而,400万美元的矿机收购中的1.44亿美元股票部分约40%公司股权。这种所有权的转移反映在附加资本支付从人民币48.1亿下降到人民币47.3亿,表明股权的再分配而不是新的资本流入。

最后,虽然公司回购了996,640股ADS,花费1.7百万美元,但回购对总股本的影响微乎其微。然而,这确实表明管理层认为股票被低估,尽管目前资本配置仍坚定地集中在扩大挖矿业务上。

估值建模

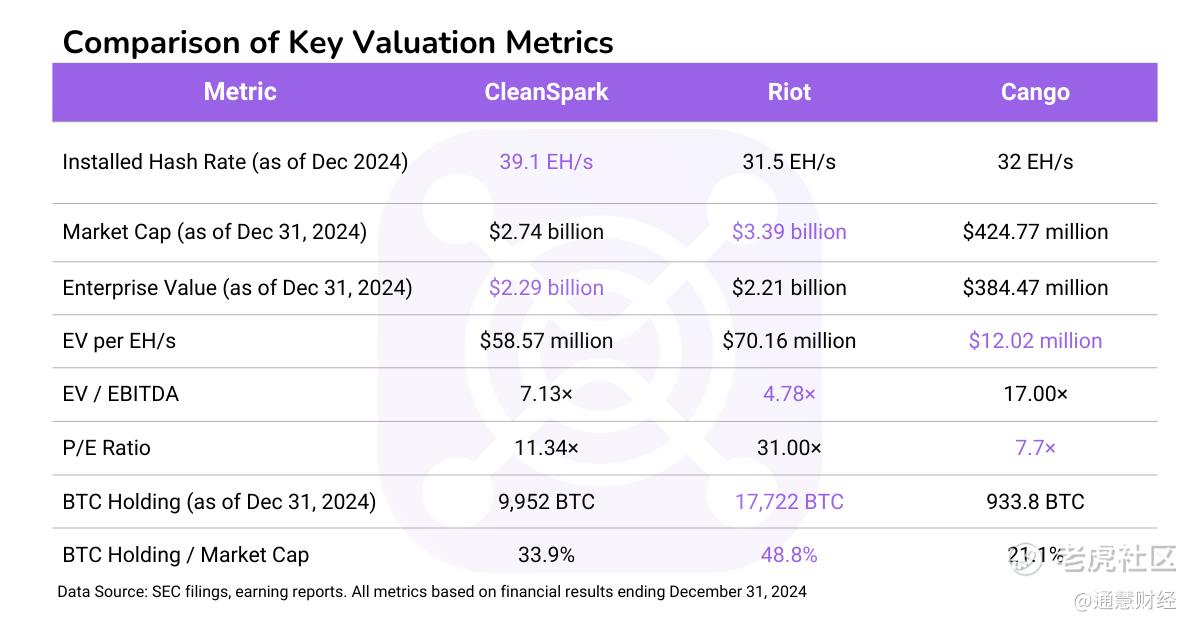

理解Cango 价值的关键步骤是将其与类似规模的比特币矿商(例如CleanSpark, Riot)进行比较。截至2024年12月31日,Cango 的市值为4.2477亿美元)。

– 企业价值(EV):2.292 亿美元(市场价值+债务-现金及现金等价物-比特币持有量)。

– EV/EBITDA 比率:17倍(3.8447 亿美元 / 2280万美元)

– 市盈率:7.7倍

– 市销率:2.87倍(对收入的市场乐观情绪非常中等)

– 比特币持有量 / 市值:21.1%

采矿运营与效率

Cango 到2024年12月部署了32 EH/s,并预计在2025年第一季度扩展到50 EH/s。 2025年比特币产量预测:

– 2024年第四季度的生产率:仅50天(2024年11月-12月)生产933.8个比特币。

– 2025年1月-2月更新:挖掘1,010.9个比特币,确认32 EH/s的产量大约为每月500 个比特币。

– 扩展预测:如果32 EH/s 的年产量约为6,000 BTC,那么50 EH/s 应产生~8,500 BTC,假设是线性扩展模型。

此预测为最佳情景,排除所有变量,特别是网络难度。实际上,全球算力的上升和挖矿竞争的加剧可能会提高网络难度,从而减少 Cango 的 BTC 产出并影响收入预测。鉴于公司几乎所有的收入现在都与采矿挂钩,他们对这种波动的暴露是实质性的。

舰队效率是另一个需要关注的领域。 Cango 报告平均为21.6 J/TH,由以下组成:

– 90%的 S19XP Hyd。型号(水冷、高效)。

– 10%的旧型号(功耗更高,竞争力更低)。

相比之下,顶级矿工已经开始过渡到 S21 系列硬件,该系列提供了显著更好的性能和能效。

如果 Cango 想要保持竞争力,可能需要 更换旧机器,并考虑从第三方托管迁移到自营基础设施,这可能通过降低托管费用和能源成本来提高利润率。否则,其高昂的生产成本——目前每个 BTC 的生产成本约为$67,769——可能在市场收紧的情况下侵蚀利润。

比特币储备

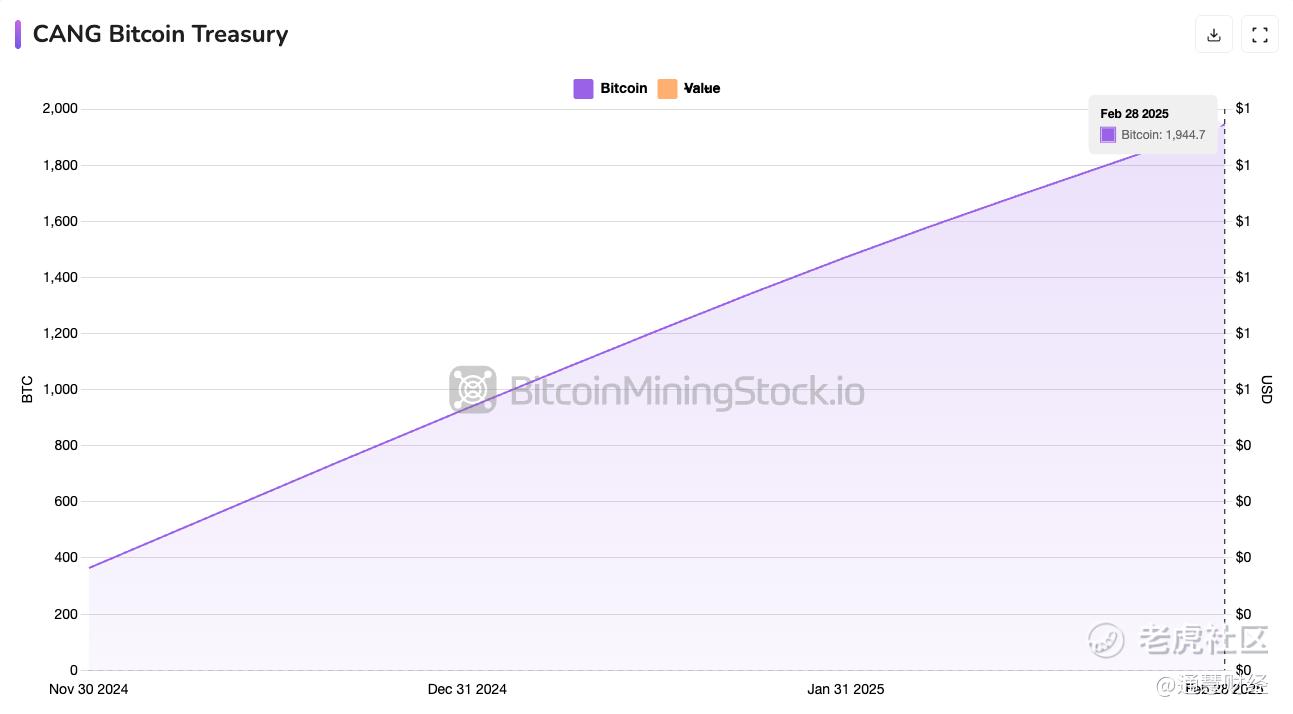

很明显,Cango 采用了 “挖矿并持有” 的策略,选择保留其比特币而不是为了短期现金而变现。截至2024年12月,公司持有933.8个比特币(按年末价格计算,约8500万美元)。到2025年2月,该数字已超过两倍,达到1,944.7个比特币,确认积极的积累。

当Cango 于2025年3月18日被纳入 Bitwise Bitcoin Standard Corporations ETF时,这一财政方法获得了更大的关注——该ETF跟踪持有1000个比特币或更多的公开公司。纳入表明机构认可,并可能提高在加密货币领域内的投资者的可见性。

根据之前的假设,Cango 可能在2025年开采~8,500个比特币。结合现有持有量,到2025年年底,其储备可能达到~9,500个比特币。如果比特币达到10万美元,届时其比特币持有量可能接近10亿美元,这可能会使Cango成为世界上最大的公开比特币持有者之一,与既定的挖矿公司竞争,并可能重塑其估值叙述。

虽然这一战略与长期看好比特币的观点一致,但这带来了流动性和资产负债表风险。如果比特币价格大幅下跌,Cango可能被迫以不利价格卖出比特币,或依赖外部融资来资助运营——特别是因为公司的挖矿业务仍然敏感于利润率,并且资本密集。

非约束性收购要约:比特大陆隐藏的举动?

2025年3月14日,Cango 收到来自Enduring Wealth Capital Ltd. (EWCL)的非约束性收购要约。我们对这家注册于英属维尔京群岛的投资管理公司的信息知之甚少,但EWCL 的关键个人与比特大陆有关联,比特大陆是世界上最大的ASIC制造商。

这引发了一些猜测:

1. 这是否是试图将Cango的比特币挖矿业务与其中国企业根源分离?考虑到中国在2021年对挖矿的禁令,结构分离可能会降低监管风险,并允许Cango更自由地运营。

2. Cango 是否有效地成为一个比特大陆支持的挖矿代理?该公司从比特大陆的现有运营中购入整个机队,比特大陆的附属公司在收购后继续运营和维护这些机器。而比特大陆相关人员又在幕后促成了一项收购尝试。

如果交易成功,Cango可能直接获得比特大陆的ASIC供应,降低硬件成本并提升Cango的竞争力,但这也可能导致所有权结构的变化,影响现有股东。投资者应该密切关注交易是否实现及其包括的条款,因为它可能会从根本上改变Cango的公司结构。

最后的思考

Cango 激进地转向比特币挖矿,彻底重塑了其企业身份。它不再是一家具有适度增长前景的汽车平台公司——现在已成为按算力排名的重要比特币矿工之一。它的资产负债表上积累了一大堆比特币,这符合新兴的“比特币储备”趋势。

尽管如此,故事仍在发展中。核心问题仍围绕运营效率,比特币价格的稳定,以及Cango 如何有效地部署其流动性以优化成本结构。例如,像MARA那样从第三方托管转变为自营基础设施,可能显著改善长期利润率。近期与比特大陆有关联的实体给出的非约束性收购要约也增加了兴趣。如果与比特大陆更深层次的整合实现,这可能使Cango获得折扣的ASIC硬件并加速机队升级。

但挑战依然存在。尽管持有3.453亿美元的现金和短期投资,可以在当前烧钱速度下覆盖约1.13年的运营,但主要由二手S19 XP Hyd.型号组成的老旧机队面临着更快速的折旧。随着同行转换到S21系列机型,如果Cango不跟上步伐,可能在效率上处于劣势。机队折旧可能进一步侵蚀已经稀薄的毛利润,特别是考虑到第四季度报告没有计算这些成本。

值得注意的是,Cango 的领导团队拥有强大的财务背景,其股东名单中包括排名前11位的大股东——腾讯,这一点常被西方投资者忽视。然而,其在中国的总部仍然带来监管和地缘政治风险,特别是随着中国的挖矿禁令仍然存在。

任何对CANG感兴趣的人都应该关注以下关键因素:

– 与同行相比的比特币生产成本

– 矿机更新及老化的机队更新情况

– 在“HODL”策略下的BTC持有的流动性和波动性

– 基于中国的运营对未来战略灵活性的影响

– 收购要约的结果及与比特大陆的潜在联系

Cango是否能在这一领域确立自己为关键角色,唯有时间能揭晓。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。