9倍PE吞下游戏交易平台:浙文互联背后的浙江国资系为何押注这个“闷声发财”的800亿赛道?

点击蓝字

关注我们

“宋江一生的梦想就是被招安,从灰变白,被浙文互联玩明白了”

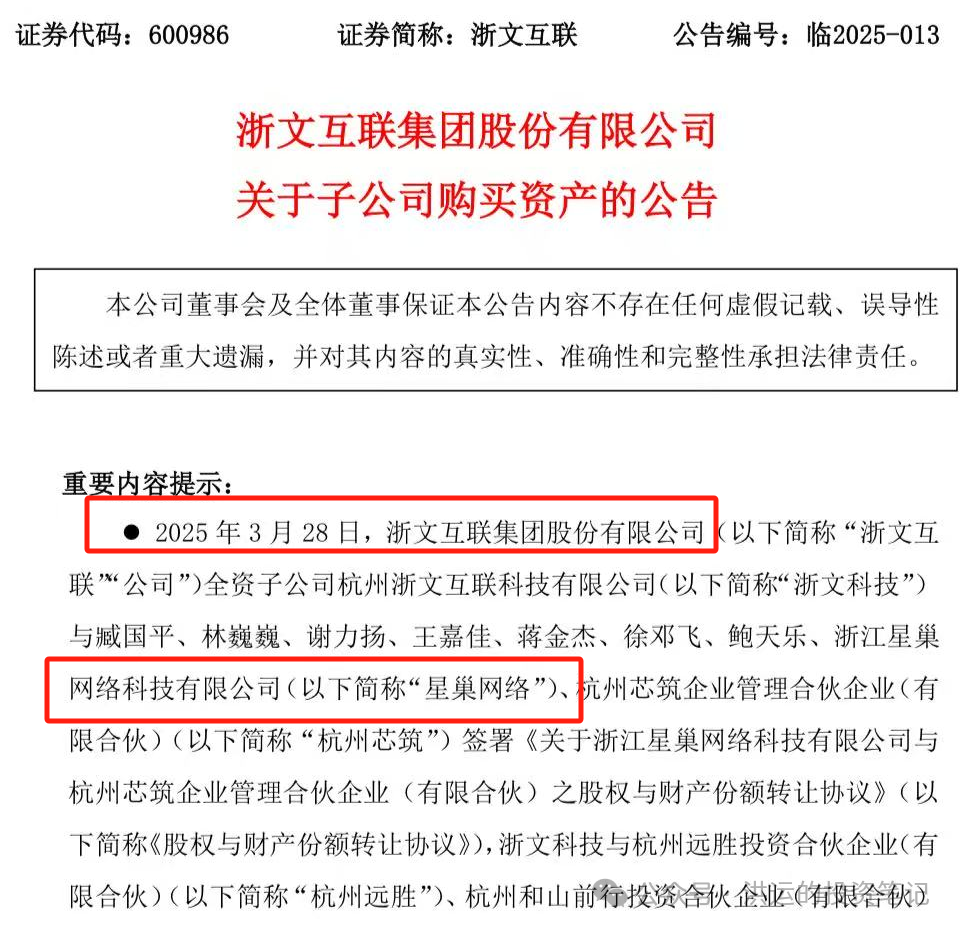

28号,浙文互联昨天晚上发布了一条很有意思的公告,公司花了4.6亿现金,收购了一家叫星巢网络的公司,这家公司实际上是一个叫C5 Game的网站,主要是卖CS2和 DOTA2的道具的交易公司。很多人看不明白,为啥浙文互联要买这家公司,浙文互联上蹿下跳,又搞算力,又做传媒,现在为啥买个道具交易平台?是不是又在搞热点?并购到底靠不靠谱,今天是周日,赶在开盘前,听金叔慢慢给你盘一盘浙江国资系背后的这次资本运作的逻辑。

我们主要分为两个部分来聊一聊这次的并购事件,第一部分跟大家聊一聊浙文互联和他背后的浙江国资系,第二部分跟大家聊一聊游戏交易这个赛道。至于公司的一些基本知识科普,推荐大家去看看华源传媒的研究,写的很详细,我这里就不做过多赘述了,我们主要聊一聊这轮的并购和投资机会。

1

浙文互联与浙江国资系

我曾经在浙数文化旗下做过一段时间,浙数文化与浙文互联同属浙江国资系。

当年浙数文化干过一件很有意思的事情,就是买了一家叫边锋网络的公司,就是曾经做三国杀和浩方对战平台那家公司,但是边锋网络最赚钱的业务,其实是棋牌游戏,对,现在边锋网络依旧是全国第二大棋牌游戏公司。

在浙数文化收了边锋网络之后,弄懂了业务逻辑,就开始快速在全国铺开,收购各种中小型的棋牌公司,并且估值压得很低,PE一个手数的过来。更有意思的是,被收购的企业非常积极主动且开心,谈估值轻松愉快,非常愿意卖给上市公司。

为什么会这样那?要知道,从2016年开始,棋牌游戏其实一直处于一个灰色地带,并且版号不是很好拿。并浙数文化并购,意味着从灰色地带变成了正规军,并且版号再也不是问题,毕竟浙数文化的母公司是浙报集团。

为什么聊浙文互联前要聊浙数文化那?因为在同一个体系内,做事风格是差不多的,现在来看游戏虚拟道具交易的业务,跟16年的棋牌业务,其实是一个逻辑,都是处于一种灰色地带,进了上市公司体内,相当于从灰到白,完美的转身上岸,毕竟这个年代,谁又不喜欢上岸那?

浙文互联旗下有一个叫文交所的东西,那你说游戏是不是属于数字文化产品的一种?游戏账号可不可以在文交所交易?这是不是就逻辑就通了?是不是就从灰变白了?

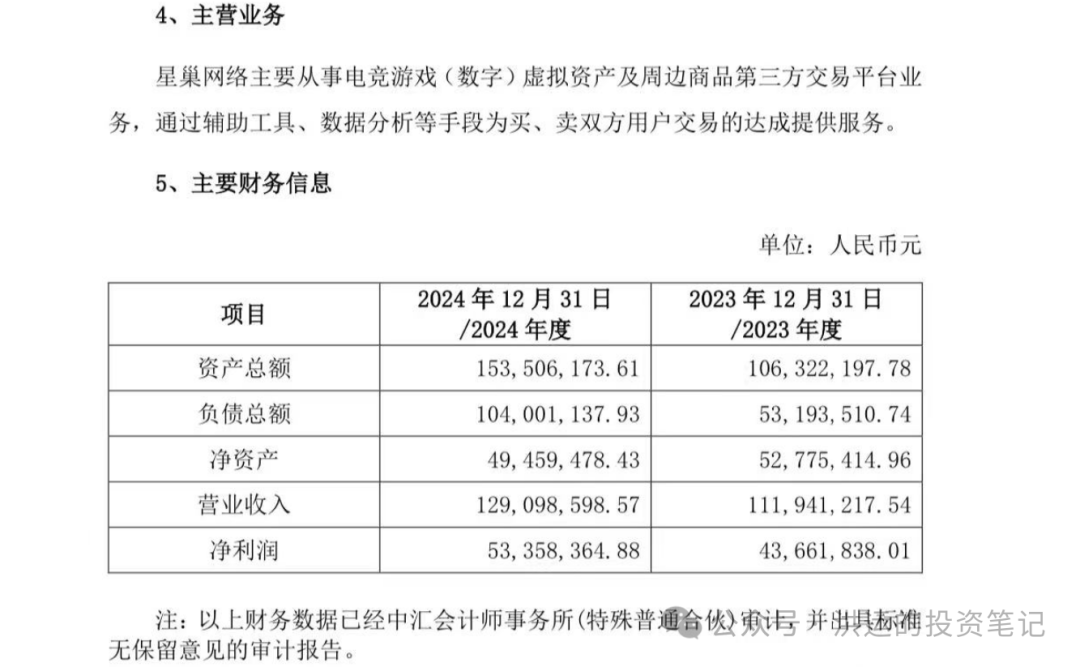

并且从交易本身上来看,只花了4.5亿元,并购了一个营收1.5亿,净利润5000万的现金奶牛,才9倍的PE,实在是划算的不得了,并且按照浙文互联的思路,搞清楚C5GAME(以下简称C5)的游戏交易平台运作模式后,后面思路会打开,继续并,浙江国资系的并购,从来不是一锤子买卖。

不过,我相信浙文互联的并购路,应该也没有那么轻松,因为一旦数交所+游戏道具的模式跑通了,其他上市公司就会像闻到血的鲨鱼,咬上来,毕竟全国的数交所,都面临着没有东西交易的大问题,一旦路子跑通了,其他家也要进来抢饭吃的。

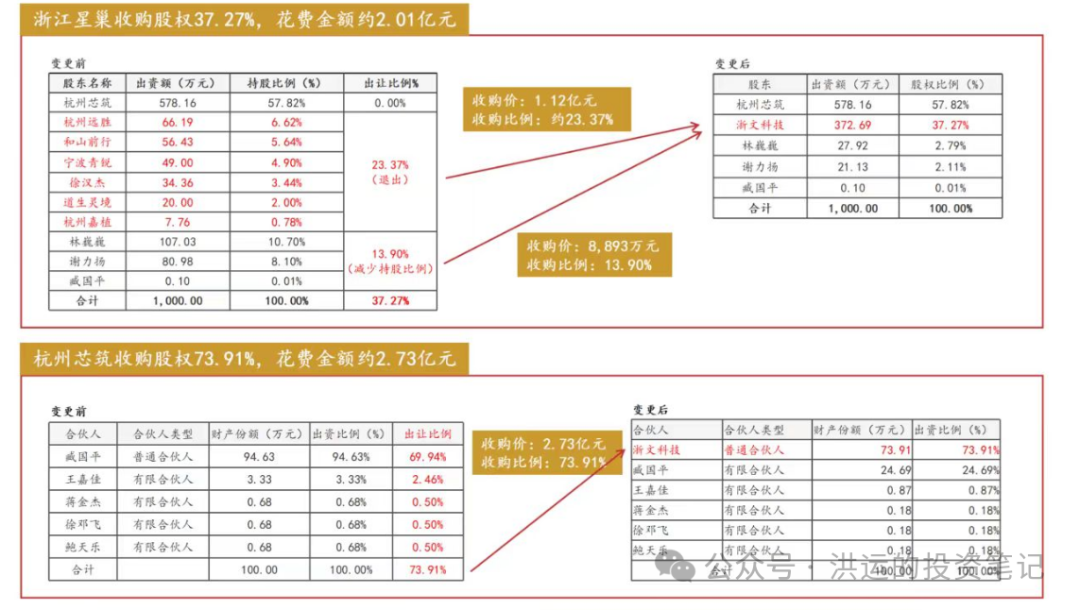

(浙文互联的交易结构)

2

游戏资产交易行业为什么是现金奶牛

搞清楚了浙文互联的逻辑和做法,那接下来,我们就看一看被并购标的的情况,毕竟买个垃圾回家是没意义的。

游戏资产交易这个行业,其实非常成熟最早成体系化来做,可以追溯到魔兽金币交易时期,那个时候火起来的17173,赚的盆满钵满,我曾经有幸接触过这家公司,他老板是常年在日本的,由此可见一斑。

这个行业的天花板也非常高,大概800亿元人民币左右,产业链也很长,三级产业链体系逐步成熟,上游为游戏开发商、发行商及分销商,供应游戏CDK和预付卡等,以及游戏工作室和个人玩家,供应游戏账号和道具等,中游为游戏交易平台,主要分为官方交易平台与第三方平台,提供游戏账号/道具/游戏币等商品交易渠道并连接供需,下游为游戏玩家;并且商品SKU细分趋于多样化,涵盖身份、道具、游戏币、游戏CDK及代练服务等。所以这个行业,属于一个极为垂直细分,厚雪坡,长雪道的小行业。

而且最重要的是,这类公司的成本,非常非常的低,过去的成本可能是在百度买竞价,现在更多的是靠生产内容来获客,也没有什么研发成本,妥妥的现金奶牛。

01

游戏资产交易行业TOP 10 情况

这个行业的TOP10 企业,这两年呈现头部集中趋势,因为作为交易平台,信誉度是很重要的,很多平台有担保业务,号被找回平台会优先赔付,主流的平台有交易猫,盼之代售,螃蟹代售等,如果你经常刷短视频的话会看到,这些平台通过发线下追查找回人员的视频,来吸引粉丝,效果非常好。当然,网易的藏宝阁其实也属于这个行业,但是又不太一样,感兴趣的朋友可以去问一问网易的IR

而C5GAME,其实属于腰部公司,月交易流水在3-5亿人民币,每单抽2%-3%。非常好的生意,也是非常稳定的流水。虽然账面上只有一个多亿的营收,但是实际上,过去因为合规问题,肯定是有一些灰色收入没有并表的,这部分收入挖掘出来,整体的利润会再上一层楼。

跟他同一个类型的,做STEAM产品交易的,还有一家叫IGXE的公司,是龙通宝杰网络旗下的,其实不用担心抢生意的问题,大不了并进来嘛,国资下场后,未来这个行业必然是高度集中的。

02

浙文互联估值

当然了,再多的并购,到后面还是要落在估值和股价上面,从2025年除到现在,浙文互联差不多从5块到10块,翻了一倍,现在差不多130亿的市值,68倍的PE,其实是一个很高的数字。但是这几天已经跌下来了。这波,其实长得是算力,算力股,并没有算入并购后的预期和利润。之后5000万的净利润进表,起码还能抬升50亿左右的估值,所以上面还是有空间的。周一大概率是要拉一拉的,至于后面怎么走,就看大家的理解了,反正金叔我,是对现金奶牛很有信心的。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。