康缘药业2024年报解读:销量大跌,库存激增,关联交易吃相难看

稀烂!

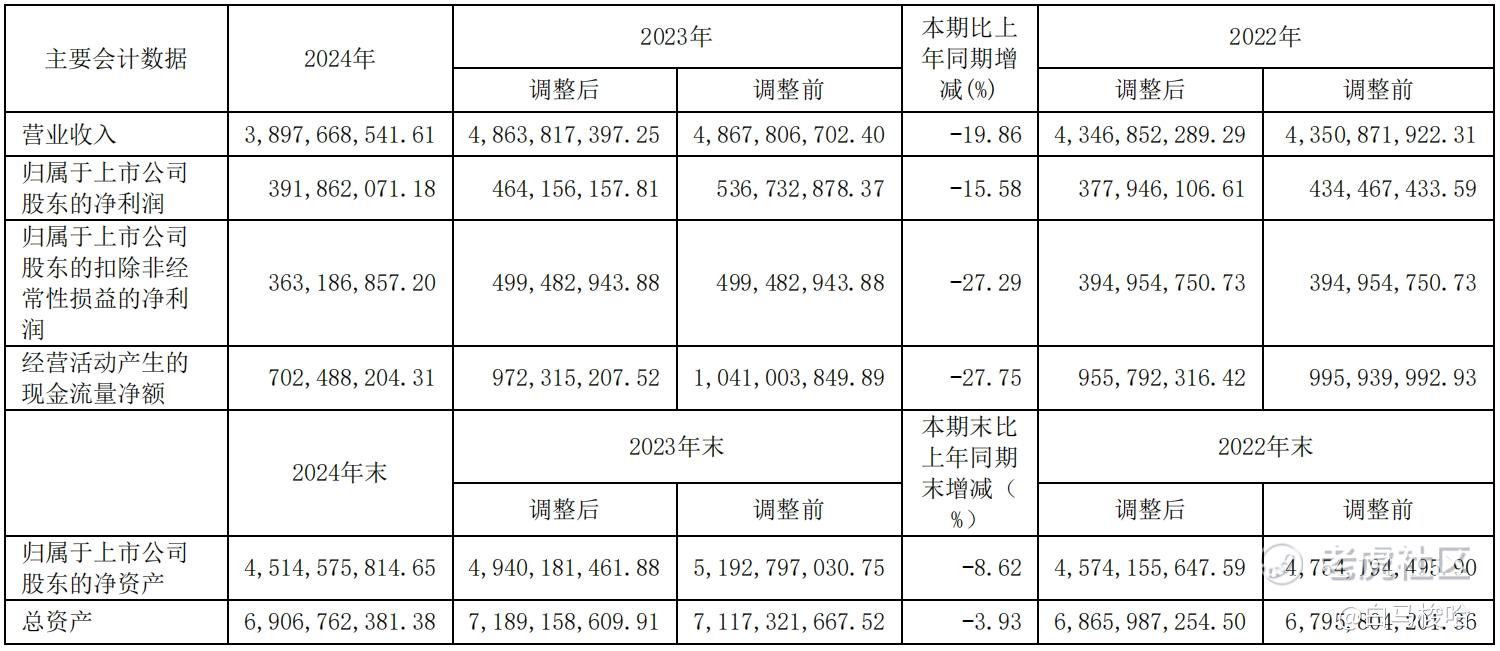

2024年,营业收入38.98亿元,同比下降19.86%;归母净利润3.92亿元,同比减少15.58%;归属于上市公司股东的扣除非经常性损益的净利润为3.63亿元,同比大幅下降27.29%。

2024年,经营活动现金净流入7.02亿元,同比减少27.75%。其中,销售商品、提供劳务收到的现金为47.98亿元,同比下降14.98%。

收入一夜回到6年前,利润还不如当年。

2024年,康缘药业热毒宁注射液、银杏二萜内酯葡胺注射液两大主力品种销量都出现了两位数的下滑;与此同时,公司主力品种的库存激增,存货创下历史记录。

核心品种销量剧降

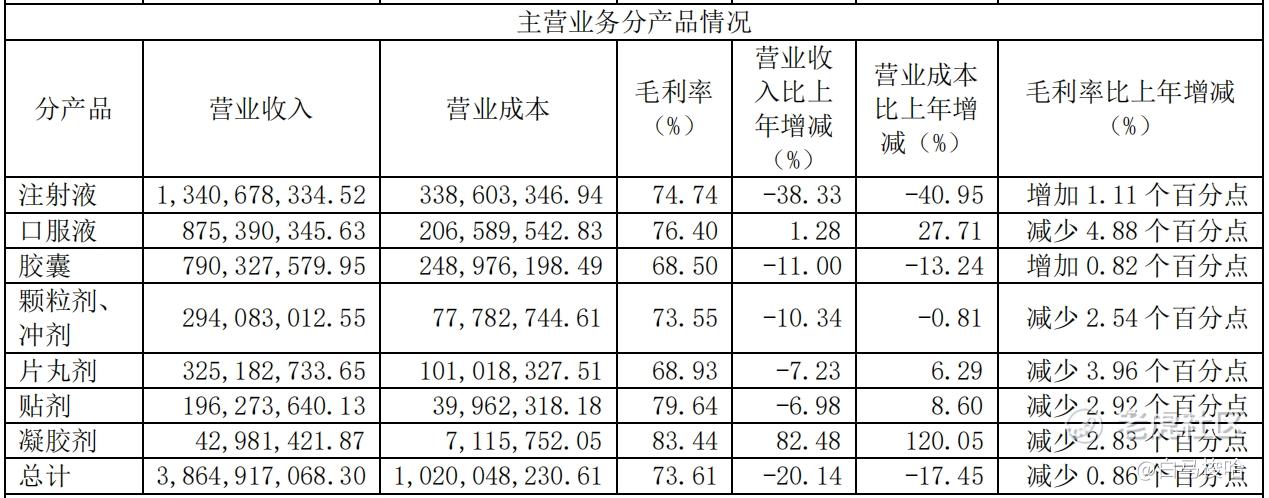

2024年康缘药业主要产品收入大多处于下滑通道中。其中,收入占比最大的注射液下降38.33%,胶囊、颗粒剂及冲剂、片丸剂、贴剂收入分别下降11%、10.34%、7.23%、6.98%,仅有口服液收入增长1.28%、凝胶剂收入增长82.48%。

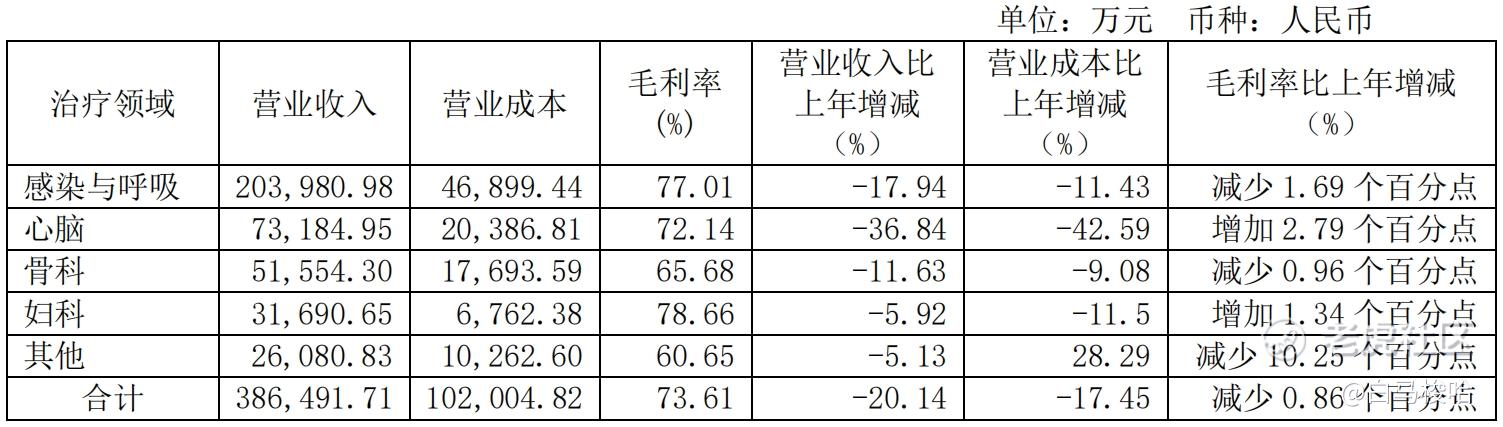

从治疗领域看,感染与呼吸收入20.4亿元,同比下降17.94%;心脑收入7.32亿元,同比下降36.84%;骨科收入5.16亿元,同比下降11.63%;妇科收入3.17亿元,同比下降5.92%;其他领域收入2.61亿元,同比下降5.13%。

所有治疗领域都在下降,且多个领域出现大幅下滑。

康缘药业有三大传统主力品种,分别是热毒宁注射液、银杏二萜内酯葡胺注射液和金振口服液。

三大品种中,热毒宁注射液和金振口服液均属于感染与呼吸领域的清热解毒类药物;银杏二萜内酯葡胺注射液属于心脑血管领域活血通络类药物。

2024年,康缘药业心脑和呼吸领域收入降幅最大,主要由于热毒宁注射液、银杏二萜内酯葡胺注射液两大品种出现了大幅下滑。呼吸领域表现相对好于心脑,则是因为呼吸领域另一款主力产品金振口服液表现稍好。

2024年,康缘药业三大主力品种中,热毒宁销量同比减少30.98%,银杏二萜内酯葡胺注射液销量同比减少47.86%!两大产品都出现了剧烈的下滑。

库存创历史新高

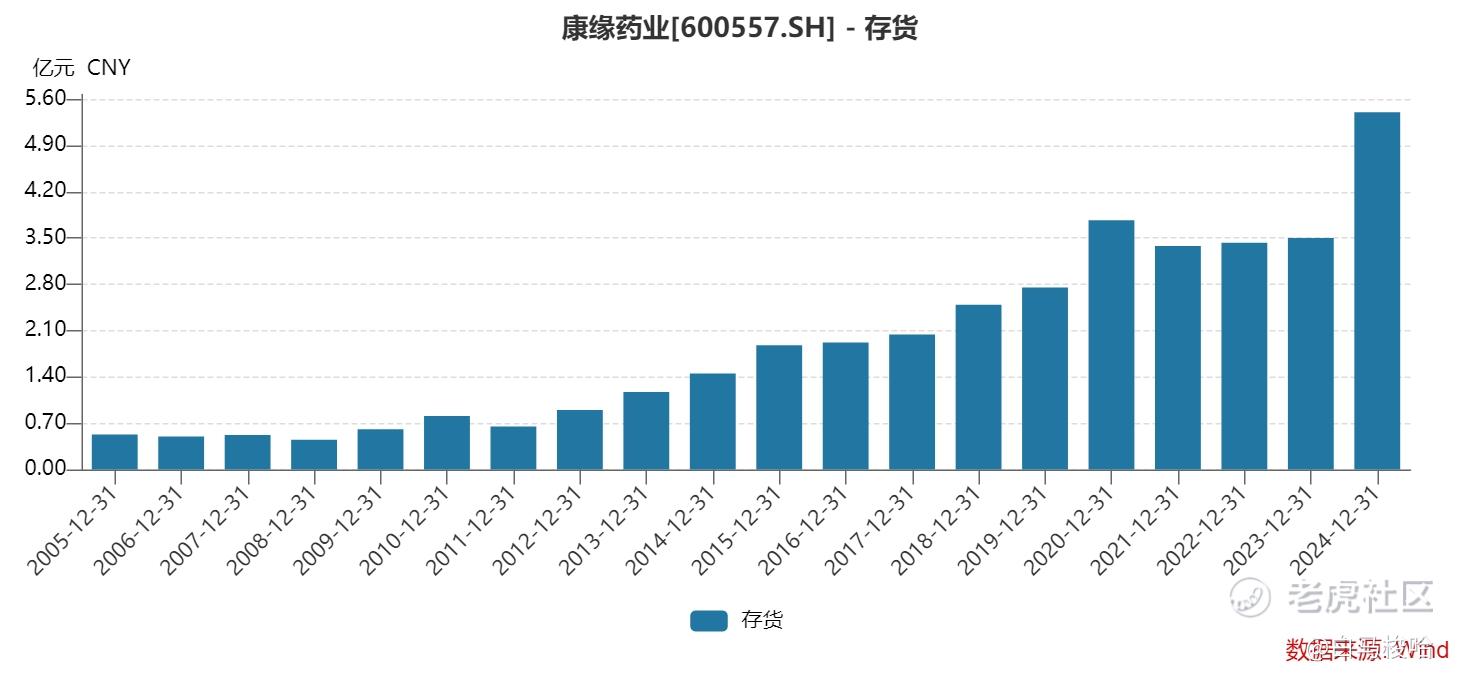

随着主力品种的滞销,康缘药业库存出现积压的情况。

2024年,康缘药业三大主力产品库存量均出现了大幅增长:热毒宁增长759.11%,银杏二萜内酯葡胺注射液库存增长140.77%,金振口服液增长230.73%。

目前,康缘药业存货已经达到5.4亿元,创下20年新高,也超过了2024年公司的净利润。

销量骤降、存货攀升,康缘药业2025年面临非常大的“去库存”压力。

基本面恶化的情况下,康缘药业适当降低了研发投入的强度。2024年,康缘药业研发投入总额为6.54亿元,同比减少15.83%。

研发投入何时产出?

作为创新中药的头部公司,康缘药业的研发成果还算可圈可点。

中药方面,2024年,公司新批一个中药品种温阳解毒颗粒,申报生产6个品种,获批临床2个项目,申报临床4个项目。

化药和生物药方面,康缘药业共获得4个化药仿制药注册证书,另有2个化药创新药处于二期临床阶段。3个化药创新药获批临床、1个化药创新药申报临床、2个生物药创新药获批临床。

康缘药业是手持品种最多的中药企业之一,在研项目也排在行业前列,但是培育出的大品种较少,核心品种贡献收入的能力明显比其他头部中药公司弱。

白马认为,这主要是因为康缘药业研发针对性不强,其大量品种未能起到填补临床空白的价值。因此,康缘药业研发投入的产出情况仍需要持续观察。

关联交易真无语

去年下半年,康缘药业因关联交易连续被监管发函关注。

一笔是基建项目,一笔是收购中新药业。

中新药业不提了,无非是估值给高了,成果让大股东享了,成本让上市公司担了,常规操作了。

重点讲讲这个基建的关联交易。

去年7月,康缘药业发布公告称,公司与江苏新基誉建设工程有限公司(简称“江苏新基誉”)签订合同,由后者为上市公司提供建筑外装饰及实验室工程项目建设服务,总金额为1.63亿元。

根据相关公告,江苏新基誉是康缘药业控股股东江苏康缘集团有限责任公司(简称“康缘集团”)全资子公司江苏缘森置业有限公司(简称“缘森置业”)的控股子公司。

随后,康缘药业就收到了交易所的监管工作函。康缘药业在回复监管函件时披露,江苏新基誉2023年无营业收入,2024年上半年营业收入为2000余万元。该公司除康缘药业的相关业务合同外,不存在其他项目收入。

天眼查信息显示,江苏新基誉成立于2023年1月,初创时公司名称为南通铭元建设工程有限公司(简称“南通铭元”);2023年9月康缘集团入股该公司,后又退出,改为缘森置业入股。

2023年12月,康缘药业公告,公司与南通铭元达成一笔9400余万元的土建及安装总承包工程合同。

2024年5月,南通铭元改名为新基誉;当年7月,根据康缘药业公告,改名后的公司又与康缘药业签订了一笔1.63亿元的新合同。

2024年底,新基誉再次更名为江苏坤聿建设工程有限公司,缘森置业的持股也已经退出。根据公告,前述两笔交易都已经经过股东大会审议通过。

为何一家成立时间仅一年多的公司能连续获得康缘药业两笔总价值超2.5亿元的业务?

为何除了与康缘药业的业务合同外,新基誉没有其他项目收入?

在两笔总额超2.5亿元的交易达成后,康缘集团为何要退出在江苏新基誉的持股?

江苏新基誉又为何频繁更名?

白马的理解是,这个“空壳”公司就专门冲着赚康缘药业这个项目的钱设立的;设立就设立、赚钱就赚钱吧?大股东进进出出,名字换来换去,相关方在害怕什么?

吃相实在是太难看了!今年去股东大会,我一定要好好问问这个问题!想听公司解答的可以一起来股东大会,也可以关注后续。

文章内容和观点仅供参考,不构成投资建议。投资有风险,决策需谨慎。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。