贵州茅台2024年年报数据解读-从6个数字密码来读茅台

零、数字密码

-32.09%、9%、15.38%、43.87%、75%、2596.09%:

这是藏在这份茅台24年年报中的六个数字密码,尝试通过它们来简读茅台。

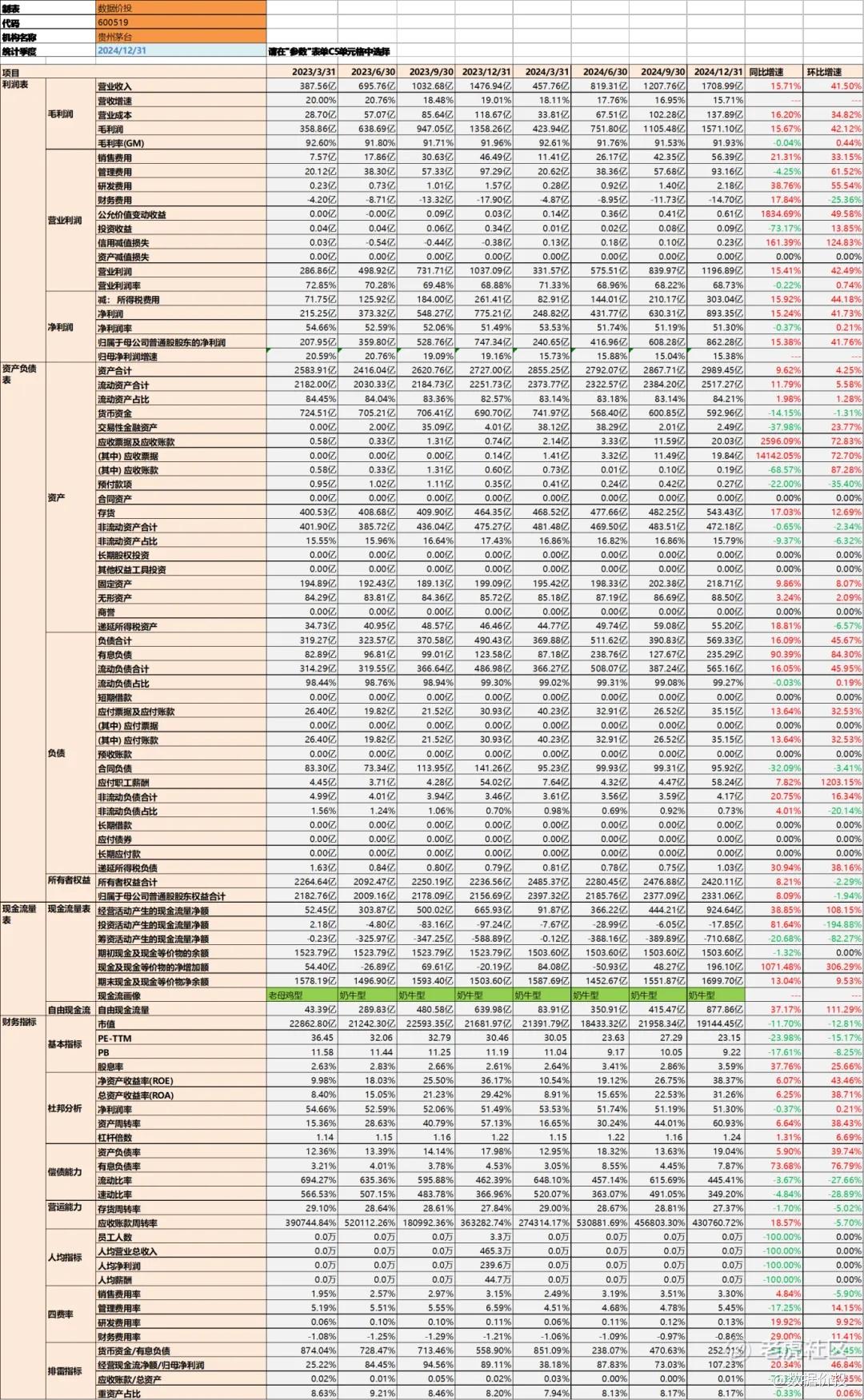

【-32.09%】合同负债同比下降32.09%

作为蓄水水位的合同负债增速继续下降到-32.09%,而三季末时为-12.85%;

当然正常情况下,茅台产多少销多少的特点让合同负债并不是一个关键指标;

当前来说,合同负债的水位下降可能有经销商资金紧张,对于打款更谨慎的原因;但更多应该还是茅台自身“控量报价”主动为之的结果。

【9%】2025年营业总收入目标为9%

年报披露:“2025 年主要目标是:实现营业总收入较上年度增长 9%左右”。

这是自2016年以来,茅台首次将营收增长目标定为个位数,其实也是一个比较务实的目标,也留有一些余地:如果稍微超预期的情况仍可达到10%的双位数增长;

当然如果看得稍远的中期的话,比如3~5年的时间段,其实茅台如能维持10%左右增速的话已经是非常不错的成绩啦,可以适当放低预期。

【15.38%】2024年全年归母净利润增速为15.38%

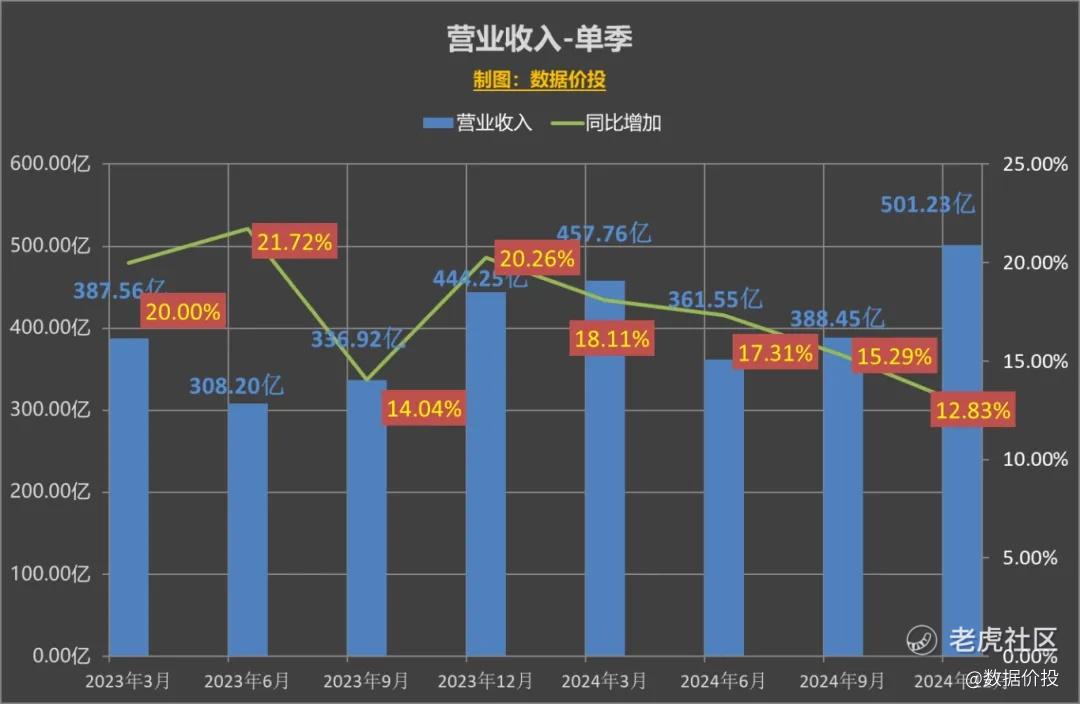

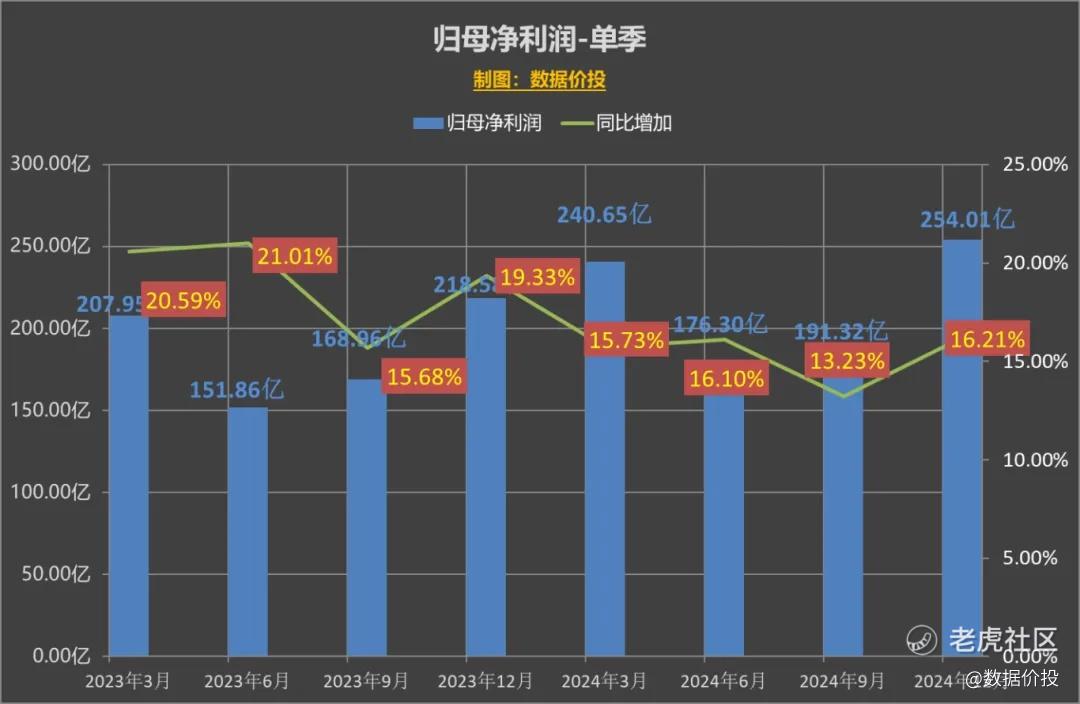

24年归母净利润增速为15.38%,超出之前的业绩预告,达到了15%以上;

同时24年营收增速为为15.71%,同样超出15%,达成了24年的营收目标;

从当前业绩来看,仍算是相当稳健的。

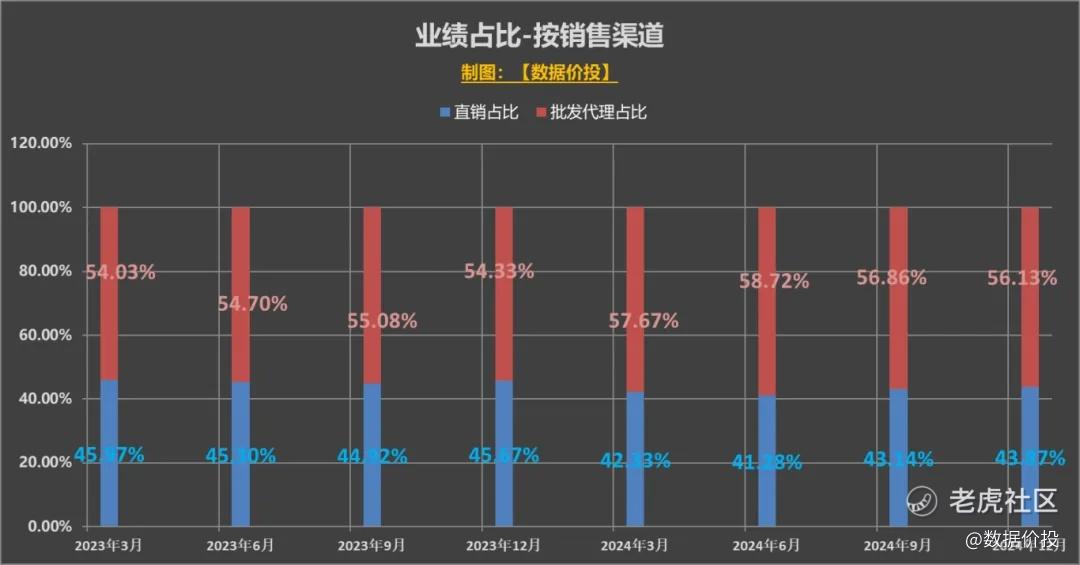

【43.87%】2024年直销占比稍有下降到43.87%

近三年以来,直销占比曾经迅猛增长,成为支撑茅台的“价”维持双位增速的重要因素:

21年直销占比22.66%;

22年直销占比39.89%;

23年直销占比45.67%相比于21年翻倍有多达到顶峰;

24年直销占比43.87%开始有所回落;

从单季来看,i茅台Q4同比增速-10.51%,跌幅有所扩大。

【75%】2024年分红(中期分红+年度分红)占归母净利润的75%

24年分红比例75%,对于不少投资者来说,算是一个“意外”;

原因在于,之前已经持续了多年的,几乎是雷打不动的年度分红占归母净利润的比例都是51.9%,而今年突然掉落到40.2%。

即使加上中期分红后的占比达到了75%,但仍低于去年的84.01%和前年的95.78%。

如果加上回购计划的全额60亿的话,算下来分红+回购的回报率大概达到了82%,基本和去年持平,勉强算得上是中规中矩。

【2596.09%】应收(应收票据+应收账款)巨幅增加2596.09%

报表中最“刺眼”的数据应该要数24年应收巨幅增加了2596.09%,从绝对值来说是达到了20.03亿,而去年同期还不到1亿。

当然其中有19.8亿都是应收票据,有银行背书的,不需计提坏账,对于茅台的财务上仍然是足够安全的;但从另一方面来看,也反映了茅台不再强求供应商一手交钱、一手交货,而是给予一定的宽限期,以缓解供应商可能的资金紧张困境。

【小结】

对于茅台来说,需要考虑的一个问题是,未来的营收增速能维持在什么水平上:

按照:营收 = 量 * 价 来进行拆分

1)量:

假设茅台还是产多少销多少,那么销量基本由4年前的基酒产量决定,而

21年基酒产量同比12.42%;

22年基酒产量同比0.60%;

23年基酒产量同比0.69%;

24年基酒产量同比-1.63%;

理论上这决定了未来25年~28年这4年的茅台销量,算下来可以支撑接近3%的年化增速。

同时如果考虑到茅台的“控量报价”的行为的话,可能还会要稍打个折扣。

2)价:

最主要的两个提升因素,

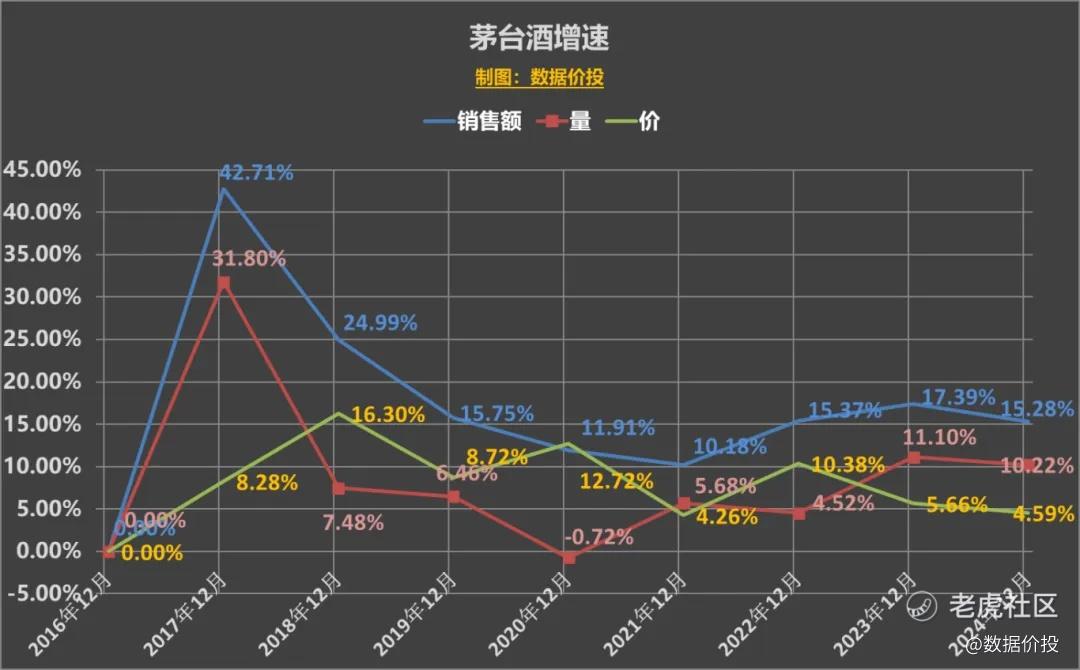

一是来源于飞天茅台的直接提价:

茅台曾经在23年11月调高了飞天茅台的出厂价,平均涨幅约20%,这对24年茅台的营收增长产生了助力;而可以预见在25年及以后的几年,较难有这样幅度的提价;

二是来源于直销占比的提升:

以24年来看,直销部分的吨均价稍有回落,但仍有410.7万,大大高于批发部分的吨均价147.1万;所以直销占比的提升实质是茅台变相提价的一种方式。

但是当前看来,直销占比已经开始呈见顶回落的趋势。

除此之外,也还可能通过非标产品放量等方式来变相提价;我也相信对于茅台来说,25年能够完成预定目标是大概率的事情;

但是再往后看的3~5年的中期,可能适当放低预期是更稳妥的方式。

一、经营业绩

1.经营业绩-按年

营业收入

归母净利润

2.经营业绩-单季

营业收入

归母净利润

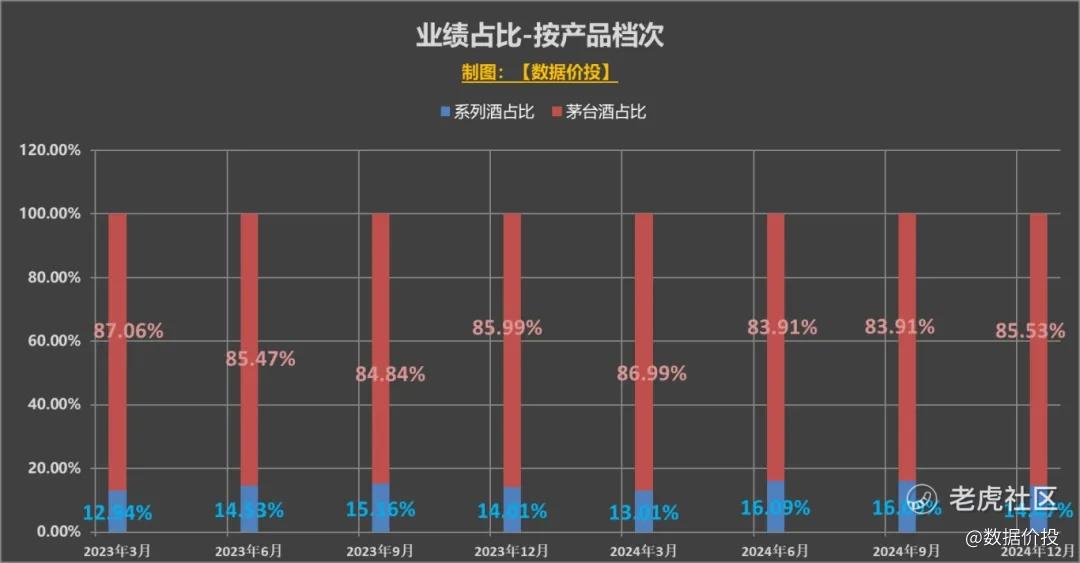

二、业绩-按产品档次

1.经营业绩-按年

茅台酒

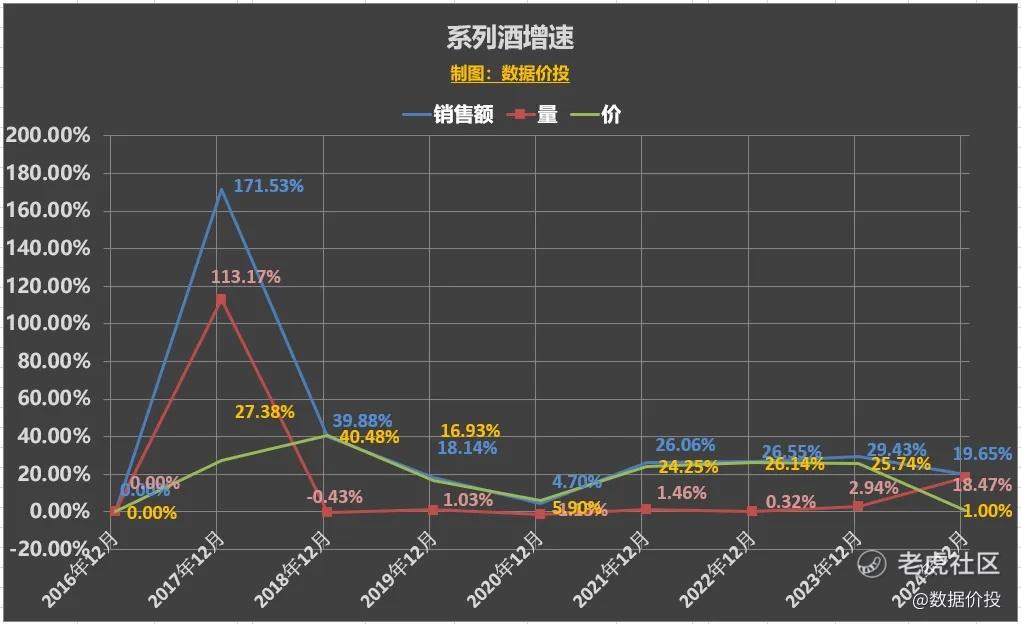

系列酒

2.经营业绩-季度累计

三、业绩-按销售渠道

四、合同负债

五、分红

六、Q4数据概览

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 投资自由·2025-04-03期待未来表现!📈点赞举报