正力新能,新能源电池制造商——(03677.HK) 2025年04月新股分析

保荐人:中国国际金融香港证券有限公司 招银国际融资有限公司

招股价格:8.27港元一口价

集资额:10.05亿港元一口价

总市值 207.45亿港元一口价

H股市值 119.04亿港元一口价

每手股数 300股

入场费 2506.02港元

招股日期 2025年04月02日—2025年04月09日

暗盘时间:2025年04月11 日 上市日期 2025年04月14日(星期一)

招股总数 12152.37万股H股

国际配售 10937.13万股H股,约占 90.00%

公开发售 1215.24万股H股,约占 10.00%

稳价人:中金

计息天数:1天

发行比例 4.84%

市盈率 213.70

公司简介:

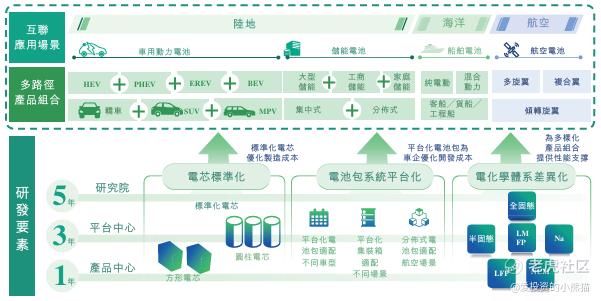

正力新能是中国的锂离子电池制造商,开发多元电池产品组合,主要专注于用于动力电池产品及储能电池产品的研发、生产及销售。该公司提供电芯、模块、电池包、电池簇、电池管理系统的一体化方案,致力于拓展电化学产品在陆海空互联(LISA)下的大规模应用。该公司曾于2024年7月26日递交招股书,满6个月后失效。

全球动力电池行业竞争激烈且集中,正力新能预计未来竞争将更加激烈。根据弗若斯特沙利文的资料,于2024年中国十大动力电池制造商**国总装机量的约95.3%。根据中国汽车动力电池产业创新联盟的资料,按2024年的装机容量计,正力新能于中国动力电池制造商中占有1.8%的市场份额。

公司开发了多项行业领先的电池技术。凭借强劲的研发能力,公司打造了一系列具有竞争力的产品:高能量密度快充磷酸铁锂电池、PHEV及EREV电池、HEV电池、乾坤电池(BEV电池包)、骐龙电池(BEV电池包)、航空电池。

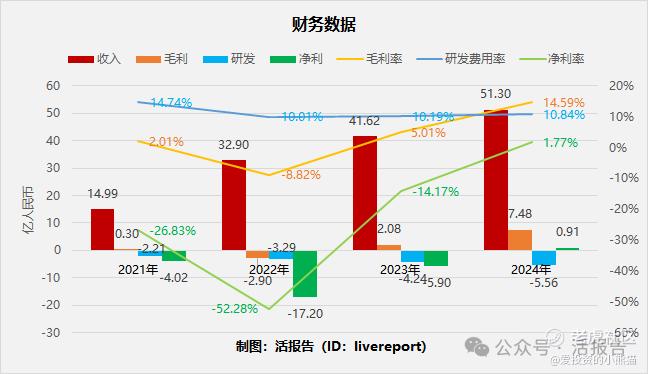

截至2024年12月31日止4个年度:

收入分别约为人民币14.99亿、32.90亿、41.62亿、51.30亿,2024年同比增长率为23.28%;

毛利分别约为人民币0.30亿、-2.90亿、2.08亿、7.48亿,2024年同比增长率为258.98%;

研发分别约为人民币-2.21亿、-3.29亿、-4.24亿、-5.56亿,2024年同比增长率为31.14%;

净利分别约为人民币-4.02亿、-17.20亿、-5.90亿、0.91亿,2024年同比增长率为-115.43%;

毛利率分别约为2.01%、-8.82%、5.01%、14.59%;

研发费用率分别约为14.74%、10.01%、10.19%、10.84%;

净利率分别约为-26.83%、-52.28%、-14.17%、1.77%。

来源:LiveReport大数据

过去三年多里公司收入保持高速增长,2024年毛利率大幅提升至14.6%,并成功实现扭亏为盈。截至2024年12月31日,公司账上现金达21.99亿,贸易应收16.23亿,短期借款12.46亿,全年经营现金流为-3.61亿。

基石投资者:

基石投资者有3家,认购占比61.79%。

共有13家承销商

保荐人历史业绩:

中国国际金融香港证券有限公司

招银国际融资有限公司

2.中签率和新股分析

(来自AIPO)

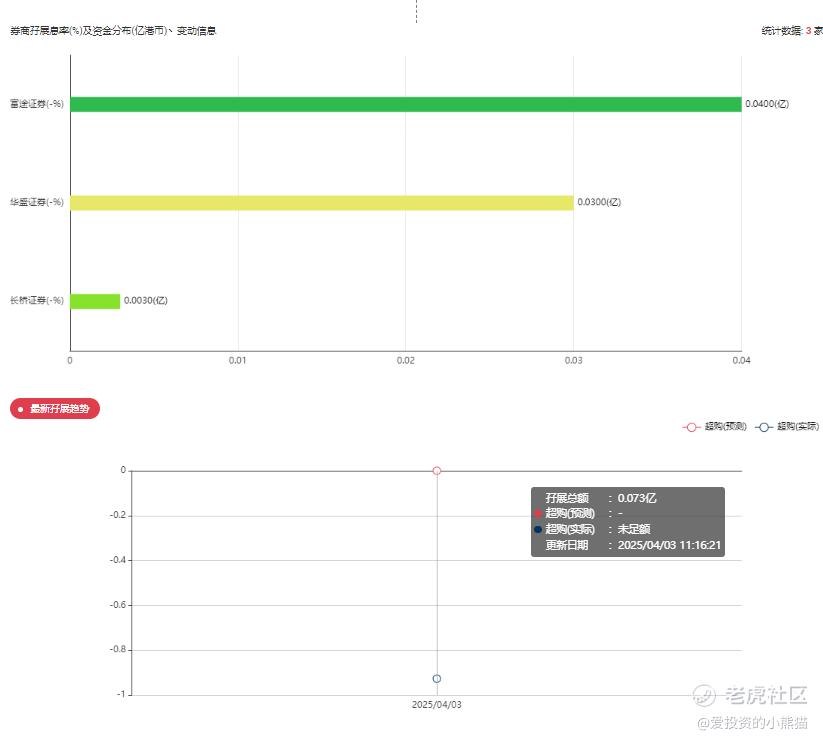

目前展现的孖展未足额。

中签率分析

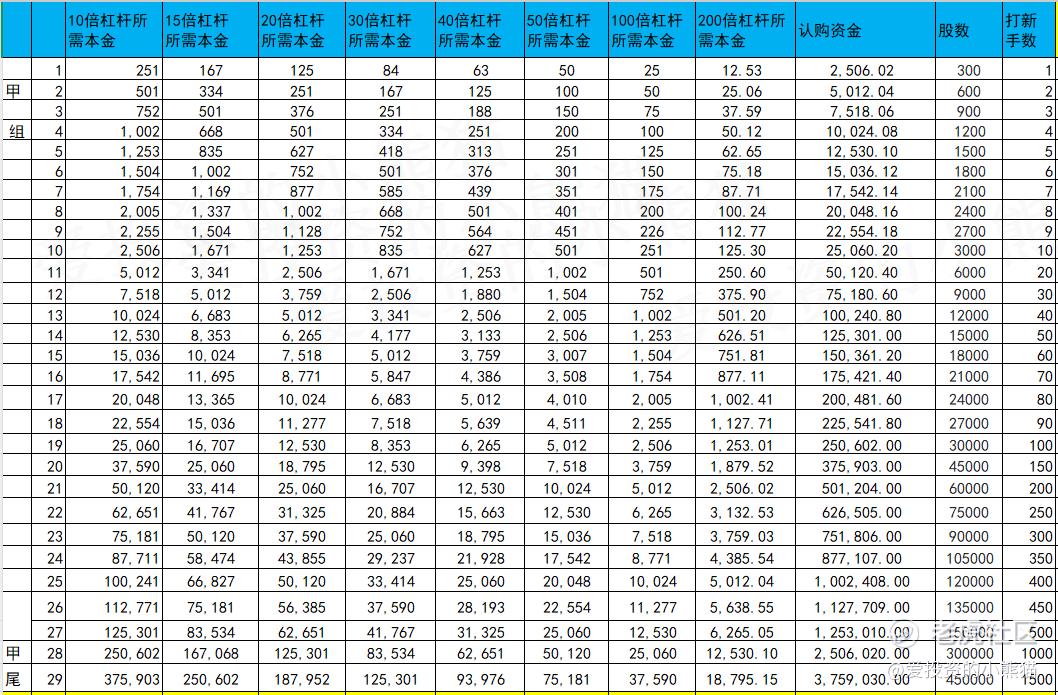

关于一手中签率方面,如果孖展在15倍以下,按照12000人来参与预估一下,一手中签率96%。

甲组的各档融资所需要的本金还有融资金额对应如下表:

乙头需要认购资金502万,乙组的各档融资所需要的本金还有融资金额对应如下表:

乙组的各档融资以及各档利息利率对应的金额如下表:

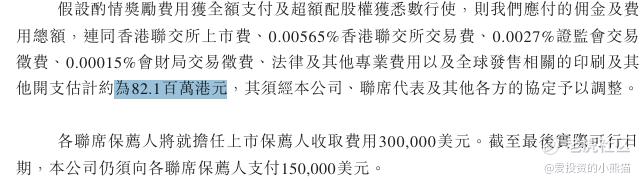

然后这个票招股书上按发售价8.27港元计算,公开的上市所有开支总额约为8210万港元,募资额约10.05亿港元,占比约8.17%,开支相比募资额算是比较少了。

这票打不打?且看我下面的分析:

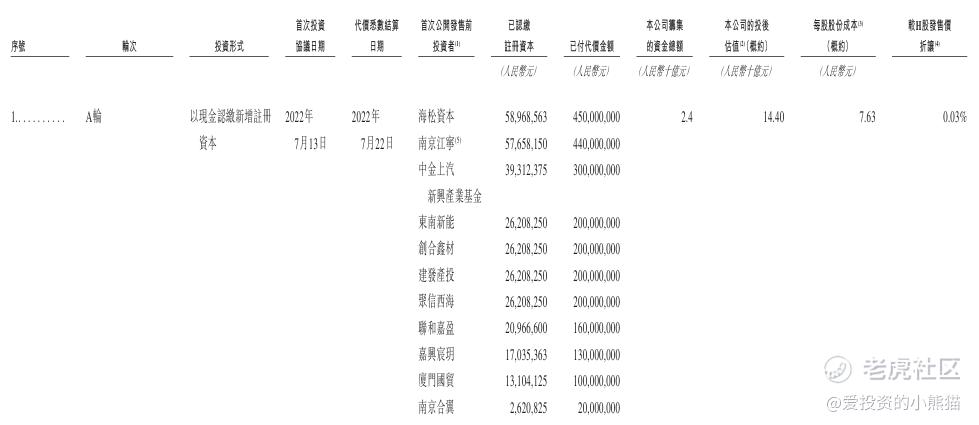

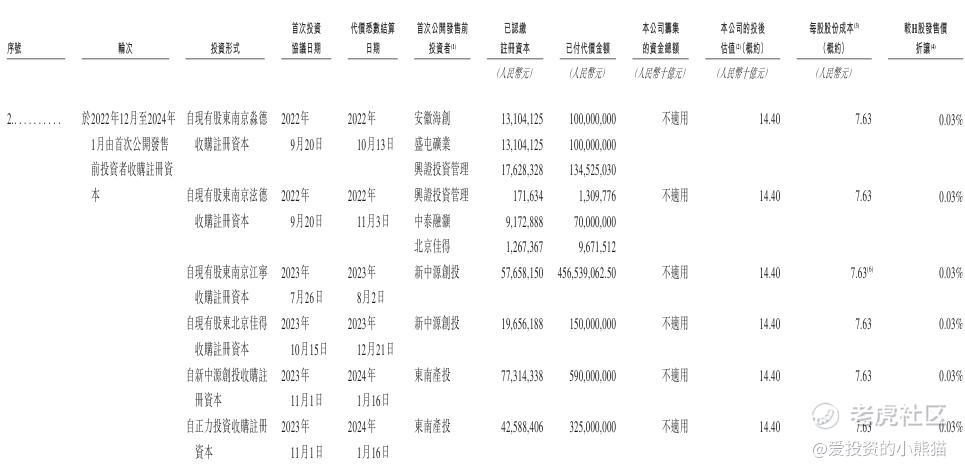

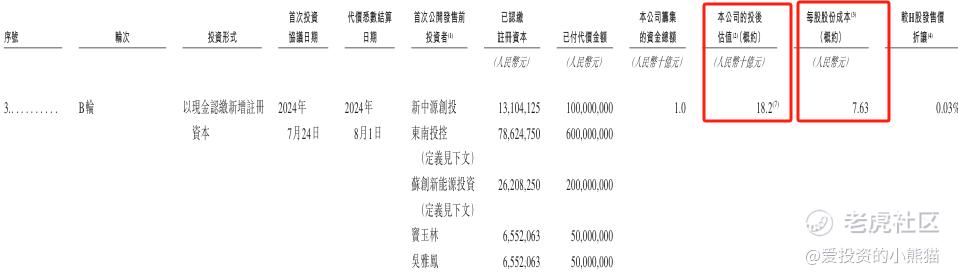

2022年以来,正力新能先后完成三轮融资累计募资超53亿元,投资方包括中金上汽新兴产业基金,建发产投,中信旗下聚信西海,兴证投资管理,盛屯矿业(600711.SH)等。

2024年7月完成的最新一轮融资后,正力新能估值达182亿元。每股成本7.63元。

获得众多资本支持的正力新能,实际上是“玻璃大王”妹妹退休后创业,哥哥“真金白银”支持,背后在汽车圈拥有一个相当强大的“朋友圈”。

1. 市值与估值逻辑:正力新能高估值依赖成长性: 尽管2024年扭亏为盈,但发行市盈率高达210倍,反映市场对其半固态电池技术及零跑汽车高渗透率 (超50%) 的预期。

中创新航估值承压: 动态PE仅63倍,低于行业均值,主要因市场份额下滑(2024年全球市占率4.4%,同比降0.4个百分点)及负债率高企。

2. 盈利质量与现金流:正力新能扭亏为盈但规模有限: 51亿元营收仅为中创新航的18.5%,净利润率1.8%(中创新航21%),且依赖单一客户 (零跑汽车占比超50%)

中创新航盈利改善但负债风险: 净利润同比翻倍,但短期债务超120亿元,现金短债比不足1,存在流动性压力。

3.产能与研发投入: 正力新能产能爬坡期: 2025年规划产能50.5GWh,仅为中创新航的1/10,但IPO募资后产能扩张加速。。

中创新航研发投入领先: 累计研发费用超44亿元,全固态电池能量密度达430Wh/kg,技术储备优于正力新能。

这个新股IPO他就让我想起前几年参与的中创新航,上市首日来了一个不涨不跌。不过中创新航比正力新能要大多了。

这个票也是证监会公布10倍杠杆新规之后的第1股百亿市值大盘股,外面再也没有券商敢去放10倍以上的杠杆,100倍200倍杠杆认购新股可能也将成为历史。以往那种很火热50倍100倍的杠杆能够在这里统统只有10倍了,也让新股一下子变得的冷清了,虽然是个百亿大盘股,不过他募资额只有10个亿,缩量发行,发行规模只有5%,招股价更是一口价,都不像别的新股公司,招股价弄一个很大的区间,看起来公司还挺自信的。后面有没有什么机构站着撑腰就不清楚了。

这一类票让众多机构形成共识估计也挺难,大概率也就保发型上市了,就看中金能不能稳得住价格了。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。