4月哪些股票更值得投资?——行业+因子双维度选股策略

大家好,欢迎来到至简量化!

3月的A股市场大起大落,市场逻辑反复摇摆。清明假期期间,美股周四周五连续大跌超过10%,特朗普的新一轮关税政策让原有的投资逻辑一夜之间失效。预计节后首个交易日(4月7日)A股的情绪也不会太乐观。

不过,福兮祸所伏,祸兮福所倚。短期的剧烈调整反而在估值上释放了压力,从价值投资的角度来看,当前的市场其实更具吸引力了。

与其纠结眼前的波动,不如把目光放得更长远一些:经历大跌之后,A股中有哪些股票更值得关注和布局?

本期我们从行业趋势与因子择时两个维度出发,通过量化方法精选出15只值得关注的股票。如果你不关心过程,直接拉到文末看结论也完全OK。

一、行业趋势

三个行业指标

我们从申万一级行业出发,采用三个核心指标:

1. 行业动量

以过去12个月行业相对于行业等权指数的信息比率来衡量,代表行业的市场趋势与投资者偏好。

2. 行业景气度

通过财务报表与分析师预测构建,反映行业的基本面强弱。它是行业长期增长的内在驱动力。

3. 行业拥挤度

市场并不总是理性的。动量高并不代表行业健康,过度一致的预期(即“拥挤交易”)可能预示着潜在的风险。我们用拥挤度来识别市场中存在的非有效行为,并进行规避。

高景气+强趋势 筛选行业

先按“高景气+强趋势”选择排名靠前的行业,再从中剔除拥挤度最高的几个行业。

逻辑是股票由经济增长驱动,对应到行业则是行业景气度的上行驱动。但是,景气度的上行需要及时被市场认知,与趋势形成共振,这样才能提升胜率。因此我们在做景气度投资的时候必须同时考虑景气度和趋势。同时当羊群效应导致行业投资过热时如果能即时回避可以避免很多损失,这就是为什么要剔除拥挤度过高的行业。

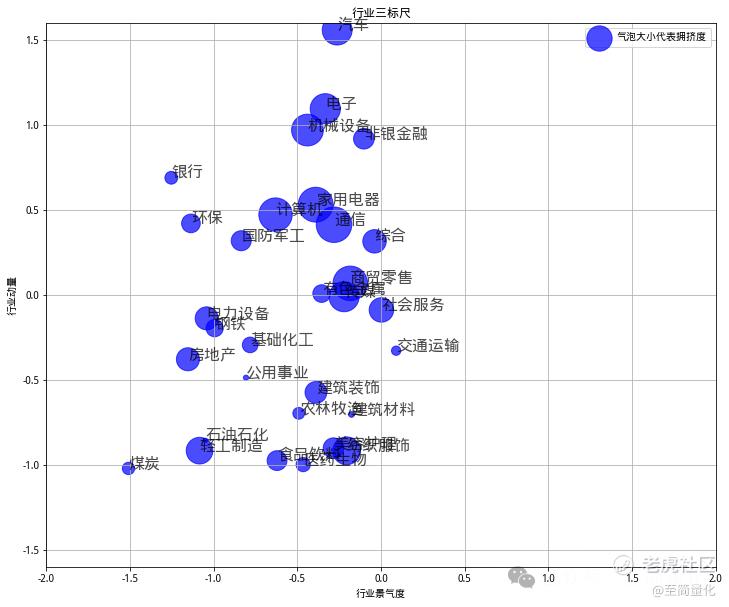

行业指标分布

为了更直观,我们绘制了行业分布图(景气度为X轴,动量为Y轴,气泡大小代表拥挤度),帮助大家理解各行业的相对位置。效果图如下,供大家参考:

我们根据景气度(历史+分析师)、趋势选前4的行业作为行业底仓再从行业底仓中剔除拥挤度在前 1/4 的行业,最终得到的行业如下:

'综合', '非银金融', '汽车'

二、因子择时

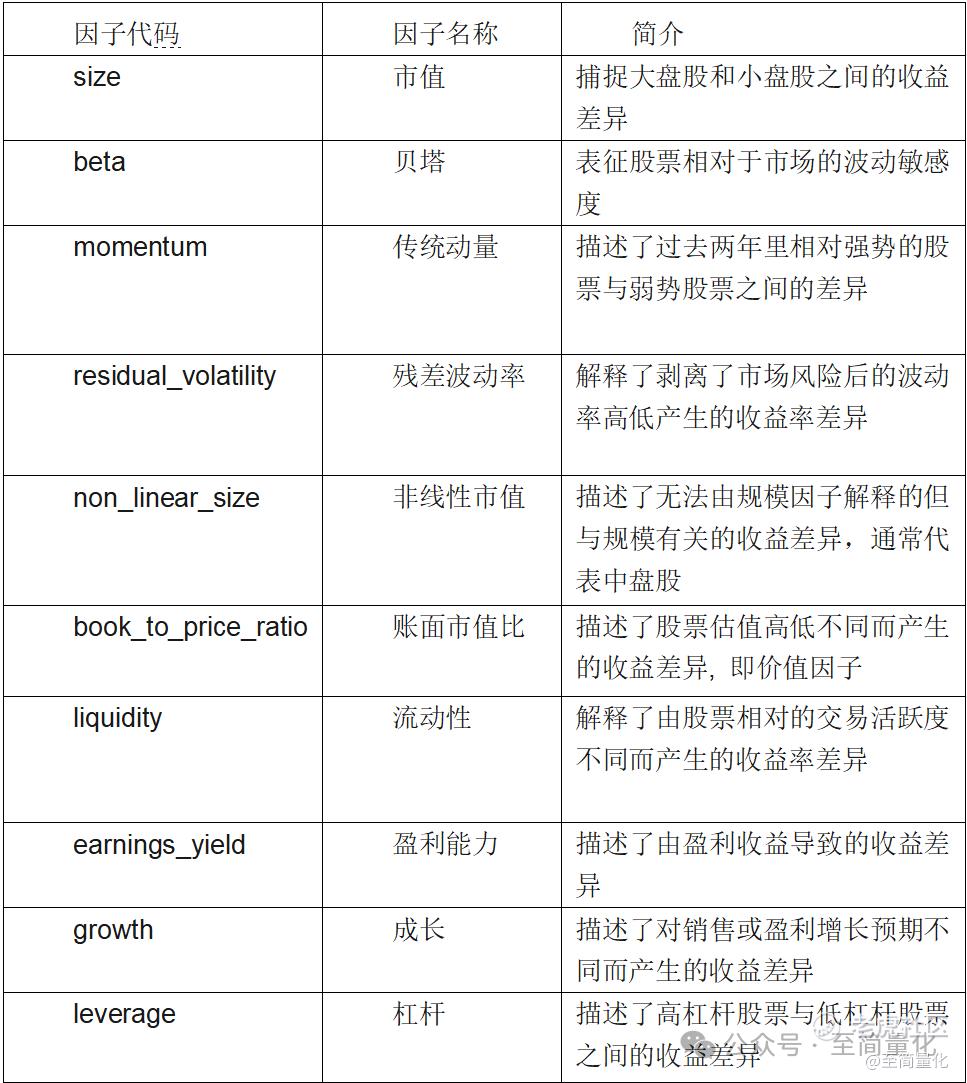

大类风格因子

我们选取了聚宽平台提供的10个大类风格因子,如价值、成长、波动率等,对它们进行择时分析,具体因子见下表:

内生变量择时

因子择时的具体指标是以下三个内生变量:

1.因子动量

因子动量的理论基础是因子过去一段时间内的表现会在未来持续,我们采用最简单的方法,以因子在过去12个月末截面期的对下个月收益计算的Rank IC均值衡量因子动量。

2.因子离散度

因子离散度衡量的是构建某因子的样本股票在该因子上暴露度值的离散程度,代表因子是否被充分定价。低因子离散度表示因子被过度定价,高因子离散度表示因子被忽视,也就是欠定价。因子离散度有效的核心逻辑在于因子定价在极度无效后会出现均值回复。

3. 因子拥挤度

因子拥挤是指由于跟踪或者投资某一因子的资金过多而使得该因子的收益性或者收益稳定性下降的现象。我们参考国盛金工的做法,综合多空换手率比率、多空波动率比率、多空贝塔比率来衡量因子拥挤度。

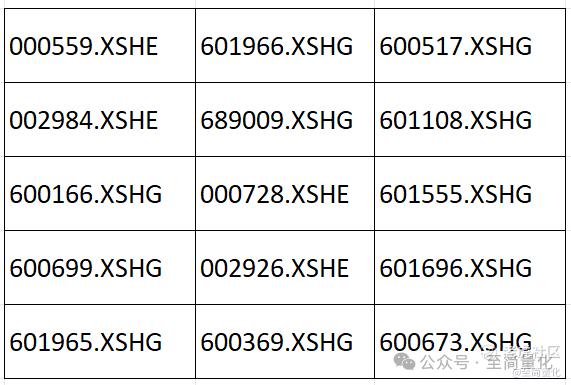

最终选股结果(共15只)

我们基于上述三维指标,对中证500成分股在3月31日时点进行打分。接着筛选出属于前文提及的三个优质行业(综合、非银金融、汽车)中的个股,并按照因子得分排序,选出15只值得关注的股票。

📎 特别说明

上述结论来自纯粹的量化模型分析,模型中并未纳入地缘政治、宏观政策等外部冲击变量(如特朗普关税政策),因此仅供大家作为研究与学习参考,不构成任何投资建议。

如果你对因子投资、量化择时等理论方法感兴趣,欢迎查看至简量化主页置顶的那本书,系统梳理了中低频量化交易的核心方法,适合量化投资者学习使用。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。