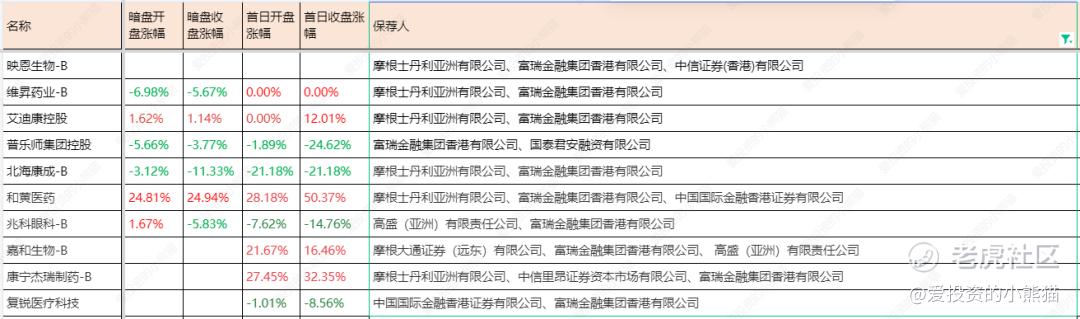

映恩生物-B,遇上黑天鹅港股大盘这25年以来最大单日跌幅——(09606.HK) 2025年04月新股分析

保荐人:摩根士丹利亚洲有限公司 富瑞金融集团香港有限公司

中信证券(香港)有限公司

招股价格:94.60港元-103.20港元

集资额:14.26亿港元-15.55亿港元

总市值 78.68亿港元-85.84亿港元

每手股数 100股

入场费 10424.08港元

招股日期 2025年04月07日—2025年04月10日

暗盘时间:2025年04月14 日 上市日期 2025年04月15日(星期二)

招股总数 1507.16万股

国际配售 1356.44万股,约占 90.00%

公开发售 150.72万股,约占 10.00%

稳价人:大摩

计息天数:1天

发行比例 18.12%

市盈率 亏损

公司简介:

映恩生物于2019年注册成立,是全球抗体偶联药物(ADC)领域的关键领跑者,致力于为癌症和自身免疫性疾病等患者研发ADC创新药物。公司拥有自主研发的两款核心产品,即DB-1303/BNT323(一款靶向癌症(包括子宫内膜癌(EC)及乳腺癌(BC))的HER2 ADC候选药物)及DB-1311/BNT324(一款靶向癌症(包括小细胞肺癌(SCLC)、去势抵抗性前列腺癌(CRPC)、食管鳞状细胞癌(ESCC)及头颈部鳞状细胞癌(HNSCC))的B7-H3 ADC候选药物)。

除核心产品外,公司还自主研发了:五款其他临床阶段ADC(即DB-1310、DB-1305/BNT325、DB-1312/BGC9074、DB-1419及DB-2304),在广泛适应症中具有潜力,根据Frost & Sullivan,就总体或主要适应症的开发进展而言,每款均跻身全球临床最领先之列; 两款双特异性 ADC(BsADC)(DB-1418/AVZO-1418及DB-1421)预计将于2025年至2026年进入临床阶段; 及多款其他临床前ADC。

映恩生物拥有四大领先ADC技术平台:DITAC、DIBAC、DIMAC和DUPAC。其中,DITAC平台已获得来自美国、中国、欧洲、澳大利亚及其他主要市场逾2,000名患者的全球临床数据的验证。与非拓扑异构酶ADC相比,基于拓扑异构酶抑制剂的ADC已显示出宽广的治疗窗口, 这有可能使其在临床环境中改善疗效及安全性。DIBAC平台是世界上为数不多的双特异性ADC平台之一, 正引领着ADC创新的新浪潮。DIMAC平台搭载了映恩生物专有的免疫调节有效载荷, 打开了ADC药物形式在自身免疫及其他治疗领域的重要空白市场的潜力。DUPAC平台则致力于开发优于传统细胞毒性药物且具有新型作用机制的连接子-有效载荷复合物, 以应对越来越多的耐药性及难以治疗的肿瘤。

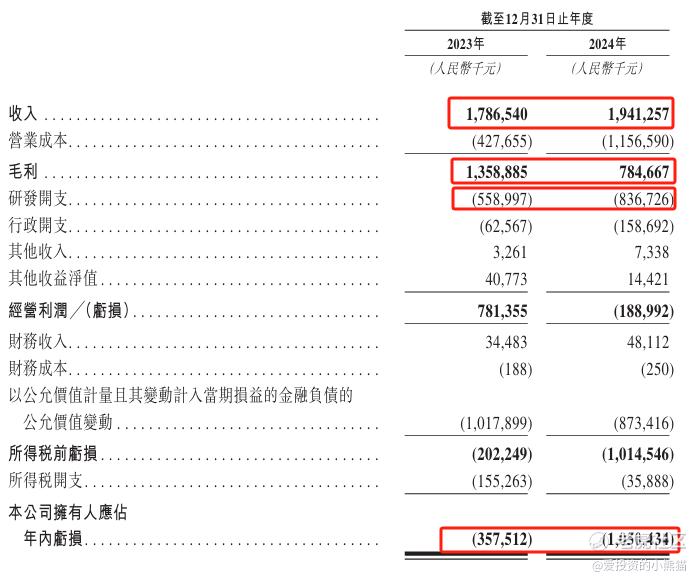

截至2024年12月31日止两个年度:

收入分别约为人民币17.87亿元、19.41亿元,同比增长8.62%,

毛利分别约为人民币13.59亿元、7.85亿元,同比增长-42.24%,

研发分别约为人民币-5.59亿元、-8.37亿元,同比增长-49.73%,

净利润分别约为人民币-3.58亿元、-10.50亿元,同比增长-193.30%

公司2023年收入大增,主要来源于对外许可及合作协议获取的收益;目前公司尚处于亏损状态,研发开支大幅增加,公司2023、2024年开展的新试验数量及规模增加。

截至2024年12月31日,公司经营活动现金流0.32亿,账上现金12.09亿。

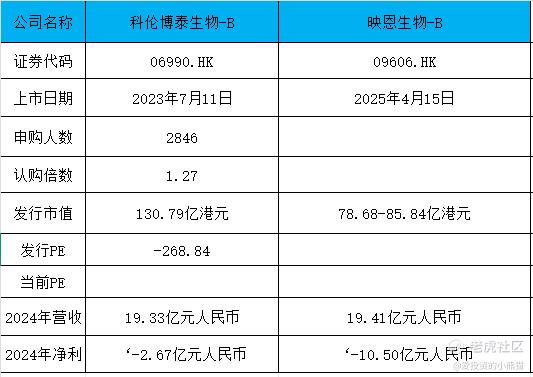

要说近期上市的18a医药股里,映恩生物对标的就是科伦博泰生物-B

1. 两家公司营收规模相近(约19亿元),但科伦博泰毛利率高达65.9%,显著高于映恩生物的40.4%,主要因其核心产品已商业化且技术平台(OptiDC)带来成本优势。映恩生物毛利率下滑则因研发合作成本增加及缺乏自主产品收入。

2. 科伦博泰亏损大幅收窄(调整后亏损1.18亿元),显示其向“自我造血”转型成功;而映恩生物亏损扩大至10.5亿元,主要因研发开支激增及股份激励费用(如高管薪酬翻倍)。

3. 科伦博泰:已上市且国际化合作深化(如与默沙东合作),商业化能力增强,估值可能受益于ADC药物市场增长(预计2030年全球规模达647亿美元)。

映恩生物:虽通过聆讯,但负债高企且无商业化产品,需依赖IPO缓解资金压力。其投后估值约2.7亿美元,但若对赌协议触发(未按时上市需赎回股份),可能加剧财务风险。

4. 科伦博泰在ADC领域已建立先发优势,核心产品临床数据优异;映恩生物虽管线丰富(12款候选药物),但研发周期长且竞争激烈,短期内盈利难度较大。

总结:

科伦博泰在商业化进程和财务健康度上表现更优,而映恩生物需通过上市融资缓解流动性压力,但其高研发投入和未验证的管线仍存较大不确定性。投资者需关注科伦博泰后续适应症扩展及映恩生物上市后的对赌协议执行情况。

基石投资者:

基石投资者有15家,认购占比33.90%。阵容庞大,不少国内的基金,还有股东等等前期投资人,基石阵容豪华

映恩生物此次基石投资者共15家,总认购金额为6500万美元(约5.054亿港元),占全球发售股份的约33.9%(按中位数发售价98.90港元计算,认购股份约511.03万股)。具体投资者及认购金额如下:

-

BioNTech SE(德国生物制药巨头,纳斯达克上市):500万美元

-

LAV Star Opportunities Limited(礼来亚洲基金旗下):500万美元

-

Lake Bleu Prime & Innovation(清池资本旗下基金):合计约500万美元

-

TruMed(医疗投资基金):1000万美元

-

富国基金及富国资产管理香港:合计约1000万美元

-

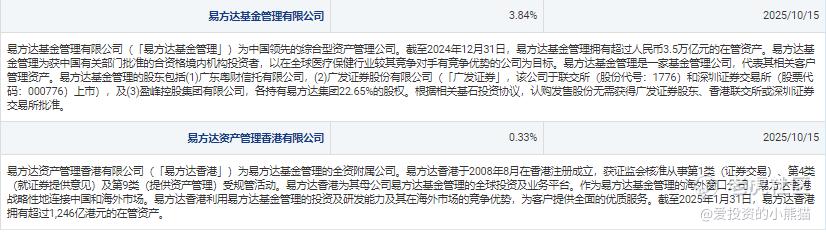

易方达基金及易方达资产管理香港:合计约800万美元

-

汇添富基金:600万美元

-

盘京基金:500万美元

-

MY Asian:500万美元

-

EMHCP & WWHCP(医疗投资基金):合计400万美元

-

苏州苏创(政府背景生物医药基金):200万美元

二、基石投资者背景分析

-

BioNTech:全球领先的mRNA技术公司,与映恩生物在ADC领域有深度合作(如DB-1303/BNT323的联合开发),此次投资强化了双方的战略关系。

-

礼来亚洲基金(LAV):专注于医疗健康领域的顶级投资机构,其参与体现了对映恩生物技术平台和管线价值的认可。

-

清池资本(Lake Bleu):在生物医药领域有丰富投资经验,曾参与多家创新药企的IPO,如百济神州、信达生物等。

-

国内头部公募基金(富国、易方达、汇添富):显示国内主流机构对映恩生物商业化潜力和资本市场的信心。

-

苏州苏创:地方政府背景基金,可能为映恩生物在长三角地区的研发和生产提供资源支持。

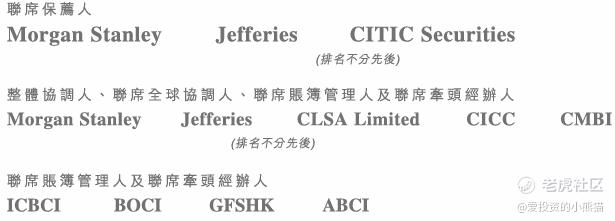

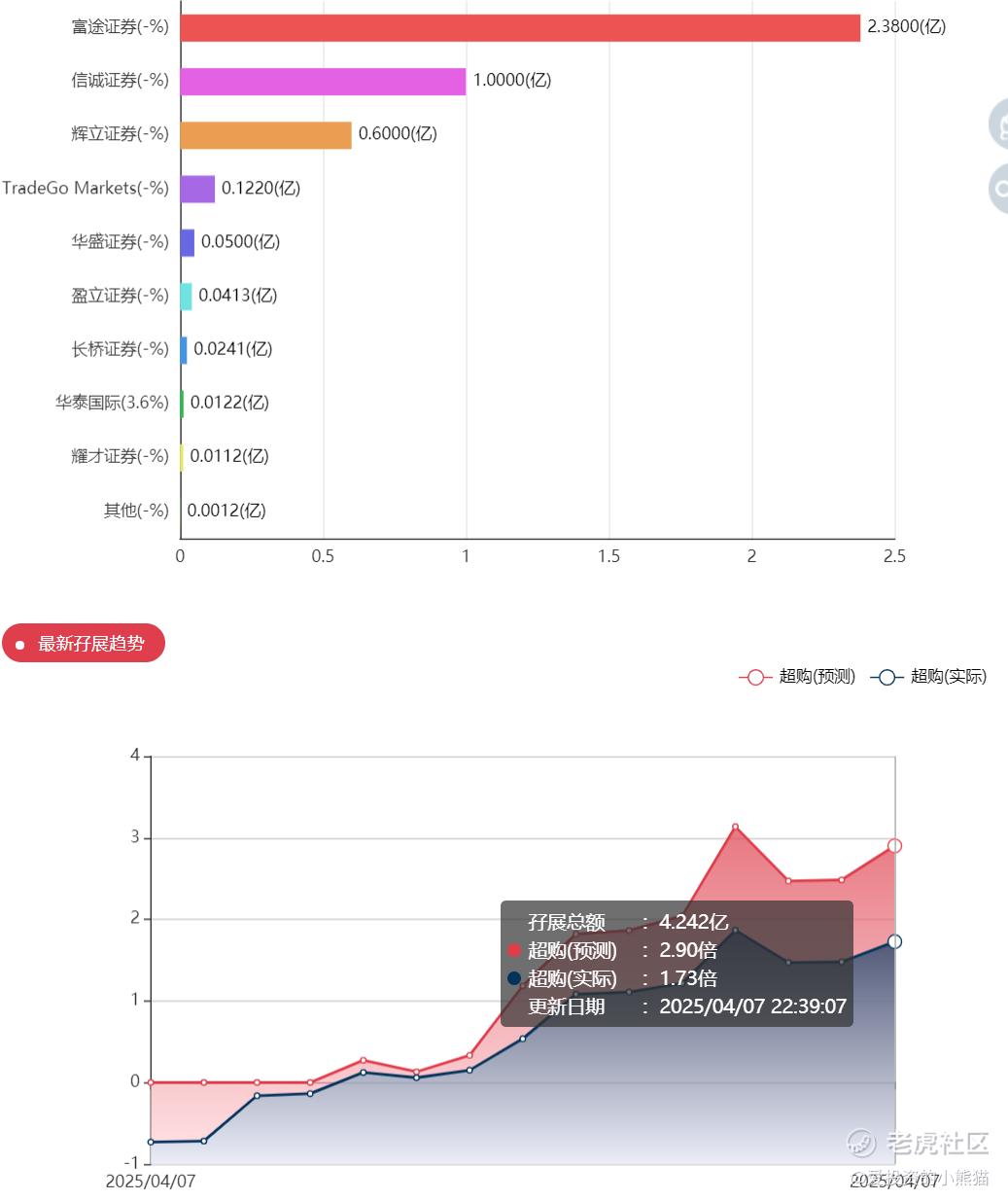

共有9家承销商

保荐人历史业绩:

摩根士丹利亚洲有限公司

富瑞金融集团香港有限公司

中信证券(香港)有限公司

2.中签率和新股分析

(来自AIPO)

目前展现的孖展已超购1.73倍。

中签率分析

关于一手中签率方面,如果孖展在15倍以下,按照20000人来参与预估一下,一手中签率23%,目前看还没有回拨,不知道后面几天会不会热起来。

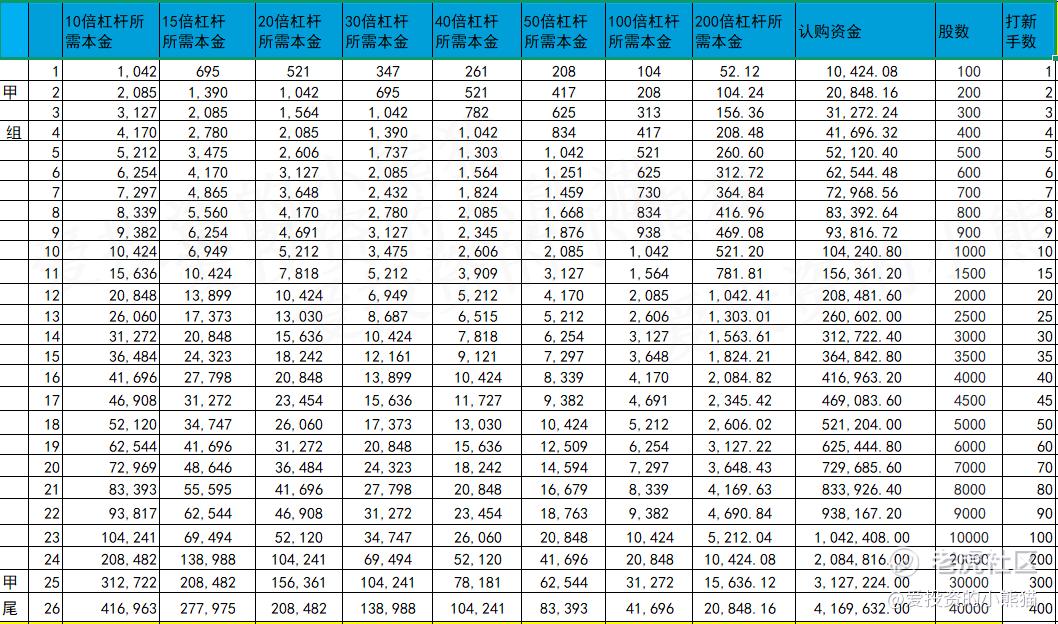

甲组的各档融资所需要的本金还有融资金额对应如下表:

乙头需要认购资金522万,乙组的各档融资所需要的本金还有融资金额对应如下表:

乙组的各档融资以及各档利息利率对应的金额如下表:

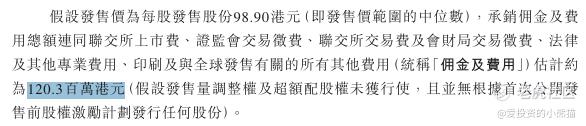

然后这个票招股书上按发售价范围的中位数98.90港元计算,公开的上市所有开支总额约为1.20亿港元,募资额约14.91亿港元,占比约6.86%,开支相比募资额算是比较少了。

这票打不打?且看我下面的分析:

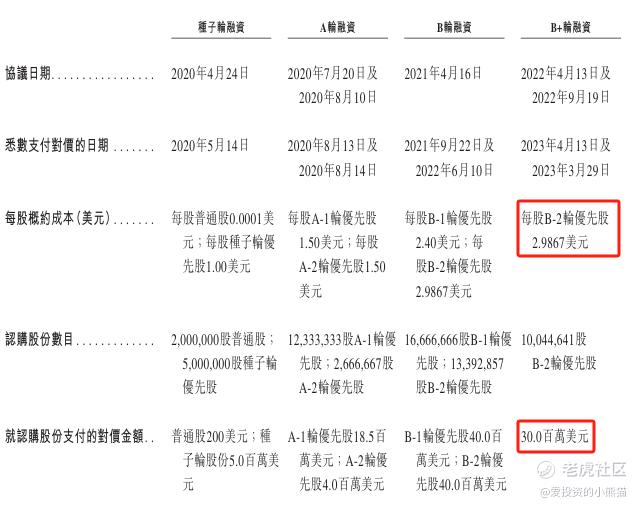

2020年4月、7月、8月,映恩生物依次完成种子轮融资、A-1轮融资、A-2轮融资,金额分别为500万美元、1850万美元、400万美元。

2021年4月、2022年9月,公司依次完成B轮融资、B+轮第一期融资、B+轮第二期融资,金额分别为8000万美元、1250万美元、1750万美元,融资额合计达1.375亿美元。

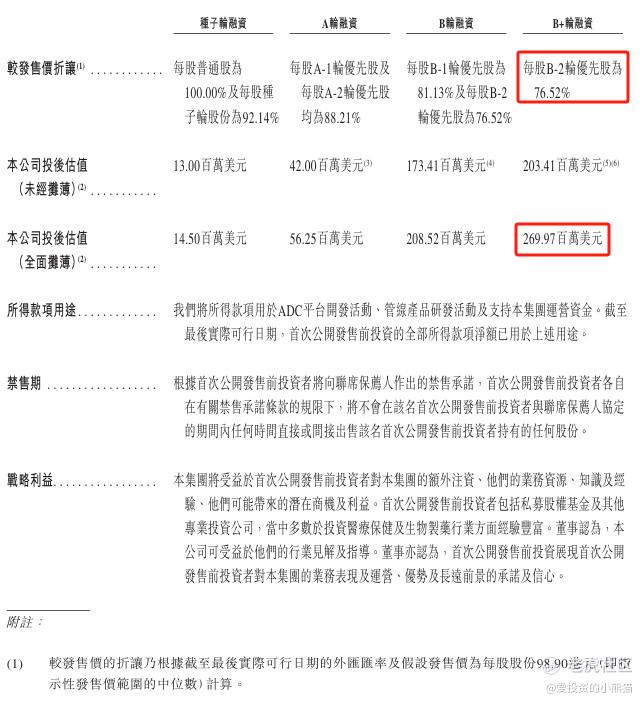

招股书显示,映恩生物投后估值(未经摊薄)分别为1300万美元、4200万美元、1.73亿万美元、2.03亿美元;全面摊薄的分别为1450万美元、5625万美元、2.09亿美元、2.70亿美元。最后一轮融资每股成本为2.9867美元(相当于23.20港元),较发售价范围内的中位数98.980港元折让76.52%。

映恩生物在IPO前最后一轮融资(即B+轮融资)2024年11月后的投后估值为2.7亿美元。根据部分文章的补充信息,这一估值在IPO前通过股权调整和融资活动进一步确认,但未明确以港币直接披露。若按2025年4月的汇率(1美元≈7.8港元)估算,约相当于21.39亿港元。结果这次发70亿-80亿多,映恩生物IPO时的ipo市值约80亿港元,较IPO前估值(21.39亿港元)增长近3倍,主要反映市场对其管线潜力和战略合作的认可,映恩生物估值暴增的核心逻辑在于管线临床价值+大额BD交易+ADC赛道红利的叠加效应。原因如下:

一、管线进展与临床价值

-

核心产品进入关键临床阶段其核心产品DB-1303(HER2 ADC)已进入Ⅲ期临床,并获FDA及中国药监局突破性疗法认定,适应症覆盖HER2表达的子宫内膜癌、乳腺癌等大癌种,预计2025年申报加速批准。DB-1311(B7-H3 ADC)和DB-1305(TROP2 ADC)处于II期临床,且DB-1311获FDA快速通道认定及孤儿药资格,显示出差异化潜力。管线覆盖HER2、TROP2、B7-H3等热门靶点,技术平台(DITAC)通过优化linker和毒素实现高效低毒,增强了临床竞争力。

-

全球多中心临床试验布局在17个国家的230多个中心开展7项全球多区域临床试验(MRCT),入组超1000例患者,加速国际化进程并提升数据说服力。

二、战略合作与授权交易

-

大额BD交易验证管线价值BioNTech:DB-1303、DB-1311及DB-1305的全球权益授权,预付款1.7亿美元,里程碑付款超15亿美元。百济神州:DB-1312(B7-H4 ADC)全球权益授权,预付款+里程碑付款13亿美元。GSK:DB-1324临床前管线授权,首付款+里程碑付款超10亿美元。2023-2024年,映恩生物通过授权合作累计获得超60亿美元潜在交易金额,包括:这些交易不仅带来现金流入(2023年收入17.87亿元),更通过跨国药企背书提升市场对技术平台和管线潜力的认可。

-

国际化合作降低研发风险与BioNTech等合作分摊临床成本,加速海外商业化,同时通过技术授权聚焦核心管线开发。

三、ADC赛道的高增长预期

-

市场空间广阔全球ADC市场规模从2018年的20亿美元增至2023年的104亿美元,预计2032年达1151亿美元,年复合增长率超30%。映恩生物布局的HER2、TROP2等靶点覆盖乳腺癌、肺癌等大癌种,契合市场增长需求。

-

技术平台差异化优势自主研发的DITAC平台通过定制化设计实现毒素与抗体的最佳匹配,支持高效低毒的ADC开发,技术壁垒较高。

另一方面,映恩生物的基石阵容也是很豪华。基石投资者背景分析:

-

BioNTech:全球领先的mRNA技术公司,与映恩生物在ADC领域有深度合作(如DB-1303/BNT323的联合开发),此次投资强化了双方的战略关系。

-

礼来亚洲基金(LAV):专注于医疗健康领域的顶级投资机构,其参与体现了对映恩生物技术平台和管线价值的认可。

-

清池资本(Lake Bleu):在生物医药领域有丰富投资经验,曾参与多家创新药企的IPO,如百济神州、信达生物等。

-

国内头部公募基金(富国、易方达、汇添富):显示国内主流机构对映恩生物商业化潜力和资本市场的信心。

-

苏州苏创:地方政府背景基金,可能为映恩生物在长三角地区的研发和生产提供资源支持。

基石投资者阵容兼具行业影响力和资源协同性,为其在ADC领域的长期发展提供了重要背书。

医药股实话说我们也不太懂,尤其是为什么这短短的一年半年时间估值能暴涨三倍?另一方面,为何还有这么多基石投资人都给他们站台?实话说,这上市公司给机构在讲了什么故事我们也不知道,为何弄的这些机构全来投他们?全球超800个ADC管线中,58%处于早期阶段,技术同质化可能挤压利润空间。

需要需持续关注其产品研发进展和商业化能力。其高估值仍需通过产品获批、商业化落地及持续融资来验证,短期内财务风险与竞争压力仍存。

那对打新来说呢,只要机构认可,那就问题不大,反正都是首日一夜情,又不需要跟公司陪跑好几年,及时可能是找来站台的,但是国配的订单肯定是真的,所以这个票国配认购倍数显得尤为重要了。如果国配认购倍数高,就说明机构认可,那么到了二级市场自然就有机构去买,如果国配就一两倍,那就是按保发型的方向玩的。所以这个票还是需要跟踪国配情况,国配如果火,那这个说明真的是有机构看好。

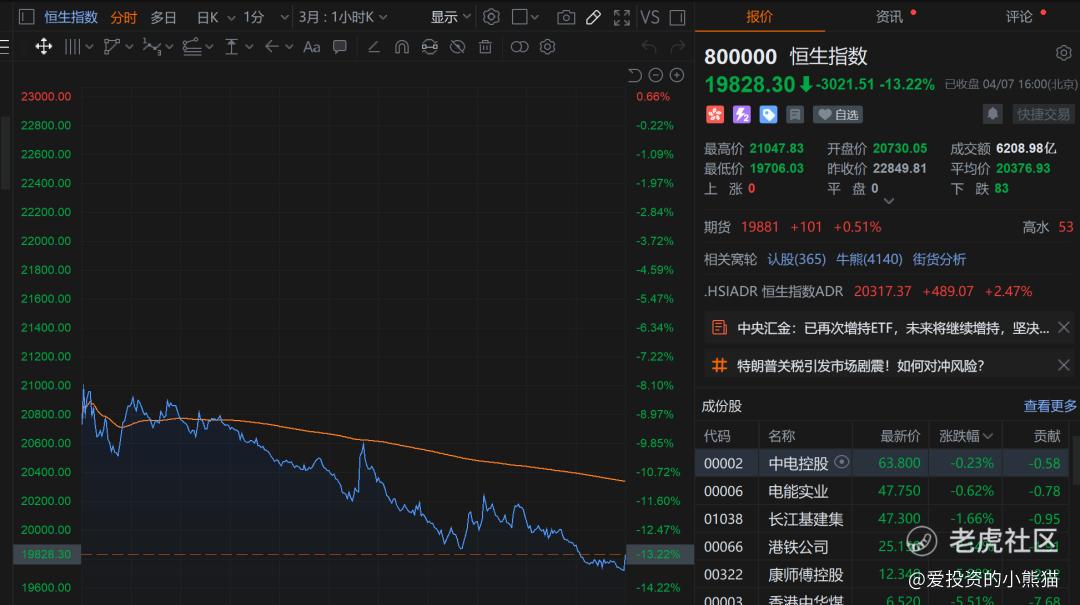

但是今天这行情着实,甚至连机构都被吓得不轻,很多机构都被吓得,首日连国配单子都不敢去要了。港股黑色星期一!恒生指数收报 19828 点,全日成交 6208.98 亿港元。指数大幅下跌 13.22%,创下自 2000 年以来的最大单日跌幅纪录 ,这25年以来最大的跌幅居然被我们遇到了。

未来几天再持续观察了。也看大盘会怎么演变了。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

这篇文章不错,转发给大家看看