当前盛行的“五大叙事”靠谱吗?

2025年第一季度就这么快过完了,关税新闻浪潮结束之后,市场或许会稍稍“平静”下来思考,今年剩下三个季度有哪些宏观主线可以交易。本期文章的结构很简单,我们为大家整理并点评美银美林flow show(资金流报告)新近提出的全球五大宏观拐点,并指出我们认为可交易的部分。

(本期文章是上周发布在星球的,当时川普关税还没落地。不过我们在川普发飙的前一天就紧急加更了一篇解释并预告川普行为的万字长文:<川普经济学的指导纲领>,精准提示风险。而这篇文章阐述的美股结构性问题则同样还将伴随我们较长时间)

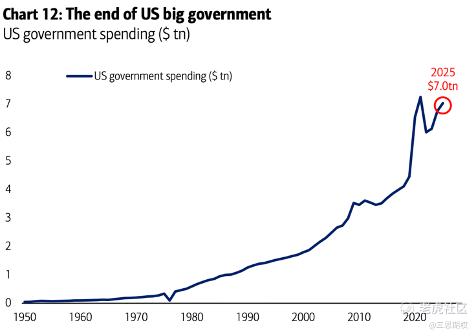

一:美国从“大政府大财政”回归到“小政府小财政”

美银美林原文:“过去五年美国名义GDP大涨50%,主要受益于联邦政府支出从4.5万亿美元激增至7万亿美元(+65%,见下图);然而这一“财政泛滥”时代已结束:过去12个月政府支出虽仍增长12%(+7500亿美元),但未来6个月将被强制削减0.1%;特朗普政策阵营预计将在未来4个季度大幅削减预算;美国政府总支出(相当于世界第三大经济体)的收缩意味着:a. 经济增长放缓,b. 就业减少,c. 居民储蓄上升,d. 通胀在2026年前走低,表面上看,小政府利多美国国债。”

图:美国政府财政支出不可持续

三思点评:

1)历史上,共和党虽高举削赤大旗,但其执政期往往也是赤字扩张期(例如2017年大规模减税+军费扩张)。如果“特朗普政策阵营”上台并兑现“预算削减”,更多可能发生在蓝党支持的社会福利领域。中长期看,这意味着特朗普方案可能造成美国潜在的社会动荡,然而经济放缓的程度可能没美银美林估计的那么大。长期看,私人部门受到监管放松和利率下行的驱动,再加上关税制造的短缺需求,似乎也能使得衰退预期没那么强烈。不过,从政府+私人部门支出驱动经济变为单纯靠私人部门驱动经济,在短期内似乎并不那么美好,总需求的收缩叠加关税造成的短缺有滞后性,未来几个月美国的经济增长似乎不乐观。

2)最近的市场再一次展示了“未知的未知风险”的威力,但是在经济象限切换过程中“已知的复杂政策组合的未知效果风险”也够令投资者头痛。不过,我们过去几周在三思星球里通过仔细梳理财长贝森特以及懂王的经济智囊Stephen Miran的重塑全球贸易的论文已经厘清了懂王新班子的希望走弱美元+重塑美国私营经济的长期政策脉络。但是短期来看,成熟市场的投资者已经熟悉了“充分政策沟通,专家和议会充分讨论”这种稳健的决策路数,现在变成懂王想通过不确定性极高的谈判策略让美国再次伟大,所以美银美林这里说美国的衰退可能大,不如说美国政府的政策短期有了巨大的不确定性。我们更倾向于把衰退风险称之为“政策效果风险”。

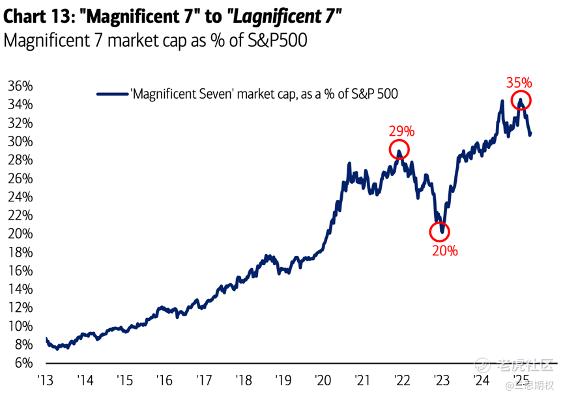

二:七大科技股领涨地位不保

美银美林原文:“过去两年美国股市领涨全球,而“七巨头”(Magnificent 7)又在美股中占据主导地位;至2024年12月,这七家公司市值一度占标普500的35%(2023年1月为20%,见图13),预计将在2025年转向“滞涨七雄”(Lagnificent 7);七巨头的估值泡沫(2024年12月平均市盈率高达65倍)源于投资者对优质大盘成长股的偏好(2023年)和AI“婴儿泡沫”(2024年)。中国DeepSeek冲击引发资金轮动:a. 从美国15万亿美元的“七巨头”转向中国的三巨头(阿里、腾讯、小米)市值1.5万亿美元;b. AI泡沫破裂,2025年将见AI算力、数据中心、电力资本支出的峰值(五大科技巨头预计将占美国2025年总资本支出的20%,即3200亿美元)。”

图:七大科技股占标普指数总市值出现双顶

三思点评:

1)三思星球的中国板块文章已经多次解释过,Deepseek只是一个引子而已,本轮上涨开启之前,中国科技股面临政策确定鼓励+估值确定低廉+周期确定利好三重确定性,这和美股科技股估值偏高+潜在的泡沫周期形成鲜明对比。目前恒生科技与纳斯达克之间的估值差距已经弥合,西到东的估值轮动过程已经完成。那么最大的变数就是美银美林假设的美国AI相关资本支出达峰,如果该假设成立,那么中国的科技股如果缺乏政策进一步刺激,则后续空间一样有限。当然,如果这一假设不成立,那么中国的科技股依然全年看涨。

2)七大科技股中,可以按股性分为两组,其一是波动较大的TSLA和 NVDA,其二是其他五只股票,显然从技术角度来看,第一组的技术走势并不是很好看,TSLA和NVDA都面临叙事的逆风;而第二组中的几只股票具有较强的消费属性,如果关税推高美国通胀,AAPL这类巨头只能尝试通过强势地位来尝试涨价,以维持收益不被通胀侵蚀(很难,维持毛利和维持销量只能二选一)。而一旦考虑到欧盟和中国或许把七大科技股视为对美反制的工具,那么就没有必要计较谁的政策风险相对较小了,这些股票的全球化利润可能会被各国政府加税或是罚款予以瓜分。

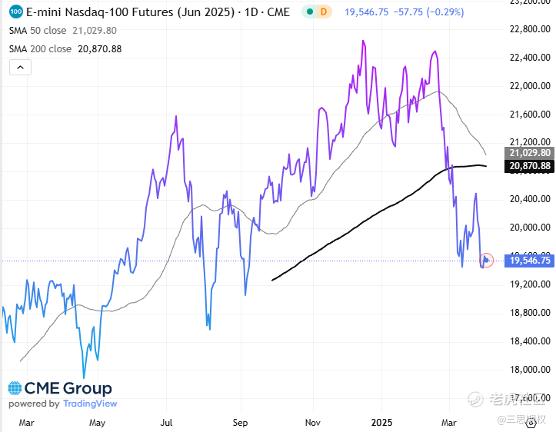

图:纳斯达克股指跌至关键支撑位(本文发布第二天后跌穿了这个支撑位)

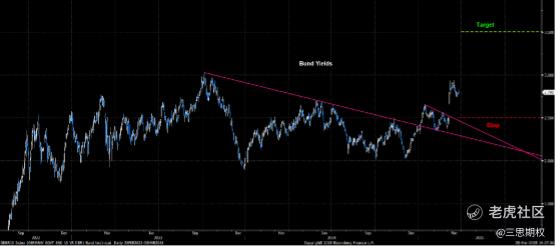

三:欧洲财政刺激开启

美银美林原文:“新一届美国政府的政策促使欧洲开始摆脱对中国出口、对美安全、对俄能源的依赖;德国将率先启动财政刺激;在过去75年,德国财政赤字平均仅占GDP的1.5%;未来4年则计划支出相当于GDP的4-5%,即1.1万亿美元;德拉吉、俄乌战争结束,以及基础设施投资成为推动欧洲财政扩张的催化剂;军事支出尤需大幅提升以弥补空缺 —— 截至2024年,俄军260万人,中国250万,美国210万,而法国仅23万,德国21.3万,英国21.1万;当前德国年度国防预算为670亿美元,仅为美国的7%(1979年曾达18%,见图14)。”

图:德债的交易之旅,收益率开始向上

三思点评:

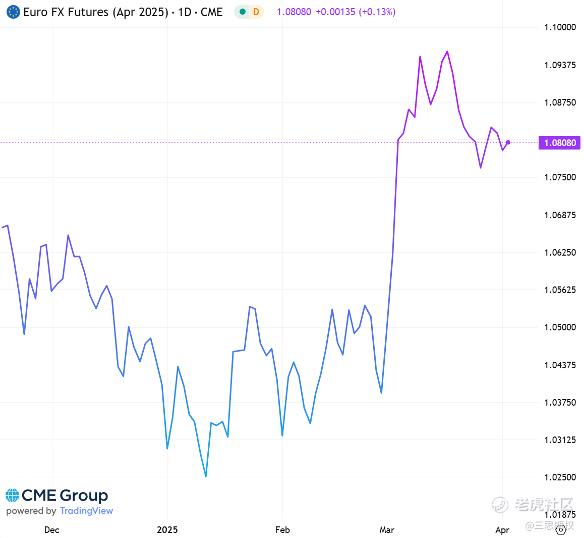

1)不久之前,我们还指出,美欧之间的市场情绪已触及历史上常见的市场反转水平。然而,尽管当时已有迹象表明趋势可能转变,连我们也没想到德国政府竟然推出了自1989年柏林墙倒塌以来最大规模的财政刺激。几周之后,德国的财政纪律已被正式废除,我们看到了一项总额达5000亿欧元的基础设施基金(分12年动用,每年相当于GDP的0.5%)、账外的国防开支(预计将超过GDP的1%),以及对各州财政规则的放松(相当于GDP的0.35%)。但这还不是全部。既然德国已经放弃本国的平衡预算规则,那它将无法也不太可能否决其他成员国超出《稳定与增长公约》(Stability and Growth Pact)限制的支出计划。同样,它也不太可能阻碍欧盟委员会提出的、为加强防务支出而启动的长达45年的联合借贷计划。对经济的影响是“地震级”的:这将为德国带来约2–2.5个百分点的GDP增长(德国经济规模为4万亿欧元),对整个欧洲而言也可带来约1%的提振(欧盟总经济规模为20万亿欧元)。此外,一旦“财政水龙头”被打开,就很难再关上。因此,一旦各国借机悄悄推进自己偏爱的支出项目,而又不必担心欧盟委员会的强硬约束,新一轮借贷只会继续增加。市场已经开始做出反应,但当前行情仍有上行空间。尤其是在外汇市场上,欧洲即将进入“宽财政 + 紧货币”的政策组合(欧洲央行的态度已逐渐明朗),而美国则处于“紧财政 + 宽货币”之中,这一对比将从基本面上对欧元/美元(EURUSD)构成支撑。若再考虑特朗普政府明确倾向于弱美元政策,以及乌克兰和平协议的可能性,虽然略显激进,但到今年年底,欧元兑美元升至1.20是有可能实现的。

图:欧元兑美元汇率(6E)目前仍处强势价位

2)请关注欧盟委员会提出的“通过储蓄与投资联盟(Savings and Investment Union)动用10万亿欧元欧盟公民储蓄用于防务”的提议。“好消息”是,随着特朗普政府表现出对北约态度的冷淡,越来越多国家开始质疑美国是否仍愿意承担“全球警察”的角色。考虑到这一角色与美元的储备货币地位息息相关,我们认为需要关注各国央行是否会因为Stepen Miran 的弱元的策略持续抛售美债购入欧债。

四:日本通缩终结

美银美林原文:“日本土地价格同比上涨2%,为1991年Q3以来最快增速(此前1991–2024年间下跌65%,见图15);CPI同比上涨4%,远高于过去30年平均0.4%;工资增长达5%,为1991年以来最高;过去30年,日本通缩长期压低全球债券收益率,日本也成为全球资本市场“低成本资金池”;这一时代终结,因日本利率上升以对抗通胀与疲软日元(日本央行政策利率 = 0.5%);日本银行股成为终结通缩的最佳象征 —— 自2019年起上涨180%;意味着强势日元、弱美元,并抬高全球债券收益率底部……但我们认为2025年唯一可能收益率大幅下行的债券市场是美国国债。”

三思点评:

美银美林以上谈到的因素都对,然而有一个风险不可忽略,那就是特朗普的政策执念可能阻碍日本通胀上行。要知道,2024年日本对美国的汽车出口量接近137万辆,出口额为约6万亿日元。汽车产业涉及面广泛,加上运输和销售等相关领域,在日本的相关就业人口高达558万。美国的25%的汽车关税生效之后,将对以汽车为支柱产业的日本经济造成巨大影响。可见,除非日本当局像欧盟一样搞一个天量的财政刺激把这些消失的出口需求吃下来,不然很难说日本能经历一场健康的再通胀过程。 而这个过程是否能够顺利实现,决定了日元接下来的长期走势。 我们在星球里分析到, 目前海外做多日元的敞口非常高,都是寄希望日本在再通胀的过程中,日本央行会高于市场预期加息,因此日元将持续受益升值。但是如果由于外贸放缓导致日本经济在这个过程中放缓,那么理论上日本央行对于加息的热钱可能会降低, 这也有可能让日元拥挤的多仓被逼仓。

五:中国经济从出口转向消费

美银美林原文:“中国正加快从“出口导向型”(占GDP 20%)转向“消费驱动型”(消费占GDP仅40%,见图15;相比之下印度、巴西为60%,美国为80%);2025年,这一转型预计将加速。政策重点为通过资本市场、房地产市场和2024年下半年4.5% GDP(约8000亿美元)的一揽子刺激方案推动消费;尽管中国股市全球认同度最低,但消费者正在复苏,关税政策反而可能成为中国利多;轻度贸易战已被市场计价,若trade war严重至引发美国衰退,将迫使达成中美贸易协议(预期在2025年下半年);此外,中国零售销售与房价双双企稳中。”

图:似乎中国市场的投资者更理解美国发生了什么(毕竟我们经历过),但是美国投资者更理解为啥中国市场会涨(毕竟没那么容易从固有认识中走出来)

三思后记:

笔者最得意的一波投注就是在24年春节前 “压上本社声誉”对中国市场多翻多,并在24年Q4连续唱多中国市场并不再看好2025年的美股。

虽然本文写完之后出现了特朗普关税的连跌行情,我们也依然认为国内的科技牛最终会扩展为消费牛,当然我们主要更看好有差异性的中高端消费。其实我们可以看到,中国的最高端消费品——一线城市的豪宅市场,已经转暖甚至部分过热了,此外,恒生科技中的小米也具有很强的消费属性。此外,国内的科技牛在一季度确实被定价的太满,把预期都打到了头,即使不因关税下调也大概率盘整阴跌。

而在贸易政策出台之后,由于关税的限制叠加稳定经济增速的硬任务,之前几年“保持定力”所留手的亲周期尤其是亲消费者政策大概率会出台。但比政策更重要的是市场的自发活力——既然今后只有内需的“华山一条路”,那么更新更优质的消费供给也会在看得见的手不再阻碍之后诞生,我们或将看到中国市场在巨大的外部压力下迸发出前所未有的消费热点和亮点。毕竟,上一轮中美行情各自把上轮趋势演绎到头了,只有待充分洗牌后才会出现下一轮的N倍机会。

#关税战

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。